Ведьма с Уолл-стрит

В 1900-х Уолл-стрит звала её «ведьмой». Старуха в выцветшем чёрном платье сидела в углу банковского зала и считала проценты по облигациям на куске газеты. На её счетах лежало состояние, эквивалентное паре миллиардов современных долларов, и она лично решала, какому штату дать заём, а какому отказать. Клерки проходили мимо, не догадываясь, что перед ними самая богатая женщина Америки.

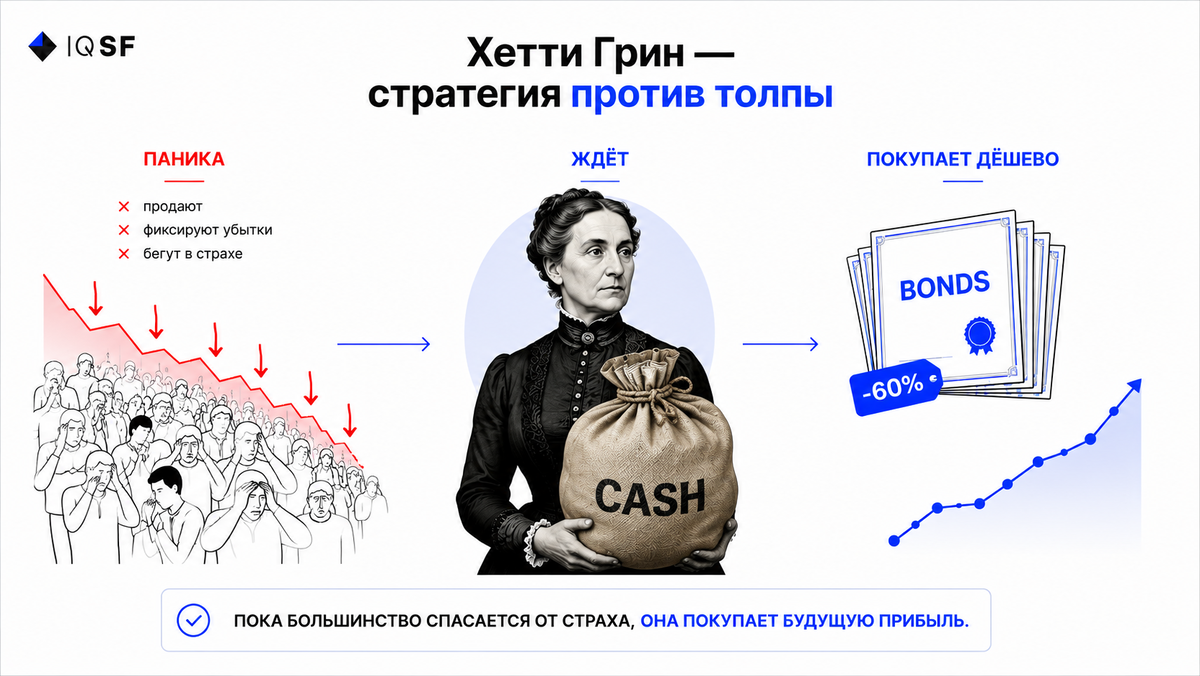

Хетти Грин умела одну простую вещь, которую большинство богатых людей делают плохо. Она ждала.

Когда рынок шёл вверх и пресса кричала о рекордах, она ничего не покупала. У неё копилась наличность. Любимое слово в её записных книжках было одно: наличные. А когда начиналась паника, она входила. В кризис 1873 года, когда рухнул банк Jay Cooke, финансировавший железную дорогу Northern Pacific, и за ним посыпались десятки финансовых домов, она спокойно скупала железнодорожные облигации по двадцать центов за доллар номинала. Через несколько лет получала по ним полные купоны. В 1907-м, когда Нью-Йорк стоял на грани дефолта по городскому бюджету, она лично выписала городу заём под скромный процент и удержала город от банкротства вместе с Морганом.

Её формула умещалась в одну фразу: "Купить, когда никто не хочет, продать, когда все требуют". Звучит банально. Делают это единицы.

И вот вторая половина её истории, та, где дисциплина обернулась против неё. Когда её сыну Нэду было около восьми, он повредил колено. Хетти, женщина с состоянием, переодела его в простую одежду, представилась бедной вдовой и привела в благотворительную клинику для бедных. Там её узнали и попросили заплатить. Она забрала ребёнка и ушла. Ногу потом лечили дешёвыми мазями и компрессами по клиникам, где её не знали в лицо. Сустав не зажил. К двадцати годам его пришлось ампутировать.

Она могла оплатить лечение из процентов одного месяца. Но мышца «потратить» у неё за десятилетия отказа атрофировалась настолько, что не сработала даже ради собственного ребёнка.

За этой историей лежит механика, которую можно применить, и ловушка, в которую попадает почти каждый инвестор. Разберём обе.

Терпение и наличные как позиция

Самое непонятное в методе Хетти: годами она «ничего не делала». На растущем рынке сидела в кэше и смотрела, как другие зарабатывают. Со стороны это выглядит как пассивность или нерешительность. На деле это была позиция.

Наличные это не «отсутствие сделки». Это опцион* на чужую панику. Пока у вас есть свободный кэш, у вас есть право купить актив дёшево в тот момент, когда его все продают, и нет обязанности делать это раньше времени. Тот, кто вложен на сто процентов на пике, такого права лишён: когда придёт распродажа, ему нечем будет её выкупать. Он сам станет частью толпы, которая продаёт.

«Покупать, когда страшно» противоречит инстинкту. Эволюция учила нас бежать вместе со стадом: если все бегут, значит, есть от чего. На рынке этот же инстинкт заставляет продавать на дне и покупать на эйфории, то есть ровно наоборот тому, что приносит результат. Поэтому единицы делают как Хетти. И дело не в силе воли.

Сила воли заканчивается ровно в тот момент, когда становится по-настоящему страшно. В разгар обвала, когда счёт минусует каждый день, никакая «решимость» не заставит руку нажать «купить», если решение не было принято заранее. Работает не характер, а заранее заданная система*: правило, написанное в спокойной голове, которое в момент паники просто исполняется. Например: «держу кэш-подушку* в N процентов портфеля и докупаю частями каждый раз, когда рынок падает на каждые очередные минус десять процентов от локального максимума». Это снимает с человека невыносимый вопрос «а вдруг будет ещё хуже» и заменяет его действием по правилу.

Хетти не обладала железными нервами от рождения. Её натаскали с детства, она читала отцу финансовые сводки в шесть лет и вела семейную бухгалтерию в пятнадцать. К моменту первой паники у неё уже была встроенная система. Большинству её приходится строить осознанно, потому что без неё «ждать» превращается просто в страх упустить или страх потерять, в зависимости от дня.

Две половины капитала: накопить и распорядиться

Теперь о второй половине, той самой, которую Хетти так и не открыла.

Накопить капитал это первая дисциплина, и она редкая. Без неё капитала не появляется ни у кого, кроме наследников. Но накопление это только вход. Деньги нужны для задачи: лечение, образование, дело, спокойная старость, передача детям. И тут вскрывается то, что можно назвать однобокой дисциплиной.

Система должна знать не только когда и сколько входить, но и когда и сколько выводить. По правилу, а не по страху и не по привычке. У Хетти было идеальное правило входа и не было ни одного правила выхода в реальную жизнь. Поэтому её капитал блестяще рос и не служил вообще ничему: ни ей, ни сыну.

Простой числовой пример, без графиков. Допустим, человек годами откладывает и инвестирует, и у него собралось десять условных единиц капитала, который приносит, скажем, пять процентов в год, то есть полединицы дохода ежегодно. Если у него нет правила «сколько из этого я имею право и обязан направить на жизнь и цели», возможны два провала. Первый: он не тратит ничего, как Хетти, и капитал растёт ради самого роста, а задача, под которую он копился, остаётся невыполненной. Второй, зеркальный: наследник, который никогда не учился копить, получает эти десять единиц и за несколько лет проедает не только доход, но и тело капитала, потому что у него нет правила расхода, есть только аппетит. Так и случилось: сын Хетти после её смерти тратил с яростью человека, выпущенного из тюрьмы, а к сороковым годам фамилия Грин исчезает из финансовых хроник. Состояние, которое она собирала пять десятилетий в темноте, рассыпалось за тридцать лет на свету.

Вывод холодный и полезный: навык копить и навык распоряжаться не конвертируются друг в друга автоматически. Человек, тридцать лет тренировавший руку отказывать себе, не научится за один день руке давать. И наоборот. Поэтому правило вывода и распределения капитала пишется заранее, в той же спокойной голове, что и правило входа, а не «когда-нибудь потом, когда накоплю достаточно». «Достаточно» без правила не наступает никогда.

Поведенческая ловушка и системное лекарство

У Хетти ловушка называлась «отказ». Привычка экономить, спасавшая её на рынке, со временем стала автопилотом и начала включаться там, где вредила: в клинике, рядом с больным сыном. Привычка не спросила, уместна ли она. Она просто сработала.

У обычного инвестора автопилоты другие, но механика та же. Два самых частых:

Удержание убытка*. Позиция в минусе, а человек её не закрывает, потому что зафиксировать убыток психологически больнее, чем продолжать надеяться. Он говорит себе «это не убыток, пока я не продал», и держит падающий актив до конца, лишь бы не признать ошибку. Это та же мышца отказа, что и у Хетти, только направленная на отказ признать факт.

Жадность на вершине. Зеркальная ошибка. Актив вырос, план говорил зафиксировать часть прибыли, но цифры на экране растут, и рука не поднимается выйти: «ещё немного, ещё чуть-чуть». Привычка хотеть больше выключает план ровно в тот момент, когда план нужнее всего.

Лекарство в обоих случаях одно и то же, и оно не в том, чтобы «стать дисциплинированнее». Эмоцию нельзя переспорить в моменте, её можно только опередить. Заранее заданное правило выключает эмоцию, потому что решение уже принято, когда было не страшно и не жадно. Пример на числах: правило «закрываю позицию, если она ушла в минус на пятнадцать процентов от цены входа, без обсуждений» убирает мучительный ежедневный вопрос «продавать или ждать». Правило «при росте на плюс тридцать процентов вывожу треть позиции в кэш» снимает жадность. Числа можно поставить любые под свою задачу, важна не конкретная цифра, а то, что она задана до сделки, а не во время неё.

Система не делает человека умнее рынка. Она делает его устойчивее к самому себе. Именно эту вторую устойчивость Хетти не построила: на рынке её защищало правило, а в жизни не защищало ничего, кроме той же привычки, которая на рынке помогала, а дома калечила.

Вывод для инвестора

Копить и распоряжаться это две половины одной задачи. Владеть только одной значит остаться нищим в другой половине жизни, как бы ни был велик счёт.

Обе половины должны стоять на правилах, а не на настроении. Правило входа защищает капитал от вашего страха и вашей жадности. Правило вывода и распределения защищает вашу задачу от самого капитала, который иначе превращается в цель ради цели. Сильная сторона почти у каждого одна. Вторую приходится строить осознанно, потому что сама собой она не вырастает.

Напишите цифру в комментариях: интересно, какая половина перевешивает у большинства.

Психологию денег и поведение инвестора, без обещаний и без хайпа, разворачиваем глубже в нашем Telegram: t.me/IQSF_Alpha

Глоссарий

Опцион. Здесь в широком смысле: право сделать что-то в будущем без обязанности делать это сейчас. Свободный кэш даёт право выкупить дешёвый актив в панику, но не обязывает покупать раньше.

Заранее заданная система (правило). Набор условий входа, выхода и распределения капитала, написанный в спокойном состоянии и исполняемый механически, чтобы решение не принималось под действием эмоции в моменте.

Кэш-подушка. Доля портфеля, сознательно оставленная в наличных, чтобы было чем выкупать активы во время распродаж и чем закрывать потребности, не продавая позиции в неудобный момент.

Удержание убытка. Поведенческая ошибка: нежелание закрывать убыточную позицию, потому что зафиксированный убыток ощущается болезненнее, чем продолжение надежды. Часто прикрывается фразой «это не убыток, пока я не продал».

#IQSF #ХеттиГрин #историярынков #паника1907 #дисциплина #инвестпсихология