Кормовая отрасль традиционно считается одной из самых консервативных в агропромышленном комплексе. Новые ингредиенты здесь появляются редко, а переход на альтернативные компоненты обычно занимает годы. Любая замена требует испытаний, проверки стабильности рецептур и подтверждения экономической эффективности. Именно поэтому интерес рынка к гаприну сегодня выглядит особенно показательным.

Л. Савкина, эксперт-аналитик, агентство «Савкина Эксперт Групп»

Ещё несколько лет назад микробный белок воспринимался скорее как технологическая разработка с ограниченными перспективами промышленного применения. Сейчас ситуация меняется. Гаприн всё чаще обсуждают не как экспериментальный продукт, а как потенциальный элемент новой системы кормопроизводства. Причина этого интереса лежит в специфике самого продукта. Рынок кормового белка постепенно входит в период высокой нестабильности, где традиционные источники сырья становятся всё менее предсказуемыми.

Рыбная мука

Главным фактором, который вновь вывел тему гаприна в центр внимания, стала ситуация на рынке рыбной муки. Этот продукт десятилетиями оставался одним из базовых источников белка для аквакультуры и специализированных кормов.

Рыбная мука — кормовой продукт, вырабатываемый в процессе сушки и размола отходов переработки рыбы, морских млекопитающих, ракообразных, а также отходов, полученных при разделке и переработке морских продуктов. Сырьём является цельная рыба, непригодная для переработки, и отходы, образующиеся в результате извлечения жира из некоторых рыб. В ходе дальнейшего производства к коагуляту жира/белка добавляется антиоксидант, защищающий жир от окисления, который используется в качестве компонента для производства корма для животных.

Классификация рыбной муки по уровню протеина:

- Высокопротеиновая мука (64‒70% и выше). Считается продуктом высшего или первого сорта. Производится из цельной рыбы (сельдь, минтай) или высококачественных отходов. Применяется для кормления молодняка, птицы и производства комбикормов высокого качества.

- Средне- (56‒62%) и низкопротеиновая мука (48‒55%). Часто относится ко 2-му сорту или производится по ТУ (техническим условиям) на базе ГОСТа. Может содержать больше костной муки или отходов переработки. Используется для кормления взрослых животных, рыб или в качестве удобрений.

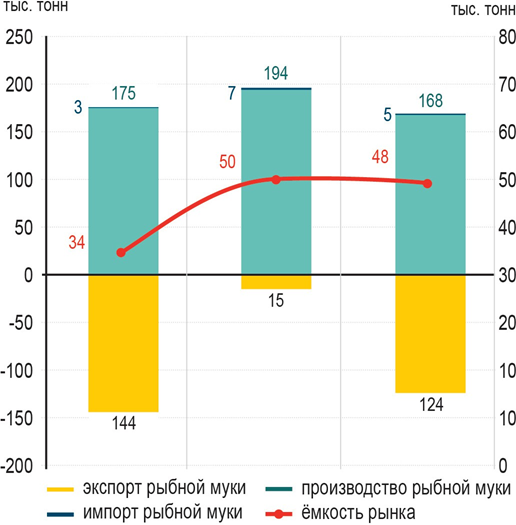

Ёмкость российского рынка рыбной муки по итогам 2025 года составила 48 тыс. тонн, что на 42% выше уровня 2023 года. Внутренний спрос растёт со стороны ключевых отраслей.

Рис. 1. Ёмкость рынка рыбной муки в России

Производство

Рыбная мука остаётся одним из основных белковых компонентов современных комбикормов. Производство рыбной муки снизилось на 4% — до 168 тыс. тонн. Курс на качество и переработку: на рынке востребована мука с высоким содержанием протеина (64‒75%) и контролируемым составом. С учётом стабильного интереса к рыбной муке со стороны производителей кормов приоритет отдаётся переработке рыбы в более дорогую готовую продукцию и соблюдению требований экспорта, а высокие издержки и необходимость инвестиций в модернизацию сдерживают рост производства рыбной муки.

Экспорт

Экспортные поставки рыбной муки российского производства сократились на 14% и составили 124 тыс. тонн в 2025 году. Ключевым потребителем российской рыбной муки является Китай (89%). Поставки в КНР выросли на 64% по отношению к 2023 году. При этом отмечается падение экспортных поставок в Республику Корею на 84% — до 11,5 тыс. тонн.

Российские производители отгружают на внешние рынки преимущественно среднебелковую рыбную муку, на неё приходится около 70% всего экспорта. Низкопротеиновая категория занимает порядка 15‒17%, а высокобелковая — 13‒15%.

Основной объём рыбной муки, экспортируемой за рубеж, производится на специализированных судах — рыбоконсервных плавучих базах и крупнотоннажных рыболовных траулерах, оснащённых рыбомучными установками. На ТОП- 10 компаний-поставщиков приходится более 65% от общего объёма экспорта.

Импорт

Доля импортной продукции в общем объёме рынка сократилась с 14 до 10%. Но в 2025 году поставки существенно выросли — на 44% (до 5 тыс. тонн) по сравнению с 2023 годом. Практически весь объём (98%) пришёлся на высокобелковую продукцию, и лишь 2% — на низкобелковую. Ключевым экспортёром формально стала Армения, обеспечившая три четверти (75%) всех поставок. Однако интересна география происхождения товара: только 2% армянского импорта — продукция местного производства, тогда как львиная доля (98%) — это транзит высококачественной муки из соседней Грузии. На российском рынке, помимо грузинской и армянской муки, присутствовали партии из Абхазии, Франции и Мавритании.

Факторы, оказывающие влияние на российский рынок рыбной муки

- Более 80% вылова для производства рыбной муки сосредоточено на Дальнем Востоке. Транспортировка продукции в центральные регионы России значительно удлиняет цепочку поставок, увеличивая конечную стоимость товара. В результате для потребителя рыбная мука, доставленная с Дальнего Востока, обходится дороже, чем та, что уходит за границу.

- Массовый уход хамсы («черноморского анчоуса», рыбная мука из которого пользуется повышенным спросом у российских производителей кормов) из российской акватории в сторону Абхазии и Турции, произошедший в конце 2020-го — начале 2021 года из-за аномального потепления воды у российских берегов.

- Внутренний рынок становится более требовательным к качеству рыбной муки, что создаёт дополнительные проблемы для производителей и рост импорта высокопротеиновой качественной муки в страну.

- Сокращение вылова рыбы в Перу и Северной Европе, вызвавшее падение мирового производства рыбной муки и рост цен. Это вынуждало крупных игроков искать альтернативные источники белка, сопоставимые по качеству с традиционным сырьем.

- Мировой рост цен рыбной муки повлиял и на российский рынок. Цены с 2018 года выросли почти на 50%.

Мировой рынок рыбной муки

Мировой рынок рыбной муки всё сильнее зависит от факторов, которые невозможно контролировать: погодных условий, объёмов вылова, ограничений на добычу, экспортной политики и стоимости логистики. Для производителей кормов это означает постоянные риски. Любые колебания мирового вылова почти мгновенно отражаются на цене сырья. Особенно чувствителен рынок к ситуации в Перу и Чили, которые определяют значительную часть глобального предложения рыбной муки. Погодные аномалии в Тихом океане, включая Эль-Ниньо, способны резко сократить вылов анчоуса и спровоцировать новый виток роста цен.

Рис. 2. Мировое производство аквакультуры и кормов для неё

На этом фоне микробный белок начинает восприниматься рынком уже иначе. В отличие от рыбной муки, производство гаприна не зависит от сезона, биологических циклов и климатических факторов. Для кормовой отрасли это становится одним из ключевых преимуществ. Производитель получает продукт со стабильным составом, прогнозируемыми характеристиками и высоким содержанием протеина, который может достигать 74%.

Рис. 3. Мировое производство рыбной муки и цены на неё

Но дело не только в стабильности. Российский рынок кормов постепенно сталкивается с растущим дефицитом качественного белка. И этот процесс напрямую связан с изменением структуры самого животноводства.

Таким образом, мировой рынок рыбной муки постепенно перестаёт быть источником предсказуемого сырья. Для производителей комбикормов всё большее значение приобретают альтернативные белковые компоненты, способные обеспечить стабильность качества и независимость от колебаний мирового вылова.

Птицеводство

За последние пятнадцать лет российское птицеводство фактически стало крупнейшим драйвером потребления кормового белка. Производство птицы на убой в живом весе с 2010 года выросло почти вдвое и приблизилось к 7,4 млн тонн. Доля птицы в общей структуре мясного производства увеличилась с 37% до 44%. Одновременно расширялся и рынок комбикормов. Если в начале десятилетия производство комбикормов для сельскохозяйственной птицы занимало средний объем, то сегодня это уже более 17 млн тонн продукции в год.

Рис. 4. Российское производство птицы на убой в живом весе и комбикормов для неё

К 2030 году, по прогнозу Росптицесоюза, ожидается рост производства бройлеров на 12% (до 7,1 млнтонн), несушек — на 8% (до 226,5 тыс. тонн), индеек (по прогнозам НАПИ) — на 44% (до 812 тыс. тонн) в живом весе на убой. На этом фоне основой рациона остаются растительные белки, прежде всего соевый и подсолнечный шроты, а использование рыбной муки будет минимизироваться из-за дороговизны продукта. Сегмент стартерных кормов для птицы по-прежнему крайне чувствителен к цене, однако одновременно предъявляет повышенные требования к качеству и усвояемости белка. Здесь гаприн может выступать как функциональный ингредиент, улучшающий перевариваемость и рост на ранних стадиях.

Мировой рынок кормового белка для птицеводства будет расти более высокими темпами за счёт увеличения глобального производства мяса птицы и его роли как самого доступного белка для населения. Ключевым структурным трендом является ускоренный переход на альтернативные белки (насекомые, водоросли и микробный протеин) для снижения углеродного следа и обеспечения продовольственной безопасности.

Свиноводство

Рис. 5. Российское производство свиней на убой в живом весе и комбикормов для них

Похожая ситуация складывается и в свиноводстве. За последние годы отрасль прошла масштабную индустриализацию, а производство свинины превысило 6 млн тонн. Вместе с ростом производства меняются и требования к кормам.

Из-за роста свиноводства вырос и выпуск комбикормов для свиней. За пять лет рынок прибавил 26% — до 16,2 млн тонн. По прогнозам, к 2030 году производство увеличится ещё на 14%.

Согласно анализу «Савкина Эксперт Групп», к 2030 году поголовье свиней в России может достичь 33 млн голов. Такая динамика неизменно стимулирует спрос на специализированные корма, в особенности на престартерные рационы. Ожидается, что их производство достигнет 65 тыс. тонн. Именно сегмент престартерных кормов может стать первой точкой масштабного внедрения гаприна в свиноводстве.

Аквакультура

Для современных промышленных комплексов уже недостаточно просто обеспечить необходимый уровень сырого протеина. Всё большее значение приобретают переваримость белка, стабильность состава, безопасность ингредиентов и предсказуемость результата. Именно в этот момент рынок начинает искать альтернативные источники белка, которые способны обеспечить не только питательность, но и стабильность качества.

Наиболее заметно этот процесс сегодня проявляется в аквакультуре. Российский рынок товарного рыбоводства продолжает расти, однако гораздо важнее стремительное развитие сегмента кормов для ценных видов рыб. За 2025 год производство таких кормов выросло более чем вдвое и превысило 115 тыс. тонн. Для отрасли это фактически означает начало нового этапа развития.

Рис. 6. Российское производство товарной аквакультуры и комбикормов для неё

Ещё несколько лет назад российская аквакультура почти полностью зависела от импортных кормов и зарубежных белковых компонентов. Сейчас ситуация постепенно меняется. Уровень самообеспеченности кормами для рыбы уже превысил 80%, а объём импорта за последние пять лет сократился почти на 80%.

Однако именно в аквакультуре зависимость от качественного белка остаётся особенно высокой. Корма для лососёвых и осетровых рыб требуют стабильного аминокислотного состава и отличной усвояемости ингредиентов. При этом сегмент аквакультуры более остальных зависит от рыбной муки, а мировой рынок данного сектора кормов испытывает значительные колебания. По сути, аквакультура сегодня является площадкой для тестирования новых белковых решений, и поэтому рыбоводство выглядит наиболее вероятной отраслью для промышленного внедрения микробного белка в России.

Рис. 7. Ёмкость рынка кормов для аквакультуры в России

Рынок кормов для домашних животных

Похожая трансформация постепенно происходит и на рынке кормов для домашних животных. За последние годы сегмент кормов для домашних питомцев перестал быть исключительно массовым рынком дешёвых рационов. Владельцы животных всё чаще переходят в премиальные категории, где ключевое значение имеют состав, происхождение ингредиентов и функциональность корма. Сам рынок продолжает быстро расти. Производство кормов для домашних животных уже приблизилось к 1,7 млн тонн, а поголовье питомцев в стране достигло почти 80 млн голов. Особенно быстро развивается сегмент специализированных и ветеринарных рационов, где требования к качеству белка значительно выше, чем в массовой продукции.

Рис. 8. Поголовье домашних питомцев в России

По итогам 2025 года объём выпуска кормов для домашних животных достиг 1,7 млн тонн. Это на 23% превышает показатель 2023 года. Российские заводы наращивают мощности, активно замещая продукцию ушедших брендов и заполняя полки отечественной продукцией. Ввоз зарубежных кормов сократился на 17%, опустившись до отметки в 63 тыс. тонн. Однако говорить об уходе иностранных игроков с рынка преждевременно. Некоторые страны не только сохранили присутствие, но и кратно нарастили поставки: Китай увеличил объёмы на 77%. Бельгия, несмотря на геополитическую ситуацию, нарастила экспорт в Россию на 74%. Также в три раза выросли поставки из Республики Беларусь. Но и российские производители всё активнее выходят на внешние рынки. Экспорт из России за три года прибавил 12% и достиг 106 тыс. тонн (экспорт выше импорта). Основными покупателями традиционно выступают страны ближнего зарубежья (Беларусь, Казахстан, Узбекистан). Внутреннее потребление кормов в 2025 году выросло на 21%, составив 1,65 млн тонн. Тренд на улучшение качества питания животных будет подогревать спрос. По прогнозам аналитиков «Савкина Эксперт Групп», рынок продолжит поступательное движение. Ожидается, что к 2030 году потребление достигнет 2,1 млн тонн, что на 30% выше текущих показателей.

Рис. 9. Динамика российского производства готовых кормов для непродуктивных животных

Для производителей это означает необходимость поиска новых ингредиентов с высокой переваримостью и стабильными характеристиками. Именно поэтому рынок кормов для домашних животных сегодня считается одним из наиболее перспективных направлений для внедрения микробного белка.

При этом в отрасли перспективы гаприна оцениваются пока крайне осторожно. Рынок кормов не любит резких изменений. Любой новый ингредиент требует длительной адаптации, испытаний и накопления доказательной базы.

Наиболее вероятным сценарием выглядит постепенное внедрение гаприна в специализированных сегментах, где требования к качеству белка особенно высоки. В первую очередь речь идёт о стартовых и престартерных кормах для птицы и свиней, рецептурах для аквакультуры, а также ветеринарных и функциональных кормах для домашних животных. Именно в этих сегментах цена ошибки наиболее высока, а стабильность ингредиентов играет критическую роль.

Однако технологические преимущества сами по себе пока не гарантируют быстрого роста рынка. Одним из главных ограничений является отсутствие полноценной отраслевой инфраструктуры вокруг продукта.

Ситуация постепенно меняется. С 1 апреля 2024 года в России начал действовать новый ГОСТ, который стандартизирует требования к кормовой белковой добавке на основе метанокисляющих бактерий. Для рынка это важный сигнал: государственная нормативная база начинает адаптироваться под новый тип продукции.

Тем не менее целый ряд системных вопросов остаётся открытым. Отрасль до сих пор сталкивается с отсутствием корректной классификации продукции, неравными налоговыми условиями по сравнению с рыбной мукой и ограниченным доступом к мерам государственной поддержки. Но главным барьером будет даже не регулирование, а осторожность самих производителей кормов. Рынок требует не теоретических преимуществ, а практических результатов. Технологам необходимы длительные испытания, подтверждение стабильности рецептур и данные полного цикла — от продуктивности животных до влияния на воспроизводство.

Именно поэтому развитие рынка гаприна, скорее всего, будет происходить постепенно: сначала через независимые комбикормовые предприятия и специализированные сегменты, затем через накопление практики и появление первых крупных референсных проектов.

При этом мировой контекст всё больше работает в пользу альтернативных белков, активно продвигаемых в Азии, на которую приходится более 90% мировой аквакультуры. А это означает, что спрос на высококачественный кормовой белок продолжит увеличиваться независимо от колебаний отдельных рынков.

Как видим, история с внедрением гаприна сегодня выходит далеко за рамки одного ингредиента. По сути, рынок пытается ответить на более широкий вопрос: какой будет кормовая индустрия в условиях растущей нестабильности сырьевых рынков? Мировое кормопроизводство всё сильнее зависит от факторов, которые невозможно полностью контролировать — климата, геополитики, логистики и ограниченности природных ресурсов. На этом фоне интерес к стабильным и технологически управляемым источникам белка выглядит закономерным.

Гаприн сегодня — это не новый ингредиент для комбикормовой отрасли. Речь идёт о попытке сформировать более устойчивую модель кормопроизводства в условиях растущей нестабильности мировых сырьевых рынков. По мере усиления зависимости отрасли от климатических факторов, геополитики и ограниченности природных ресурсов интерес к управляемым источникам белка будет только усиливаться. И именно поэтому микробные белки постепенно переходят из категории экспериментальных решений в число потенциальных элементов новой кормовой экономики.

Источник: https://www.tsenovik.ru/articles/obzory-i-prognozy/gaprin-belok-budushchego/