🌾 Фосагро. Дорогие удобрения, дорогая сера, крепкий рубль.

Я уже недавно смотрел с грустью на результаты 1 квартала, которые подкосили 2 вполне понятных фактора:

▫️ Крепкий рубль

▫️ Дорогая сера

Пришла пора развеять грусть и свериться с цифрами.

Мы уже планомерно движемся к концу 2 квартала. И можно посмотреть, что это будет.

Но сначала обратим внимание на комментарии главы Российской ассоциации производителей удобрений Андрея Гурьева на ПМЭФ-2026.

С февраля по май торговля минеральными удобрениями потеряла 15 млн тонн - это где-то треть мировых ежеквартальных продаж. И она невосполнима. Нет таких складов, куда производители минеральных удобрений могли бы их направить, чтобы потом эти удобрения можно было довнести. Поэтому внесения будет меньше, соответственно, урожая будет меньше

И хотя мы, конечно, переживаем за мировой рынок урожая, в данном конкретном кейсе, попробуем оценить , что будет с результатами Фосагро.

Попробуем оценить выручку Фосагро за 2 квартал по следующей формуле

➡️ Выручка 2 кв = Выручка 1 кв * влияние курса рубля * влияние изменение цен на удобрения * влияние физического объёма

▫️ Курс .

Средний курс доллара в 1 квартале составлял 78 рублей за доллар .

Средний курс в этом квартале определим как 74 ( финальной оценки нет, пока не закончился июнь )

Влияние на выручку = 0,95 ( или -5% )

▫️ Влияние изменение цен на удобрения

Стоимость фосфорного тройного суперфосфата поднялась на 28%, с $536,3 до $713,5 за тонну, азотно-фосфорного диаммонийфосфата — на 23%, с $626,5 до $769,5 за тонну. - по оценке Forbes

Будем считать, возможно оптимистично, что кризис в Ормузском проливе привёл к росту цен на продукцию Фосагро на 15%, что ниже показателя указанного выше.

▫️ Влияние физического объёма

Рост физического объёма продаж при повышенном спросе зависит от остатков, загрузки мощностей и возможностей отгрузки.

В 1 квартале остатки у компании выросли, отгрузка вероятно остаётся высокой, а логистика во втором квартале подвергалась атакам.

Волне вероятно , что распродажа запасов могла привнести дополнительно 10-12%.

Для нашей оценки возьмём среднее число 11%

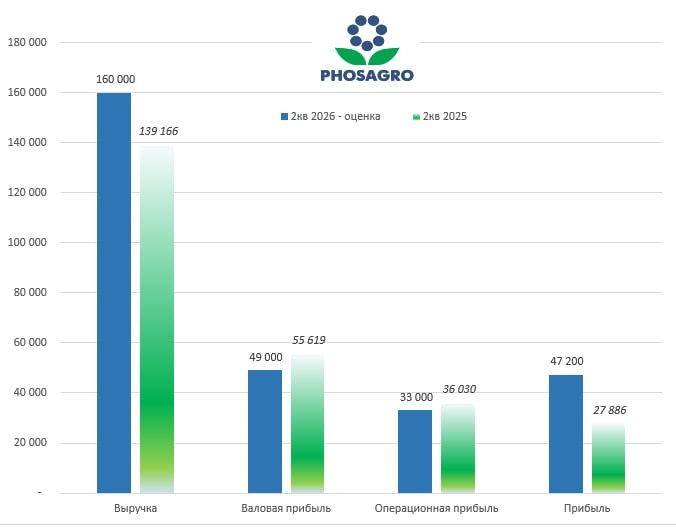

➡️ В итоге выручка в 2 квартале может составить = 131,5 млрд рублей. * 0,95 * 1,15 * 1,11 = 160 млрд руб. +/-

▫️ С себестоимостью ситуация возможно будет несколько иной.

Мировые цены на серу взлетели заметно, однако, вероятно не станут выше в 2 квартале для Фосагро.

Прочие факторы кроме роста физического объёма оценить довольно не просто, поэтому предположу, что себестоимость окажется на уровне 111 млрд

➡️ Что даёт 49 млрд валовой прибыли +51% кв/кв

➡️ Кроме того в результате позитивной переоценки компания может отразить около 26 млрд положительной курсовой разницы.

В итоге чистая прибыль так посчитанная на коленке может составить 47 млрд, против 28 млрд годом ранее.

А за полугодие чистая прибыль пусть будет хуже результата 2025 года (75 млрд) , но всё-таки сильно лучше того, что вышло в 1 квартале 😇

А значит в Фосагро надо просто верить )