Осенью прошлого года я написал, что в акциях Совкомфлота не осталось драйверов и ловить там больше нечего. Однако, ситуация изменилась: последние события сложно игнорировать. Какие именно?

💰 Первое - неожиданная рекомендация дивидендов

Совкомфлот рекомендовал 4,87 рублей на акцию по итогам 25 года. Да, доходность небольшая - всего 5,6%. Но интересен сам факт: за 25 год Совкомфлот получил 53,5 млрд убытка по МСФО, поэтому имел полное право ничего не платить. Если скорректировать результат на бумажные переоценки (которых было много на фоне санкций и обесценения судов), то все равно, прибыль останется в легком минусе. А значит, дивиденды были выплачены авансом из прибыли 26 года. Что позволило так сделать?

📈 Сильный отчет за 1 квартал

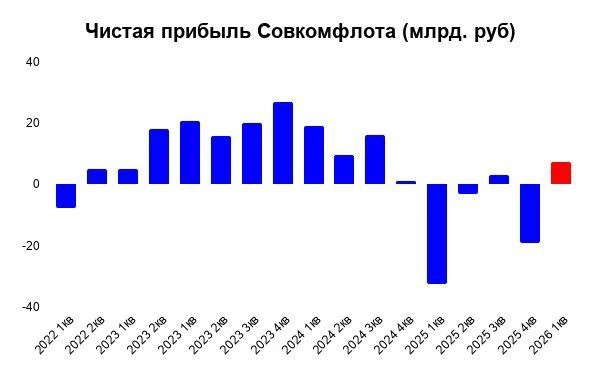

Совкомфлот нарастил выручку на 33,8% г/г и заработал 7,3 млрд руб. прибыли против 33,6 млрд убытка годом ранее. В долларах результат еще лучше, крепкий рубль смазал картину.

🇮🇷 Конфликт в Иране привел к росту ставок на фрахт и ослаблению санкций США в отношении российской нефти. В результате, суда Совкомфлота стали меньше простаивать и маржинальность бизнеса улучшилась. До лучших кварталов 22-24 годов еще далеко (тогда прибыли достигали 15-27 млрд руб.). Но все лучше, чем убытки.

📊 Если экстраполировать 1 квартал на весь год, то итоговая дивидендная доходность из расчета выплаты 50% прибыли составит ~7%. Но можно ли так делать? Скорее нет, чем да. Во-первых, 2 квартал с высокой вероятностью будет еще лучше 1, так как Ормузский кризис зацепил только март, а январь и февраль были слабыми. С другой стороны, продолжительность конфликта остается ключевым вопросом и никто не знает, сохранится ли маржинальность в 3-4 кварталах.

📌 На мой взгляд, покупать акции Совкомфлота имеет смысл только в том случае, если вы верите в то, что конфликт будет тянутся еще минимум 1-2 квартала. А это довольно авантюрная ставка. Дешевле и надежней выглядят нефтепереработчики: Башнефть, Татнефть, Газпромнефть (о них будет отдельный пост). Но понаблюдать за результатам Совкомфлота будет интересно, оставляю бумагу на карандаше.

#FLOT

❤️ С вас лайк, с меня - новые разборы и аналитика!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat