В 2008, 2020 и 2022 годах компании с чёткой стратегией исчезали первыми. Те, кто держал несколько противоречивых ставок одновременно, - выживали и росли. Kodak знал, что такое цифровая фотография. Blockbuster видел Netflix своими глазами. GE под Иммельтом не испытывала дефицита аналитики. Проблема была не в информации - проблема в том, что однозначная стратегия в нелинейном мире работает как инструкция по безопасности на горящем корабле: формально верна, практически бесполезна.

Квантовая механика знает об этом уже сто лет. Бизнес-образование - пока нет.

Почему классическая стратегия убивает компании в кризис

Иллюзия «правильного решения» - откуда она взялась

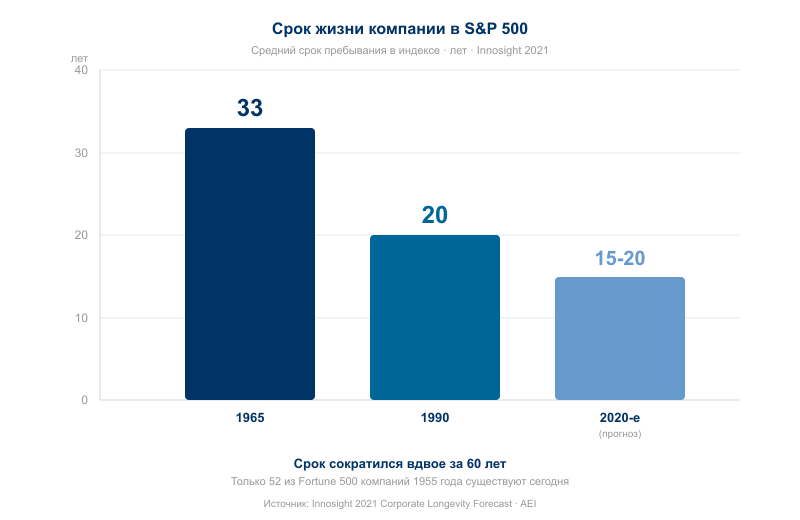

Стратегические матрицы BCG, McKinsey, SWOT-анализ, Porter's Five Forces - всё это инструменты для мира, где переменные меняются медленно. Они возникли в эпоху, когда компания из Fortune 500 могла рассчитывать на 33 года пребывания в индексе. По данным Innosight 2021 Corporate Longevity Forecast, в 1965 году средний срок в S&P 500 составлял именно столько. К 2020-м тот же показатель прогнозируется на уровне 15-20 лет - вдвое меньше.

Из всех компаний, попавших в Fortune 500 с 1955 года, только 52 остались в нём до сегодняшнего дня - остальные обанкротились, были поглощены или перестали существовать. Это не естественный отбор. Это результат того, что инструменты планирования проектировались под определённость, а мир перестал быть определённым.

Что происходит в мозге менеджера, когда он «делает выбор»

Даниэль Канеман в «Thinking Fast and Slow» назвал самонадеянность «наиболее значимым из когнитивных искажений». Это не академическая оговорка - это механизм. Система 1 (быстрая, автоматическая) управляет примерно 96% решений, осознанная Система 2 - лишь оставшимися 4%. Система 1 формирует суждения исключительно на основе доступной информации, не задаваясь вопросом, чего не хватает - и действует на неполных данных как на полных.

К этому добавляется «нарративное заблуждение»: люди приписывают причинно-следственные связи явлениям, которые часто обусловлены случаем. В результате менеджер строит «стратегию» на основе прошлых паттернов, которые к текущей ситуации могут не иметь никакого отношения.

Проблема не в том, что менеджеры плохо думают. Проблема в том, что сама архитектура мышления заточена под линейность - а кризисы нелинейны по определению.

Принцип суперпозиции в бизнесе: что это на самом деле

Квантовая механика без формул: три ключевых понятия

Большинство книг о «квантовом бизнесе» - шарлатанство. Авторы берут красивый термин, отрывают от физики и вставляют в мотивационные конструкции. Это надо сразу обозначить - иначе честный разговор не получится.

Квантовая механика описывает поведение субатомных частиц. К корпоративным совещаниям напрямую отношения не имеет. Но математический аппарат квантовой теории обнаружил неожиданное применение за пределами физики: в психологии, экономике и теории принятия решений.

По данным Royal Society (Philosophical Transactions, ноябрь 2025), квантово-подобные модели лучше описывают неопределённость, двусмысленность, эмоции и риски в процессе принятия решений человеком - потому что классическая теория решений не учитывает сложность, контекст и зависимость результата от самого акта наблюдения.

Три понятия, которые работают как метафоры - но честные метафоры:

Суперпозиция. Квантовая система находится в нескольких состояниях одновременно до момента измерения. Не в одном из них, не в среднем между ними - в нескольких сразу. Применительно к стратегии это означает: компания удерживает несколько конкурирующих направлений до момента, когда рынок сам «измерит» - то есть потребует однозначного выбора.

Коллапс волновой функции. При измерении система переходит в одно из возможных состояний с вероятностями, предсказанными суперпозицией. Для стратегии: момент кризиса - это и есть измерение. Рынок схлопывает вероятности в реальность.

Запутанность. Два квантовых объекта, связанных квантовой запутанностью, влияют на состояние друг друга мгновенно - независимо от расстояния. В организации это описывает, как присутствие «наблюдателя» (сильного лидера с готовым ответом) меняет поведение системы ещё до наступления события.

Суперпозиция, коллапс волновой функции, запутанность - бизнес-перевод

Честный перевод выглядит так: физика описывает реальные явления субатомного мира. Метафора описывает структуру стратегического мышления. Они не тождественны - но изоморфны. Организация, которая «держит суперпозицию», не нарушает законов физики. Она использует ту же логику: не выбирать раньше времени, потому что рынок ещё не провёл измерение.

Amazon, Netflix, Toyota: суперпозиция в реальных решениях

Amazon: ритейлер и облачный провайдер одновременно

В июле 2002 года Amazon запустила первые веб-сервисы для партнёров-разработчиков ритейл-платформы. Не вместо ритейла - одновременно с ним. В ноябре 2004 появился первый инфраструктурный сервис SQS, в марте 2006 - S3, в августе 2006 - EC2. К 2010 году ритейл оставался главной строчкой в отчёте, AWS - побочным экспериментом.

Сегодня AWS составляет 16,1% выручки Amazon, но генерирует ~58% всей операционной прибыли компании: $39,8 млрд при общей прибыли Amazon $68,6 млрд в 2024 году. Компания, которая «выбрала» ритейл, жила бы на маржи ритейла - около 2-4%. Компания, которая держала обе ставки одновременно, обнаружила, что одна из них стала главным активом.

Безос сформулировал это через концепцию «двусторонних дверей» (two-way doors): большинство решений обратимы, что позволяет децентрализованно экспериментировать без катастрофических последствий провала. Суперпозиция требует именно этого: сохранять возможность отступления.

Toyota: бережливость и избыточность запасов - противоречие как система

Toyota JIT (just-in-time) считалась образцом эффективности. Ноль запасов, ноль потерь, максимальная производительность. 11 марта 2011 года земля в Тохоку сдвинулась, и производство Toyota упало на 78%. Система, идеально настроенная на стабильность, оказалась идеально же уязвимой к удару.

Предсказуемый результат однозначной оптимизации. JIT не оставлял резервов, потому что резервы - это «отходы» по методологии lean. Красивая логика для спокойного рынка. Ловушка для нестабильного.

После кризиса Toyota ввела буферные запасы критических компонентов, мультисорсинг поставщиков и картирование цепочек поставок на нескольких уровнях. Это дороже. Это «неэффективно» по стандартам lean-пуризма. Зато когда в 2021 году грянул дефицит полупроводников, Toyota пережила его лучше конкурентов - именно потому что держала обе модели одновременно: эффективность плюс резерв.

Два конкурирующих принципа не устраняют друг друга - они сосуществуют как система. После 2011 года Toyota способна оценить ущерб от катастрофы за полдня - против двух недель до реформ.

Netflix: DVD и стриминг, Голливуд и собственное производство

В январе 2007 года Netflix запустила стриминг Watch Now как дополнение к DVD-подписке: 1 000 наименований онлайн против 70 000 в DVD-библиотеке. Сравнение в пользу дисков. Тем не менее стриминг не убирали и не выделяли в отдельный бизнес - держали обе модели параллельно.

В 2007 году база составляла 6,7 млн подписчиков, выручка впервые перешагнула $1 млрд. В 2011 году почти 75% новых подписчиков выбирали стриминг-тариф. К 2013 году Netflix имела три операционных сегмента: Domestic streaming, International streaming, Domestic DVD - обе модели существовали параллельно ещё несколько лет после того, как исход был очевиден всем кроме, пожалуй, самого Blockbuster.

В 2000 году Рид Хастингс предложил Blockbuster купить Netflix за $50 млн. Blockbuster отказал - у него была стратегия. В сентябре 2010 Blockbuster объявил о банкротстве, тогда как Netflix к концу 2010 был оценён в ~$9,3 млрд. Цена однозначного выбора.

Когда выбирать: управляемый коллапс стратегии

Триггеры коллапса - как распознать момент

Суперпозиция - не постоянное состояние. Компания, которая держит несколько стратегий вечно, не суперпозиционна - она просто нерешительна. Разница принципиальная.

Коллапс - это переход от вероятностного состояния к однозначному. В физике его вызывает измерение. В бизнесе - сигнал от рынка, достигший порогового значения. Таких сигналов несколько:

- Одно из направлений начинает несоразмерно расти - рынок «голосует» ресурсами.

- Внешние условия коллапсируют конкурентов вокруг одного варианта - оставаться в суперпозиции становится дороже.

- Технология или регулирование закрывают одно из состояний физически.

Netflix не закрыл DVD-сегмент в 2007 году - он держал его до тех пор, пока отношение стриминговых подписчиков к DVD-подписчикам само не достигло порога коллапса.

Управляемый коллапс vs вынужденный коллапс

Разница между выжившими и погибшими компаниями - не в том, выбирали ли они вообще. Все в итоге выбрали. Разница в том, кто управлял моментом выбора.

Исследование HBR 2010 года, охватившее 4 700 публичных компаний в трёх рецессиях, показало: только 9% компаний процветают после рецессии - опережают конкурентов не менее чем на 10% по ключевым финансовым показателям. Общая черта: они сочетали избирательное сокращение затрат с инвестициями в маркетинг, R&D и новые активы. Это и есть управляемый коллапс - удержание суперпозиции в кризис и схлопывание в нужный момент, а не под давлением паники.

Около 80% компаний, переживших рецессию, тратят более трёх лет на восстановление докризисных темпов - это цена вынужденного коллапса, когда выбор делал рынок, а не компания.

Почему «сильный лидер с видением» разрушает стратегию

Эффект наблюдателя в корпоративной иерархии

В квантовой механике акт наблюдения меняет состояние системы. Это не метафора - это физический факт. Измерение разрушает суперпозицию.

В организации «наблюдатель» - это лидер, который публично объявляет о выборе стратегии раньше, чем рынок предоставил достаточно информации. Сам факт объявления - измерение. Суперпозиция схлопывается.

Это структурная проблема культа «сильного лидера с видением». Чем более решителен CEO, чем увереннее он транслирует «правильный путь», тем быстрее организация теряет способность удерживать альтернативы. Критика снизу умирает - зачем сомневаться, когда лидер уже решил?

Как присутствие CEO коллапсирует стратегию раньше времени

Под руководством Джеффа Иммелта (GE, 2001-2017) рыночная капитализация компании значительно снизилась. Аналитики называли это «success theater» - культурой, подавлявшей критику снизу. GE не испытывала недостатка в данных. Проблема была в том, что данные, противоречившие официальной стратегии, не доходили до принятия решений - наблюдатель уже сделал выбор.

Kodak подала заявление о банкротстве по Главе 11 в январе 2012 года, потеряв $1,76 млрд за предшествующие три года. Руководство страдало «невниманием к среде» (inattentional blindness) - хорошо знало плёнку, с трудом представляло стратегию без неё. Внутренние разработки цифровых технологий были - Kodak изобрёл цифровую камеру ещё в 1975 году. Суперпозиция существовала на уровне R&D и была схлопнута на уровне стратегии раньше времени.

O'Reilly и Tushman в HBR 2004 года описали это точнее всего: двурукие организации способны одновременно разрабатывать радикальные инновации и наращивать инкрементальные улучшения. Они устроены так, чтобы один «наблюдатель» не мог схлопнуть всю систему. Накопленные эмпирические данные подтверждают: организационная амбидекстрия улучшает краткосрочные результаты и повышает долгосрочные шансы на выживание в динамично-конкурентной среде.

Важная оговорка: амбидекстрия ослабляет реакцию на кризис, если только исследовательские или только эксплуатационные компетенции развиты на высоком уровне. Нужны оба полюса одновременно - на полную глубину, не «по чуть-чуть» на каждое направление.

Как строить суперпозиционную стратегию: практический алгоритм

Портфель противоречий - метод работы с несовместимыми ставками

Принципы сценарного планирования Shell, впервые применённые в начале 1970-х и резко выросшие в востребованности после нефтяного шока 1973 года, - практически и есть институционализированная суперпозиция. Компания удерживала несколько сценариев развития событий не потому, что не могла выбрать, а потому что понимала: рынок сам сделает выбор, и задача - быть готовым к каждому из них.

По данным McKinsey (опрос 2013 года), 40% руководителей описывают сценарное планирование как «малоэффективное» - чаще всего из-за недостатка опыта и «организационной памяти». Это диагноз точнее, чем критика инструмента: проблема не в методе, а в том, что организации не умеют жить в состоянии нескольких равноценных сценариев. Стратегическая культура давит на выбор.

Портфель противоречий строится так:

- Зафиксировать 2-4 конкурирующих стратегических направления - не как «планы Б», а как равноценные ставки.

- Определить для каждого ресурсный минимум, ниже которого направление умирает - и не опускаться ниже.

- Назначить триггеры коллапса: конкретные рыночные сигналы, при которых одно направление начинает получать ресурсы за счёт другого.

Талеб описывает похожую логику через «стратегию штанги» (barbell strategy): максимально защититься от отрицательных «чёрных лебедей» и максимально использовать положительные; избегать «середины» - именно она наиболее хрупка. Штанга - это суперпозиция в управлении рисками.

Метрики состояния - как не потерять из виду все ставки одновременно

Главная ловушка: через 6-12 месяцев одно направление начинает доминировать в управленческом внимании, остальные превращаются в «зомби» - формально существуют, реально мертвы. Метрики состояния решают эту проблему.

Каждое направление требует отдельного дашборда с минимальным набором показателей: не «насколько хорошо работает», а «живо ли ещё». Минимальный жизнеспособный сигнал: выручка, количество активных проектов, ресурсы команды. Если показатель упал ниже порога - это не сигнал закрыть направление, это триггер для обсуждения.

Протокол коллапса - алгоритм перехода к однозначному решению

Момент коллапса должен быть спроектирован заранее, не наступать как кризис. Протокол:

- Коллапс происходит по триггеру, а не по команде лидера.

- Решение о коллапсе принимается командой, а не единолично CEO.

- После коллапса закрытое направление документируется - не как провал, а как реализованная опция.

Это важно: «закрытое направление» в суперпозиционной логике - это не ошибка. Это информация о том, какое состояние рынок выбрал. Компания, которая держала обе ставки, узнаёт об этом выборе раньше и дешевле, чем та, которая уже вложила всё в одно.

Кризисы 2008, 2020, 2022: кто выжил и почему

Компании, которые сделали ставку - и проиграли

Паттерн повторяется в каждом кризисе. Компания определяет «правильный путь», концентрирует ресурсы, устраняет внутренние противоречия - и оказывается неспособна перестроиться, когда рынок сдвигается.

В кризис 2008 года наиболее жёсткие потери понесли компании с однозначной ставкой на конкретный рыночный сегмент или инструмент финансирования. В кризис COVID-19 диверсифицированные фирмы в целом демонстрировали худшую динамику акций в краш-период, чем узкоспециализированные - но только в первые месяцы. Диверсифицированные компании с бо́льшим запасом ликвидности затем опережали конкурентов по инвестиционной эффективности и производительности.

В кризис 2022 года более половины российских компаний предприняли меры адаптации к санкционному шоку: переход на новых поставщиков и сокращение издержек. По консенсусу ВБ / МВФ / ОЭСР, ВВП России упал на 2,1% в 2022 году - существенно меньше, чем прогнозировалось в марте того же года. Компании, которые держали несколько операционных сценариев, оказались в другом положении, чем те, кто ждал определённости.

Компании, которые держали несколько ставок - и выиграли

Только 9% компаний из 4 700 по данным HBR процветают после рецессии, опережая конкурентов в своей отрасли не менее чем на 10% по ключевым финансовым показателям. Общая черта этих 9%: они не выбирали между защитой и атакой, они делали обе одновременно. Избирательное сокращение затрат плюс инвестиции в маркетинг, R&D, новые активы. Суперпозиция в управлении ресурсами в чистом виде.

Примерно 10% компаний выходят из финансового кризиса более сильными - остальные либо не выживают, либо ослабевают. 10% - это не удача. Это устойчивый паттерн трёх последовательных рецессий.

Классическая стратегия - продукт определённого мира. Она хорошо работает, когда рынок линеен и предсказуем: когда компании в S&P 500 живут 33 года, когда нефтяной шок - событие раз в поколение, когда цифровая трансформация - «тренд будущего». Этот мир исчез. Средний срок жизни в индексе сократился вдвое, а кризисы перестали быть аномалиями.

Квантовое мышление не означает, что нужно «думать как физическая частица». Это значит принять структурную нелинейность как данность и перестать бороться с ней через преждевременную определённость.

Несколько итоговых тезисов:

- Суперпозиция - это не нерешительность. Это намеренное удержание конкурирующих ставок до момента, когда рынок сам даёт сигнал.

- Коллапс волновой функции неизбежен - но компания, управляющая им сама, оказывается в другой позиции, чем та, которую рынок вынуждает выбирать в панике.

- «Сильный лидер с видением» в нестабильной среде - риск, а не преимущество. Присутствие наблюдателя схлопывает суперпозицию раньше срока.

- Двурукие организации (ambidextrous organizations) показывают лучшие результаты в кризис - при условии, что оба полюса развиты на высоком уровне, а не просто декларированы.

- Портфель противоречий - работающий инструмент. Amazon, Toyota, Netflix не «нашли баланс» - они удерживали противоречие как систему.

Антихрупкость, как её определяет Талеб, - это не просто устойчивость. «Устойчивое сопротивляется ударам и остаётся прежним; антихрупкое - улучшается». Кризис 2008, 2020 или 2022 года - не повод схлопнуть стратегию в точку. Это момент, когда суперпозиция превращается в конкурентное преимущество.

Стратегия, которую стоит пересмотреть после прочтения этого текста - та, в которой все альтернативы уже закрыты.

Как начать бизнес с Китаем в 2026 и продавать не только в России, а по всему миру

Суперпозиционная логика работает не только в крупных корпорациях. Предприниматели, которые держат несколько рынков сбыта одновременно, - Россия плюс Азия, Европа, СНГ - оказываются в принципиально другой позиции в момент следующего кризиса. Пока конкуренты ждут определённости, они уже выбрали, какую ставку усилить. Подробнее о том, как выстроить параллельные каналы с китайскими поставщиками и выйти на международные рынки - в этом разборе.

Следите за нами:

Ссылки на источники

- HBR: Roaring Out of Recession - Gulati, Nohria, Wohlgezogen (2010) - исследование 4 700 компаний в трёх рецессиях: какие стратегии работали и почему

- HBR: The Ambidextrous Organization - O'Reilly & Tushman (2004) - академическая база концепции двойственных стратегий

- Royal Society: Quantum-like Cognition and Decision-Making (2025) - академический мост между квантовым формализмом и теорией решений

- Stanford Encyclopedia of Philosophy: Quantum Mechanics - авторитетное академическое определение суперпозиции и квантовой механики