Несколько лет режим для малого бизнеса (UMKM) позволял большинству компаний в Индонезии платить льготный финальный налог 0,5% с оборота — простой, предсказуемый, без полноценной бухгалтерии. С апреля 2026 года правила изменились: вышло постановление PP 20/2026, которое сузило круг тех, кто может пользоваться этой ставкой. Для владельцев обычных PT, в том числе PT PMA, это означает переход на другой режим налогообложения.

Суть изменений

PP 20/2026 — поправка к постановлению PP 55/2022 о подоходном налоге (PPh). Она вступила в силу 22 апреля 2026 года. Суть в одном: льготную ставку 0,5% с оборота оставили не всем. Раньше ей могли пользоваться почти любые малые компании — теперь круг получателей ограничен.

Кто сохраняет ставку 0,5%

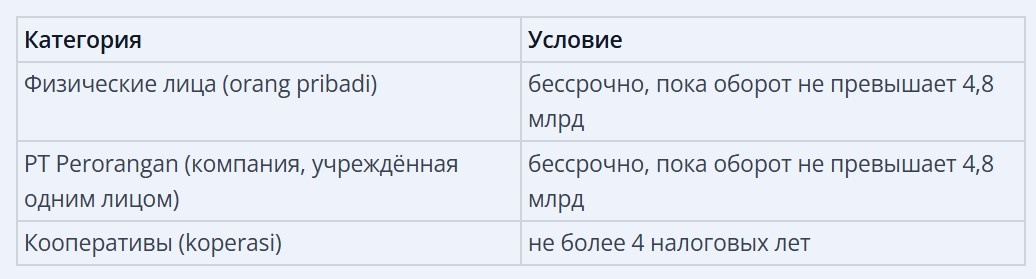

Право платить 0,5% с оборота осталось у трёх категорий при годовом обороте до Rp 4 800 000 000:

Категория

Раньше эта льгота была временной. Теперь для физлиц и PT Perorangan ограничение по сроку убрали — ставка действует, пока оборот остаётся в пределах порога.

Кто больше не может применять ставку 0,5%

Льготу потеряли обычные PT (perseroan terbatas), включая PT PMA (с иностранным участием) и PT PMDN (местные), а также CV, Firma и BUMDes. Для этих форм режим 0,5% с оборота больше не действует — вместо него применяется налог на прибыль.

Ставка 22% и скидка по статье 31E

Компании, потерявшие льготу, переходят на корпоративный подоходный налог (PPh Badan). Он считается не с оборота, а с чистой прибыли, базовая ставка — 22%. Здесь работает отдельная льгота — статья 31E Закона о подоходном налоге (UU PPh). Если годовой оборот компании не превышает Rp 50 000 000 000, ставка на часть прибыли снижается примерно вдвое — до 11%.

В среднем диапазоне сниженная ставка применяется к части прибыли, приходящейся на первые 4,8 млрд оборота; остальное облагается по 22%.

Обязательная бухгалтерия и регулярная отчётность

Переход на налог с прибыли меняет не только ставку, но и требования к учёту. На режиме 0,5% налог считался от оборота, и учёт можно было вести упрощённо. На общем режиме PT и CV обязаны вести полноценную бухгалтерию (pembukuan) — независимо от размера бизнеса. Это требование закреплено в Законе об общих положениях налогообложения (UU KUP).

Что входит в обязательную бухгалтерию:

- Учёт активов, обязательств, капитала, доходов и расходов так, чтобы можно было рассчитать налог.

- Формирование финансовой отчётности: баланс и отчёт о прибылях и убытках.

- Записи на индонезийском языке, в рупиях, латиницей; иной язык или валюта — только с разрешения Минфина.

- Хранение документов в Индонезии в течение 10 лет.

Поскольку налог теперь считается с чистой прибыли, от качества учёта напрямую зависит итоговая сумма налога.

Регулярные обязанности в течение года

Кроме годового отчёта, у компании на общем режиме появляются ежемесячные обязательства:

- Авансовые платежи по налогу на прибыль (PPh Pasal 25).

- Удержание и перечисление налога с зарплат сотрудников (PPh Pasal 21).

- Налог с отдельных выплат — услуги, аренда, дивиденды и прочее (PPh Pasal 23/26).

- НДС (PPN), если компания зарегистрирована как плательщик НДС (PKP); регистрация обязательна при обороте свыше 4,8 млрд.

- Годовая декларация по налогу на прибыль с приложением финансовой отчётности.

За несвоевременную подачу деклараций предусмотрены штрафы: за годовую декларацию компании — 1 000 000 рупий, за ежемесячные декларации — от 100 000 до 500 000 рупий, плюс пеня за просрочку уплаты по ставке, которую Минфин устанавливает ежемесячно.

Что это значит для PT PMA и PMDN, и налог на дивиденды

PT PMA и PT PMDN — это обычные PT, а не PT Perorangan. Поэтому ставка 0,5% к ним не применяется: они платят налог с прибыли по правилам выше. Отдельный вопрос — налог при выводе прибыли владельцам (дивиденды). Ставка зависит от того, кто получает выплату:

- Владелец — налоговый резидент Индонезии: 10%, при этом возможно освобождение, если прибыль реинвестируется в Индонезию на установленных условиях.

- Владелец — нерезидент (иностранный акционер): по умолчанию 20%; ставка снижается при наличии налогового соглашения между Индонезией и страной акционера и поданных подтверждающих документов (DGT Form / сертификат резидентства). На практике это часто 10–15%; точное значение зависит от страны.

Переходный период и запрет дробления

Если компания уже применяет ставку 0,5% и её срок ещё не истёк, она продолжает платить 0,5% до конца этого срока по прежним правилам PP 55/2022: для PT — до 3 лет, для CV, Firma и BUMDes — до 4 лет с момента регистрации. После этого следует переход на общий режим.

Отдельно постановление закрывает схему дробления бизнеса. Теперь оборот физлица и всех учреждённых им PT Perorangan суммируется при проверке порога 4,8 млрд. Разделить бизнес на несколько компаний, чтобы каждая оставалась под лимитом, больше не получится.

Что делать владельцу компании сейчас

- Определите форму вашей компании и какой режим к ней применяется после изменений.

- Если вы на ставке 0,5% — уточните, до какого года действует ваш переходный период.

- Заложите в финансовую модель переход на налог с прибыли — 22% со скидкой по статье 31E при обороте до 50 млрд.

- Настройте полноценный бухгалтерский учёт и календарь ежемесячной отчётности, если раньше вели упрощённый учёт.

- Если планируете открытие компании — выбирайте форму с учётом новых правил.

Не уверены, какой режим применяется к вашему бизнесу после изменений PP 20/2026? Наша команда разберётся в вашей ситуации, поможет с переходом на общий режим и возьмёт бухгалтерское сопровождение на себя.