Соседка моя, Валентина Петровна, в прошлом году взяла кредит на ремонт. Подписала всё не глядя, как многие. А через полгода пришла ко мне с распечаткой и говорит: откуда лишние две тысячи?

Я её распечатку посмотрела. И поняла: банк ничего не нарушил. Просто в договоре было прописано то, о чём в окошке ей никто не сказал. Не обязаны были.

Вот про это сегодня и поговорим. Меня зовут Лида, я не юрист, я обычный человек, который сам разбирался со своими бумагами. И на стороне читателя, как всегда, против мелкого шрифта.

В договоре с банком есть пункты, которые сотрудник вам пересказывать не обязан. Это не обман. Это закон: подписали – согласились. Но банк, в свою очередь, обязан эти пункты выполнять ровно так, как написано. И вот тут начинается самое интересное.

Я выделила три места, на которые смотрю в каждом договоре первой. Сама. И вам советую.

Пункт 1. Очерёдность списания платежа

Звучит скучно, а бьёт по карману сильнее всего.

Когда вы вносите ежемесячный платёж, банк распределяет деньги по очереди: проценты, основной долг, неустойка, комиссии. Очерёдность прописана в договоре, обычно мелким текстом ближе к концу.

Что важно. По статье 319 Гражданского кодекса, если денег пришло меньше, чем нужно, сначала гасятся издержки кредитора, потом проценты, и только потом основной долг. Неустойку и штрафы по закону нельзя ставить впереди процентов и долга. Это подтверждал и Верховный Суд, и Конституционный Суд.

А что делает банк? В договоре может быть своя последовательность. Например, в первую очередь списываются комиссии за услуги, потом страховка, потом уже долг. И если вы внесли впритык, основная сумма гасится медленнее. Проценты капают дольше. Переплата растёт.

– А почему мне об этом не сказали? – спрашивала Валентина.

– А не должны были, – отвечаю. – Это в договоре. Подпись ваша.

Что делать. Перед подписанием найдите раздел про порядок списания. Если видите, что комиссии и неустойки впереди процентов и долга, это спорный пункт. По закону вы можете оспорить такое списание, в том числе через суд. Практика по статье 319 ГК на стороне заёмщика.

Пункт 2. Изменение условий в одностороннем порядке

Здесь любят прятать самое неприятное.

По закону о потребительском кредите (ФЗ-353, статья 5) банк не имеет права в одностороннем порядке увеличивать процентную ставку, комиссии или сокращать срок по уже заключённому потребительскому кредиту. Это прямой запрет. И это банк обязан соблюдать, даже если очень хочется.

Но. В договоре часто прописаны условия, при которых ставка меняется автоматически. Например: если вы отказались от страховки – ставка вырастет на столько-то процентов. Если перестали получать зарплату на карту этого банка – тоже плюс к ставке. Если просрочили платёж – меняется условие по льготному периоду.

И это законно. Потому что вы подписали договор, где такое условие изначально есть. Банк не меняет договор в одностороннем порядке. Он применяет то, что в нём уже написано.

Я сама на этом обожглась, когда брала рассрочку на холодильник. Думала, ставка ноль. А мелким шрифтом: при отказе от страховки ставка становится обычной потребительской. Отказалась, не глядя, по телефону. Ставка выросла. Виноват кто? Я.

Что проверять. Найдите в договоре пункт про изменение процентной ставки. Прочитайте, при каких условиях она вырастает. И сразу спросите себя: я смогу эти условия выполнять весь срок кредита? Если страховку отменю через год, что будет? Если уволюсь с зарплатной карты, что будет?

Лучше узнать это до подписи, а не из СМС с новой суммой платежа.

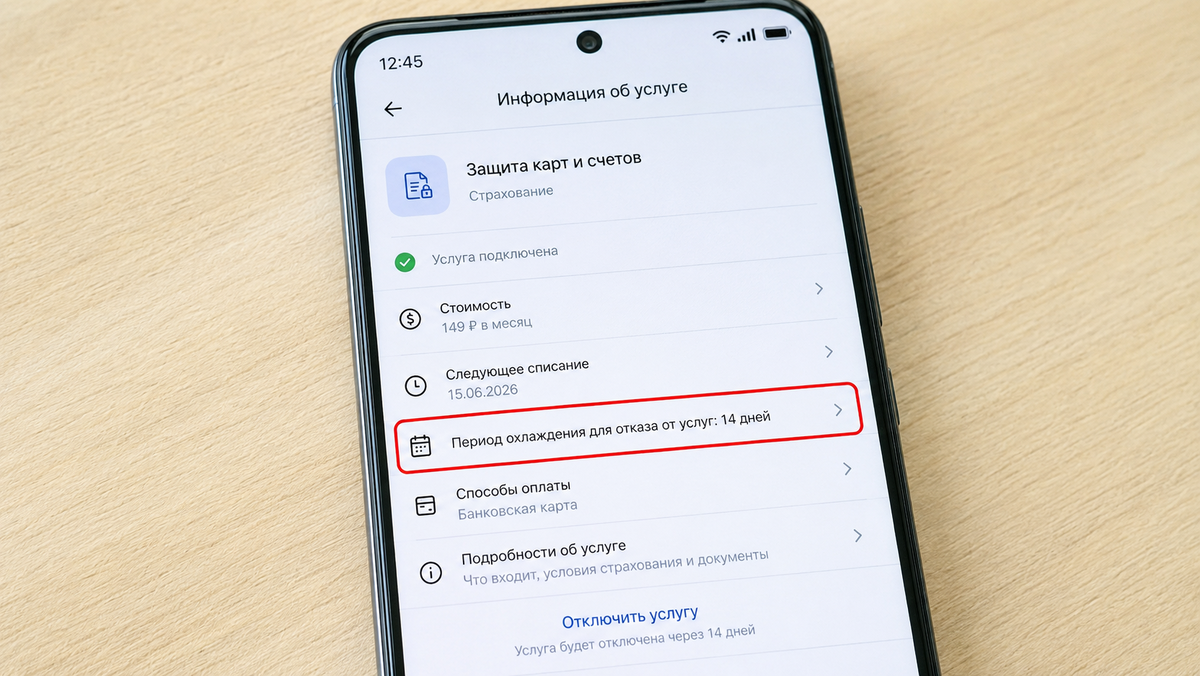

Пункт 3. Полная стоимость кредита и комиссии за «дополнительные услуги»

Полная стоимость кредита (ПСК) по закону указывается на первой странице договора, в правом верхнем углу, в квадратной рамке. Крупно. Это банк обязан. Здесь не отвертится.

А вот что входит в ПСК и что не входит – вопрос отдельный.

В ПСК включаются проценты по кредиту и обязательные платежи. А страховка жизни, страховка от потери работы, СМС-информирование, услуга снижения ставки – часто оформляются как добровольные. И в ПСК не попадают. Цифра в рамке выглядит красиво. А по факту вы платите больше.

По закону о потребительском кредите вы имеете право отказаться от любой дополнительной услуги в течение 14 дней (так называемый период охлаждения). И вернуть за неё деньги. Полностью, если кредитом не пользовались, и пропорционально, если уже начали платить. Это банк обязан исполнить. Заявление подаётся в банк или в страховую, по которой оформлен полис.

Но банк не обязан вам напоминать про этот срок. Прошло 14 дней, и всё. Дальше возврат уже сложнее, через суд или ЦБ.

Что делать сразу после подписания. Берите договор домой. Садитесь за стол с чаем. И спокойно смотрите: какие услуги вам подключили дополнительно. Сравните ПСК в рамке с реальным графиком платежей. Если разница большая, ищите страховки и комиссии. От ненужных откажитесь, пока не вышли 14 дней.

А куда идти, если что-то не так

– Лида, а если уже подписала и поздно? – спросит кто-то.

Не поздно. Сначала пишете претензию в сам банк, на бумаге, с отметкой о принятии. Если молчат или отказывают, обращаетесь в Банк России через интернет-приёмную на сайте. Это работает, проверено. Параллельно можно жаловаться в Роспотребнадзор, если речь о навязанных услугах. И есть финансовый уполномоченный для споров с банками и страховыми по суммам до 500 тысяч рублей. Бесплатно, без суда.

Сроки везде разные, но обычно банк отвечает в течение 30 дней. ЦБ тоже укладывается в месяц.

Короткий итог

Банк не обязан вам читать договор вслух. Это ваша зона ответственности. Но банк обязан соблюдать то, что в договоре написано: и про очерёдность, и про ставку, и про возврат страховки в 14 дней.

Поэтому правило простое. До подписи проверьте три пункта: порядок списания платежа, условия изменения ставки, ПСК и дополнительные услуги. После подписи у вас есть 14 дней, чтобы отказаться от ненужного.

И не стесняйтесь забирать договор домой. Никто не имеет права заставлять вас подписывать на месте. Если торопят – уже повод задуматься.

А у вас бывало такое, что в договоре нашли пункт, о котором в банке не предупредили? Расскажите в комментариях, будем читать вместе. Тут мы все против мелкого шрифта.

Давайте вместе выводить мелкий шрифт на чистую воду. Напишите, в каких банках вам пытались навязать лишние услуги и удавалось ли отстоять свои права? Поделитесь своим опытом в комментариях — ваши истории могут уберечь кого-то от чужих ошибок и лишних трат.