Строка бюджета не должна быть просто суммой.

Если в бюджете написано «маркетинг — 5 миллионов рублей», «ФОТ — 60 миллионов рублей», «закупки — 80 миллионов рублей», «ремонт — 3 миллиона рублей», это ещё не означает, что компания понимает, что именно она планирует.

Финансовая строка отвечает только на вопрос «сколько». Но для управления этого недостаточно.

Хорошая строка бюджета должна отвечать ещё на несколько вопросов: почему возникла эта сумма, из каких действий она сложилась, какие показатели на неё влияют, кто за неё отвечает и какой результат компания ожидает получить.

Иначе бюджет превращается в набор цифр, которые можно согласовать, но по которым трудно управлять бизнесом.

Строка бюджета должна иметь управленческую причину

В плохом бюджете строка живёт сама по себе.

Например, подразделение просит 5 миллионов рублей на маркетинг. Финансы видят сумму. Руководство видит сумму. Но если за этой суммой нет расшифровки, возникает естественный вопрос: почему именно 5 миллионов, а не 3, не 7 и не 10?

Ответ «потому что в прошлом году было примерно столько же» не делает бюджет управленческим. Ответ «потому что нам нужно продвижение» тоже не делает сумму обоснованной.

Управленческая причина появляется тогда, когда понятно, какие действия компания собирается выполнить за эти деньги.

Например, не просто «маркетинг», а рекламные кампании в конкретных каналах, участие в выставке, продвижение нового продукта, развитие сайта, работа с текущей клиентской базой, запуск рассылок, подготовка коммерческих материалов, тестирование нового канала привлечения.

Тогда строка бюджета перестаёт быть абстрактной суммой. Она становится финансовым отражением конкретного плана действий.

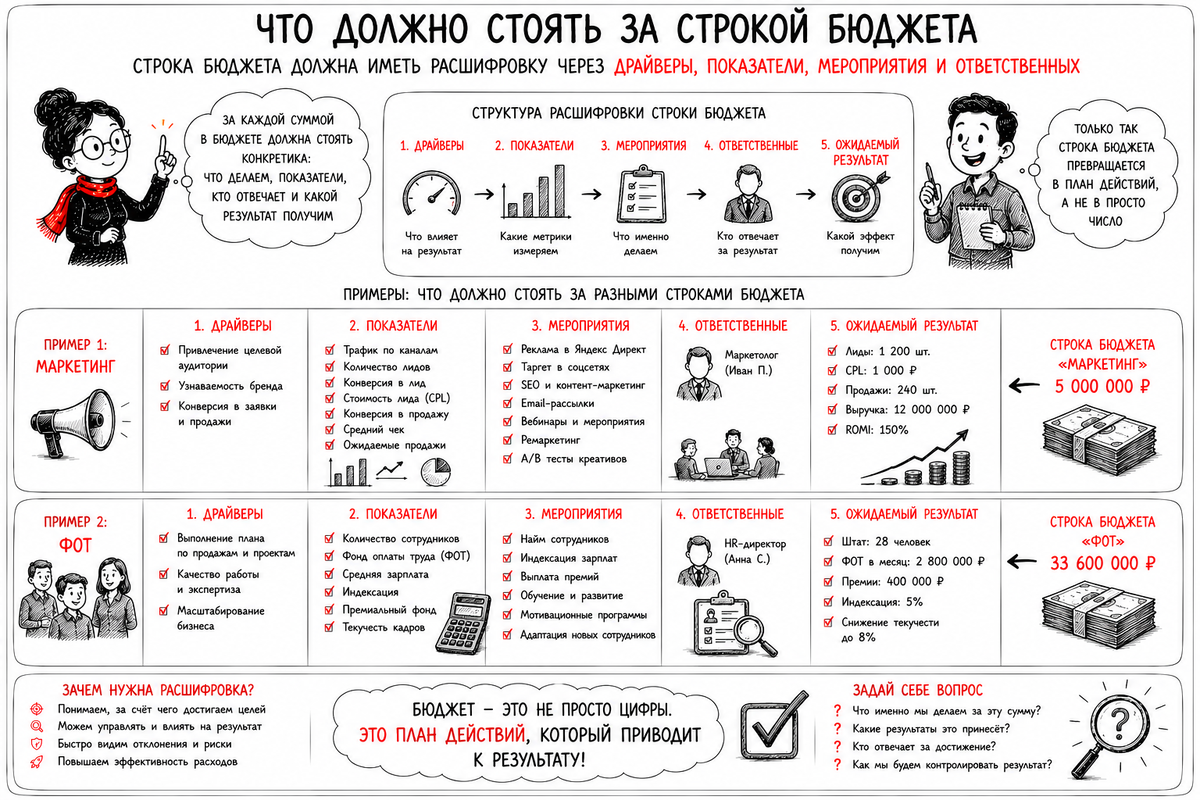

Что должно быть внутри строки бюджета

У строки бюджета должна быть расшифровка через драйверы, показатели, мероприятия и ответственных.

Драйверы показывают, от чего зависит сумма. Показатели помогают рассчитать и проверить бюджет. Мероприятия объясняют, какие действия будут выполнены. Ответственные показывают, кто управляет этой строкой и отвечает за результат.

Например, строка «ФОТ» не должна состоять только из общей суммы. За ней должны стоять численность, должности, ставки, график найма, индексация, премии, доплаты, сезонность, текучесть, плановая загрузка сотрудников.

Строка «маркетинг» не должна быть просто лимитом на продвижение. За ней должны стоять каналы, кампании, продукты, целевые клиенты, ожидаемые лиды, конверсия, стоимость привлечения, план продаж, ответственные за запуск и обработку результата.

Строка «закупки» должна быть связана с планом производства или продаж, номенклатурой, объёмами, ценами поставщиков, графиком поставок, условиями оплаты, минимальными партиями, остатками и страховым запасом.

Строка «ремонт оборудования» должна быть связана с конкретным оборудованием, графиком обслуживания, риском простоя, стоимостью работ, влиянием на выпуск, безопасностью и качеством.

Строка «обучение персонала» должна быть связана не просто с желанием кого-то обучить, а с конкретными компетенциями, должностями, изменениями в процессах, внедрением новых инструментов, требованиями к качеству работы и ожидаемым эффектом.

Если такой расшифровки нет, строка бюджета остаётся слабой. Её трудно защитить, трудно проверить и трудно использовать в план-факт анализе.

Драйверы объясняют, почему сумма именно такая

Драйвер — это фактор, который влияет на сумму бюджета.

Например, для ФОТ драйверами будут численность, ставки, премии, индексация, график найма, сменность, сверхурочные, сезонные нагрузки.

Для закупок драйверами будут объём производства, нормы расхода материалов, цена поставщика, остатки на складе, минимальная партия закупки, срок поставки, уровень брака, страховой запас.

Для логистики драйверами будут количество отгрузок, вес, объём, расстояние, тариф перевозчика, срочность доставки, маршрут, тип транспорта.

Для маркетинга драйверами будут количество кампаний, стоимость размещения, стоимость лида, плановая конверсия, целевой объём заявок, план продаж, сезонность спроса.

Для аренды драйверами будут площадь, ставка за квадратный метр, индексация, коммунальные условия, дополнительные сервисы.

Когда драйверы понятны, бюджет становится объяснимым. Видно, что сумма не взята из воздуха, а рассчитана из конкретных предпосылок.

Это важно не только для согласования бюджета, но и для последующего управления. Если факт отклонился от плана, компания может понять, что именно изменилось: цена, объём, ставка, количество, срок, конверсия, норма расхода, график работ или условия поставщика.

Без драйверов план-факт анализ превращается в спор о суммах. С драйверами он становится анализом причин.

Показатели помогают проверить бюджет

Показатели нужны для того, чтобы строка бюджета была не только объяснена, но и проверяема.

Например, маркетинговый бюджет можно проверять не только по сумме расходов, но и по количеству лидов, стоимости лида, конверсии в сделку, средней сумме сделки, выручке от привлечённых клиентов, окупаемости канала.

ФОТ можно проверять не только по общей сумме, но и по численности, средней зарплате, доле ФОТ в выручке, выработке на сотрудника, загрузке подразделения, выполнению плана найма.

Закупки можно проверять по цене закупки, объёму, срокам поставки, уровню запасов, оборачиваемости, доле срочных закупок, отклонению фактической цены от плановой.

Производственные расходы можно проверять по объёму выпуска, нормам расхода, уровню брака, простою оборудования, производительности, себестоимости единицы продукции.

Если у строки бюджета нет показателей, компания видит только одно: потратили больше или меньше. Но она не понимает, хорошо это или плохо.

Например, маркетинг потратил меньше бюджета. Формально это экономия. Но если из-за этого не получили нужное количество заявок и продажи не выполнили план, такая экономия вредна.

Или ФОТ оказался ниже бюджета. На первый взгляд это хорошо. Но если причина в том, что не наняли нужных сотрудников и из-за этого сорвали проект, то это не достижение, а риск.

Показатели помогают не путать экономию с пользой, а перерасход — с проблемой. Иногда перерасход может быть обоснован, если он связан с большим объёмом работ и лучшим результатом. А иногда экономия может разрушать будущую выручку, качество или устойчивость бизнеса.

Мероприятия превращают бюджет в план действий

Строка бюджета должна быть связана с конкретными мероприятиями.

Мероприятие отвечает на вопрос: что именно будет сделано?

Например, в строке «маркетинг» мероприятиями могут быть запуск рекламной кампании, участие в отраслевой выставке, подготовка серии вебинаров, обновление сайта, разработка презентационных материалов, тестирование нового канала привлечения, продвижение нового продукта.

В строке «ИТ» мероприятиями могут быть продление лицензий, внедрение новой системы, настройка интеграции, покупка оборудования, перенос данных, обучение пользователей, усиление информационной безопасности.

В строке «ремонт» мероприятиями могут быть плановое обслуживание оборудования, замена узлов, ремонт помещения, настройка вентиляции, модернизация электрики, профилактика аварийных остановок.

В строке «персонал» мероприятиями могут быть найм сотрудников, обучение, аттестация, пересмотр системы мотивации, удержание ключевых специалистов, адаптация новых работников.

Когда за строкой есть мероприятия, бюджет становится понятнее. Руководство видит не просто сумму, а набор действий, которые должны быть выполнены за эти деньги.

Это особенно важно при сокращении бюджета. Если мы уменьшаем строку на 20 процентов, нужно понимать, какие мероприятия мы убираем или переносим. Иначе сокращение происходит вслепую.

Можно сократить лишнее. А можно случайно убрать то, что влияет на продажи, качество, безопасность, сроки или будущую устойчивость компании.

Ответственный нужен не для подписи, а для управления

У каждой значимой строки бюджета должен быть ответственный.

Но ответственный — это не тот, кто просто поставил подпись в форме. Это тот, кто понимает предпосылки бюджета, управляет действиями, следит за исполнением, объясняет отклонения и предлагает решения.

Если за строку никто реально не отвечает, она становится ничейной.

Например, маркетинговый бюджет может быть утверждён, но если не определено, кто отвечает за каналы, сроки запуска, качество лидов и передачу заявок в продажи, то деньги могут быть потрачены, а результата не будет.

ФОТ может быть в бюджете HR-службы, но численность нужна производству, продажам или логистике. Значит, ответственность должна быть разделена правильно: HR отвечает за процесс подбора и кадровые правила, а бизнес-руководитель отвечает за потребность, загрузку и результат работы сотрудников.

Закупки могут быть в зоне снабжения, но потребность в материалах формирует производство или продажи. Если нет связи между ответственными, снабжение может закупить по заявке, производство может изменить план, склад может получить лишний запас, а финансы потом будут объяснять кассовый разрыв.

Ответственность в бюджете должна быть не формальной, а управленческой. Компания должна понимать, кто влияет на сумму, кто подтверждает потребность, кто выполняет действие, кто отвечает за результат и кто принимает решение при отклонении.

Почему строку бюджета нельзя защищать только суммой

На бюджетной защите часто обсуждают суммы: почему столько, можно ли меньше, что будет, если сократить, где резерв, почему выросло к прошлому году.

Но если строка бюджета защищается только суммой, разговор быстро превращается в торг.

Финансы пытаются снизить расходы. Бизнес пытается сохранить лимит. Руководство пытается найти компромисс. В итоге можно получить согласованную цифру, но не получить ясности, что за ней стоит.

Правильная защита бюджета должна обсуждать не только сумму, но и предпосылки.

Почему нужна эта строка? Какие действия будут выполнены? Какие драйверы сформировали сумму? Какие показатели будем контролировать? Какой результат ожидается? Что будет, если сократить бюджет? Какие риски возникнут? Можно ли изменить сроки? Есть ли альтернативный способ получить тот же результат дешевле?

Такой разговор намного полезнее, чем простое обсуждение «много или мало».

Потому что задача бюджета — не раздать деньги подразделениям, а связать ресурсы компании с тем, что действительно нужно сделать.

Что происходит, если строки бюджета не расшифрованы

Если строки бюджета не имеют расшифровки, проблемы появляются почти сразу.

Во-первых, бюджет трудно согласовать. Руководство видит суммы, но не видит логики. Поэтому согласование превращается в субъективный спор: кому верят, кому не верят, кто лучше защитился, кто громче доказывал.

Во-вторых, бюджет трудно исполнять. Подразделение получило лимит, но внутри лимита непонятно, какие действия приоритетны. Деньги могут быть потрачены не на то, что действительно важно.

В-третьих, бюджет трудно контролировать. План-факт показывает отклонение по статье, но не показывает причину. Непонятно, что изменилось: объём, цена, срок, количество, мероприятие, поставщик, ставка, конверсия или решение руководителя.

В-четвёртых, бюджет трудно корректировать. Если нужно сократить расходы, компания не понимает, какие действия можно убрать без серьёзного ущерба, а какие трогать нельзя.

В-пятых, бюджет плохо связывается с прогнозом. Когда меняется реальность, невозможно быстро пересчитать последствия, потому что неизвестно, какие драйверы стоят за суммами.

Именно поэтому бюджет без расшифровки становится статичной таблицей. Он может показывать план, но плохо помогает управлять.

Пример: что должно стоять за строкой «маркетинг»

Возьмём строку «маркетинг — 5 миллионов рублей».

Плохая расшифровка выглядит так: «расходы на продвижение».

Хорошая расшифровка должна показывать, какие каналы планируются, какие кампании будут запущены, какие продукты продвигаются, на какую аудиторию направлены действия, сколько лидов ожидается, какая планируется конверсия, сколько будет стоить привлечение клиента, какой объём продаж ожидается, кто отвечает за запуск, кто отвечает за обработку лидов, как будет оцениваться результат.

Тогда можно понять, почему сумма составляет именно 5 миллионов.

Например, часть бюджета идёт на рекламу для привлечения новых клиентов, часть — на выставку для работы с крупными заказчиками, часть — на продвижение нового продукта, часть — на доработку сайта, чтобы увеличить конверсию входящих заявок.

В таком виде маркетинговый бюджет уже можно обсуждать содержательно.

Если нужно сократить расходы, можно не просто урезать строку целиком, а посмотреть, какие каналы дают слабый результат, какие мероприятия можно перенести, какие кампании нужно оставить, потому что они связаны с планом продаж.

Пример: что должно стоять за строкой «ФОТ»

Строка «ФОТ — 60 миллионов рублей» тоже требует расшифровки.

За ней должны стоять штатное расписание, текущая численность, план найма, график выхода новых сотрудников, ставки, индексация, премии, доплаты, сезонные нагрузки, замещение, текучесть, подразделения и функции.

Если компания планирует рост ФОТ, нужно понимать, что именно растёт.

Это может быть индексация зарплат, усиление отдела продаж, запуск второй смены на производстве, найм ИТ-специалистов под внедрение системы, создание службы качества, рост премий при выполнении плана.

Каждая причина имеет разный управленческий смысл.

Рост ФОТ под новые продажи — это одно. Рост ФОТ из-за вынужденной индексации рынка труда — другое. Рост ФОТ из-за низкой производительности и необходимости нанимать больше людей на тот же объём работ — третье.

Если расшифровки нет, все эти ситуации выглядят одинаково: расходы на персонал выросли.

Но управленческие решения по ним должны быть разными.

Пример: что должно стоять за строкой «закупки»

Строка «закупки» должна быть связана с реальной потребностью бизнеса.

Если компания закупает материалы для производства, сумма должна вытекать из плана выпуска, норм расхода, остатков, цен поставщиков, минимальных партий, сроков поставки, страхового запаса и условий оплаты.

Если компания закупает товары для перепродажи, строка должна быть связана с планом продаж, оборачиваемостью, сезонностью, ассортиментом, маржинальностью, складскими ограничениями и риском неликвидов.

Если компания закупает оборудование, за строкой должен стоять проект или конкретная производственная потребность: зачем оборудование нужно, какую проблему решает, какой эффект ожидается, когда будет введено в эксплуатацию, какие дополнительные расходы появятся.

Закупки без расшифровки опасны тем, что они быстро превращаются в замороженные деньги.

Можно купить слишком много и получить излишние запасы. Можно купить слишком мало и остановить производство. Можно купить вовремя по бюджету, но не учесть условия оплаты и получить кассовый разрыв. Можно сэкономить на поставщике, но потерять качество или сроки.

Поэтому строка закупок должна показывать не только сумму, но и логику потребности.

Как связать строку бюджета с план-факт анализом

Хорошая расшифровка строки бюджета нужна не только на этапе планирования. Она особенно важна при анализе факта.

Если факт отличается от бюджета, компания должна понять причину.

Например, маркетинговые расходы превысили бюджет. Это произошло потому, что выросла стоимость размещения, добавили новую кампанию, продлили успешный канал, изменили продуктовый фокус, неправильно оценили стоимость лида или потратили деньги без результата?

ФОТ превысил бюджет. Это связано с незапланированным наймом, ростом премий, сверхурочными, индексацией, текучестью, заменой подрядчиков штатными сотрудниками или ошибкой планирования?

Закупки превысили бюджет. Это из-за роста цен, увеличения объёма производства, изменения норм расхода, срочных закупок, минимальных партий, брака, изменения поставщика или накопления запасов?

Если строка была расшифрована через драйверы и показатели, ответ найти проще. Если строка была просто суммой, анализ превращается в ручное расследование.

Как должна выглядеть зрелая строка бюджета

Зрелая строка бюджета содержит не только название статьи и сумму.

Она должна быть связана с экономическим смыслом, драйверами расчёта, операционными показателями, мероприятиями, сроками, ответственными, ожидаемым результатом и правилами контроля.

Например, по строке должно быть понятно, обязательный это расход или управляемый, связан он с текущей деятельностью или развитием, влияет он на выручку, качество, безопасность, производство, клиентов, людей или риски, можно ли его перенести, что произойдёт при сокращении, как будем оценивать результат.

Не каждая строка требует одинаковой детализации. Мелкие и стабильные расходы можно планировать проще. Но крупные, рискованные, спорные, стратегические и влияющие на результат строки должны быть раскрыты подробно.

Детализация нужна не ради самой детализации. Она нужна для решения.

Если расшифровка помогает понять причину суммы, оценить обоснованность, назначить ответственность, контролировать исполнение и принять решение при отклонении, значит, она полезна.

Если детализация только усложняет форму и никто её не использует, значит, она избыточна.

Главное

Строка бюджета — это не просто сумма в финансовой форме.

За ней должны стоять драйверы, показатели, мероприятия и ответственные.

Драйверы объясняют, от чего зависит сумма. Показатели помогают проверить план и факт. Мероприятия показывают, какие действия будут выполнены. Ответственные закрепляют управление и результат.

За строкой «маркетинг» должны стоять каналы, кампании, лиды, конверсия, стоимость привлечения и ожидаемые продажи.

За строкой «ФОТ» должны стоять штат, ставки, индексация, премии, график найма и загрузка сотрудников.

За строкой «закупки» должны стоять объёмы, номенклатура, поставщики, цены, график поставок, условия оплаты и связь с производством или продажами.

За строкой «ремонт» должны стоять оборудование, график работ, риски простоя, влияние на выпуск и безопасность.

Если за строкой бюджета есть такая логика, бюджет становится инструментом управления. Если за строкой есть только сумма, бюджет остаётся таблицей, которая показывает «сколько», но не объясняет «почему», «зачем», «как» и «кто отвечает».