Бюджет расходов часто воспринимают как список сумм, которые компания разрешила потратить. В нём есть аренда, зарплата, маркетинг, закупки, ремонт, обучение, связь, ИТ, командировки, услуги подрядчиков, обслуживание оборудования.

Формально такой бюджет отвечает на вопрос: сколько компания планирует потратить.

Но для управления этого недостаточно.

Хороший бюджет расходов должен отвечать не только на вопрос «сколько потратим», но и на вопрос «что получим за эти деньги».

Если за расходом нет действия, результата и ответственного, бюджет превращается в лимит. А лимит сам по себе не управляет бизнесом. Он только ограничивает траты.

Чтобы бюджет расходов стал управленческим инструментом, каждая значимая сумма должна быть связана с мероприятием, сроком, ресурсом, ожидаемым результатом, ответственным и критерием контроля.

Почему бюджет расходов не должен быть просто списком затрат

Когда компания планирует расходы только по статьям, она видит структуру затрат, но не всегда понимает их смысл.

Например, в бюджете есть строка «обучение персонала — 1 миллион рублей». Сумма понятна. Но что именно компания собирается получить за этот миллион?

Повысить квалификацию производственных мастеров? Обучить менеджеров продаж новой продуктовой линейке? Подготовить пользователей к внедрению новой системы? Снизить количество ошибок в учёте? Уменьшить брак? Сократить зависимость от одного ключевого специалиста?

В зависимости от ответа это будут совершенно разные расходы.

Один расход поддерживает текущую деятельность. Другой снижает риск. Третий готовит компанию к росту. Четвёртый связан с внедрением изменений. Пятый вообще может быть приятным, но не обязательным мероприятием.

Если в бюджете есть только статья и сумма, эти различия не видны. Тогда при согласовании бюджета руководство видит просто расход и задаёт стандартный вопрос: можно ли сократить?

Но правильный вопрос должен звучать иначе: что мы потеряем, если это мероприятие не выполнить, и какой результат получим, если его профинансировать?

Расход должен быть связан с действием

Первое, что нужно сделать, — связать расход с конкретным действием.

Не просто «маркетинг», а запуск рекламной кампании, участие в выставке, продвижение нового продукта, развитие сайта, подготовка клиентских материалов, тестирование нового канала привлечения.

Не просто «ремонт», а плановое обслуживание станка, замена изношенного узла, ремонт кровли, модернизация вентиляции, устранение причины аварийных остановок.

Не просто «ИТ», а продление лицензий, внедрение системы, настройка интеграции, покупка оборудования, перенос данных, обучение пользователей, усиление защиты информации.

Не просто «персонал», а найм сотрудников, адаптация новых работников, обучение, пересмотр системы мотивации, удержание ключевых специалистов, формирование кадрового резерва.

Когда расход связан с действием, его уже можно обсуждать содержательно. Появляется не абстрактная сумма, а ответ на вопрос: что именно компания собирается сделать.

Это особенно важно для управляемых расходов. Их можно перенести, сократить, изменить, заменить другим способом. Но чтобы принять такое решение, нужно понимать, какое действие стоит за суммой.

Мероприятие показывает, что будет выполнено

Мероприятие — это конкретное действие, ради которого возникает расход.

Например, если в бюджете стоит строка «маркетинг — 5 миллионов рублей», внутри неё должны быть мероприятия: рекламные кампании по ключевым продуктам, участие в отраслевой выставке, доработка сайта, подготовка презентационных материалов, запуск рассылок по текущей клиентской базе.

Если в бюджете стоит строка «ремонт оборудования — 3 миллиона рублей», внутри должны быть мероприятия: обслуживание конкретных единиц оборудования, замена деталей, профилактический ремонт, работы по снижению простоев, подготовка оборудования к сезонной нагрузке.

Если в бюджете стоит строка «обучение — 1 миллион рублей», внутри должны быть мероприятия: обучение новых сотрудников, подготовка руководителей, обучение пользователей новой системе, повышение квалификации производственного персонала, обучение по качеству или безопасности.

Мероприятие делает бюджет предметным. Его можно выполнить или не выполнить. Его можно перенести. Его можно заменить. Его можно оценить. Его можно связать с ответственным.

Без мероприятия расход остаётся туманным. Компания вроде бы планирует деньги, но не фиксирует, какое действие должно за ними последовать.

Срок показывает, когда действие должно быть выполнено

Расход должен быть связан не только с мероприятием, но и со сроком.

Срок важен по нескольким причинам.

Во-первых, он влияет на БДДС. Даже если расход в целом обоснован, деньги нужны не «когда-нибудь», а в конкретный период. Если компания планирует крупный ремонт, закупку оборудования, участие в выставке или внедрение системы, важно понимать, когда возникнет обязательство и когда потребуется платёж.

Во-вторых, срок влияет на результат. Некоторые расходы имеют смысл только до определённого момента. Например, обучение пользователей нужно провести до запуска системы, рекламную кампанию — до сезонного спроса, ремонт оборудования — до периода максимальной загрузки, закупку материалов — до начала производства.

В-третьих, срок помогает контролировать исполнение. Если мероприятие должно было быть выполнено в марте, а в мае оно всё ещё не началось, значит, нужно принимать решение: переносить бюджет, менять ответственного, пересматривать план или отменять расход.

Без сроков бюджет расходов превращается в общий годовой лимит. Деньги вроде бы запланированы, но непонятно, когда действие должно произойти и когда ждать результата.

Ресурс показывает, что нужно для выполнения действия

Любое мероприятие требует ресурсов.

Иногда ресурс — это только деньги. Но чаще компании нужны не только деньги, но и люди, время, оборудование, подрядчики, материалы, управленческое внимание, ИТ-инфраструктура, складские площади, производственные мощности.

Например, компания планирует внедрение новой системы. В бюджете заложены платежи подрядчику. Но для проекта нужны ещё внутренние сотрудники, которые будут описывать процессы, проверять настройки, участвовать в тестировании, переносить данные, обучаться и принимать результат.

Если эти ресурсы не учтены, проект может быть профинансирован, но не выполнен.

Другой пример — маркетинговая кампания. Можно запланировать расходы на рекламу. Но если отдел продаж не готов обрабатывать входящие заявки, если нет скриптов, коммерческих предложений, ответственных менеджеров и контроля конверсии, деньги будут потрачены, а результат окажется слабым.

Ещё один пример — рост производства. Можно запланировать материалы и зарплату, но не учесть ограничения оборудования, склада, логистики или качества. Тогда расходы появятся, а выпуск может не увеличиться.

Поэтому бюджет расходов должен показывать не только сумму, но и ресурсную готовность: кто будет выполнять действие, чем оно будет обеспечено и нет ли ограничения, которое помешает получить результат.

Сумма должна вытекать из действия, а не наоборот

В слабом бюджетировании часто сначала появляется сумма, а потом под неё подбирают объяснение.

Например, подразделению говорят: «В прошлом году у вас было 10 миллионов, в этом году дадим 9». Или наоборот: «Вы просили 12, но утвердили 8». После этого руководитель пытается уложить свои действия в согласованный лимит.

Такой подход возможен, но он не всегда управленчески правильный. Он может привести к тому, что важные мероприятия будут недофинансированы, а менее важные останутся внутри бюджета просто потому, что уже привычны.

Правильнее идти от действия к сумме.

Сначала нужно понять, что именно компания собирается сделать. Затем определить, какие ресурсы нужны. Потом рассчитать стоимость. После этого оценить, какой результат ожидается и насколько он важен для бизнеса.

Если сумма слишком велика, можно обсуждать варианты: изменить масштаб мероприятия, перенести срок, выбрать другой способ выполнения, разделить проект на этапы, отказаться от части работ, найти более дешёвого подрядчика, заменить внешний ресурс внутренним или наоборот.

Тогда сокращение бюджета становится не механическим урезанием строки, а осознанным управленческим выбором.

Ожидаемый результат объясняет, зачем нужен расход

Самый важный вопрос к бюджету расходов: что компания получит за эти деньги.

Не каждый расход напрямую приносит выручку. Это нормально. Но каждый значимый расход должен иметь управленческий смысл.

Маркетинг может принести лиды, заявки, новых клиентов, рост узнаваемости, поддержку продаж, выход на новый сегмент.

Обучение может снизить ошибки, ускорить адаптацию сотрудников, повысить качество работы, подготовить людей к новым процессам, уменьшить зависимость от отдельных специалистов.

Ремонт может снизить риск простоев, продлить срок службы оборудования, повысить безопасность, обеспечить выполнение производственного плана.

ИТ-расходы могут ускорить процессы, снизить ручной труд, повысить прозрачность данных, уменьшить ошибки, обеспечить контроль, поддержать рост бизнеса.

Расходы на персонал могут обеспечить выполнение плана продаж, производства, сервиса, логистики, проектов, управленческого учёта или контроля качества.

Если ожидаемый результат не сформулирован, расход трудно оценить. Он начинает восприниматься как «просто затраты». А когда компания ищет, что сократить, такие расходы первыми попадают под нож.

Но проблема не всегда в том, что расход плохой. Часто проблема в том, что его результат не был описан.

Ответственный нужен за действие, а не только за сумму

В бюджете расходов важно определить ответственного.

Но ответственный должен отвечать не только за то, чтобы не превысить лимит. Он должен отвечать за выполнение мероприятия и достижение ожидаемого результата.

Например, если в бюджете заложена рекламная кампания, ответственным не может быть только финансовый отдел, который контролирует оплату. Должен быть ответственный за запуск кампании, за содержание предложения, за выбор канала, за обработку лидов, за связь с продажами и за оценку результата.

Если в бюджете заложено обучение сотрудников, должен быть ответственный за выбор программы, участие сотрудников, применение знаний в работе и оценку эффекта.

Если в бюджете заложен ремонт оборудования, должен быть ответственный за проведение работ, сроки, качество ремонта, снижение риска простоя и влияние на производственный план.

Если ответственный назначен только формально, бюджет не становится планом действий. Деньги могут быть потрачены, мероприятие может быть выполнено для галочки, а результата может не быть.

Ответственность должна быть привязана к управлению, а не к подписи.

Критерий контроля показывает, как понять, что деньги потрачены не зря

У каждого значимого расхода должен быть критерий контроля.

Критерий контроля отвечает на вопрос: как мы поймём, что мероприятие выполнено и дало нужный результат.

Для маркетинга это могут быть количество лидов, стоимость лида, конверсия в сделку, стоимость привлечения клиента, продажи по конкретному каналу, заявки по продукту, возврат клиентов, рост повторных обращений.

Для обучения это могут быть прохождение программы, проверка знаний, снижение ошибок, выполнение новых процедур, скорость адаптации, качество работы после обучения.

Для ремонта это могут быть завершение работ в срок, снижение простоев, отсутствие повторных поломок, готовность оборудования к плановой загрузке, снижение аварийных заявок.

Для ИТ-проекта это могут быть запуск этапа, количество пользователей, работающий процесс, снижение ручных операций, сокращение ошибок, готовность отчётности, выполнение требований бизнеса.

Для найма это могут быть закрытые вакансии, сроки выхода сотрудников, прохождение испытательного срока, выполнение плановой загрузки, снижение переработок, обеспечение производственного или коммерческого плана.

Критерий контроля не всегда должен быть сложным. Главное, чтобы он помогал понять, был ли расход полезен и достигло ли мероприятие своей цели.

Почему не все расходы нужно оценивать одинаково

Важно не превращать бюджет расходов в бюрократию.

Не каждая мелкая строка требует подробного паспорта мероприятия, сложных показателей и отдельной защиты. Если расход небольшой, регулярный, обязательный и предсказуемый, его можно планировать проще.

Например, связь, базовые офисные услуги, обязательные платежи, типовые подписки, небольшие хозяйственные расходы могут планироваться укрупнённо, если они стабильны и не вызывают управленческих вопросов.

Подробная расшифровка особенно нужна для расходов, которые крупные, растущие, спорные, управляемые, проектные, стратегические, рискованные или существенно влияют на выручку, качество, сроки, людей, производство, клиентов и деньги.

Детализация нужна не ради формы. Она нужна там, где помогает принять решение.

Если расшифровка помогает понять, зачем нужен расход, когда он должен быть выполнен, кто отвечает и какой результат ожидается, значит, она полезна. Если она только создаёт лишнюю работу и не используется в управлении, значит, детализация избыточна.

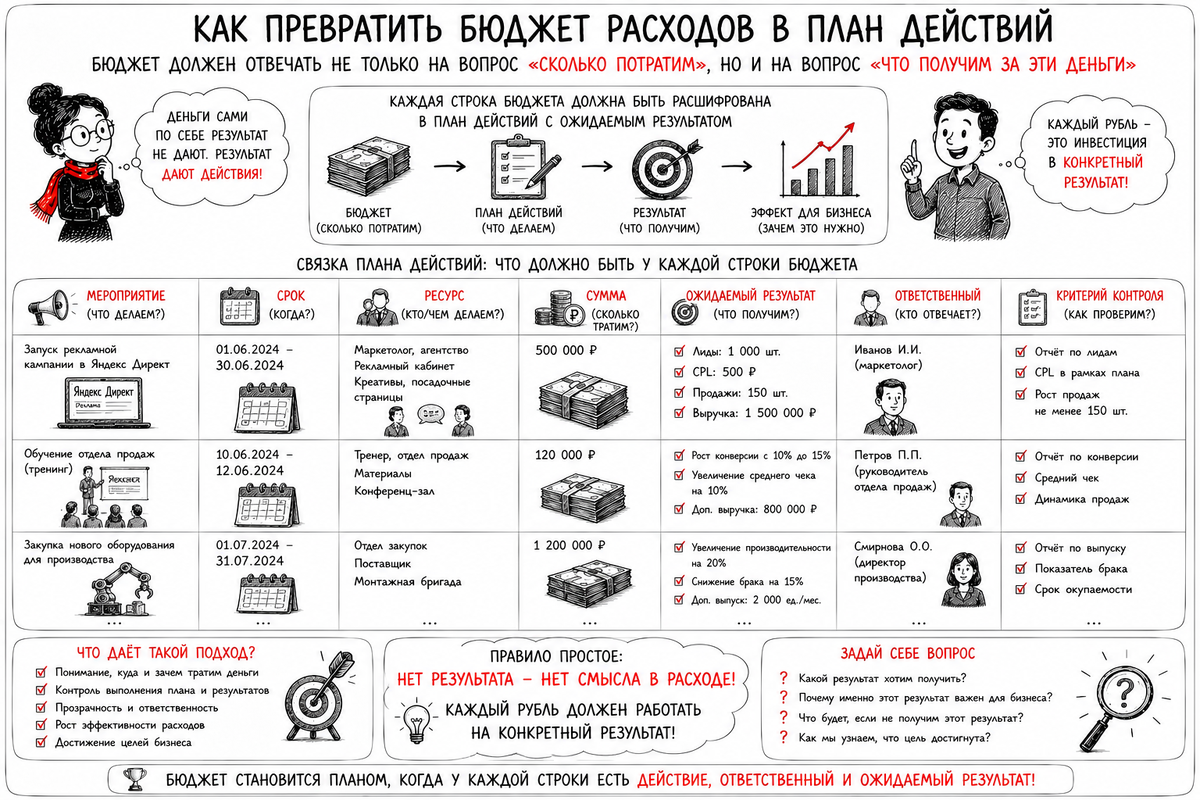

Как выглядит связка «мероприятие — срок — ресурс — сумма — результат — ответственный — контроль»

Чтобы бюджет расходов стал планом действий, по каждой значимой строке должна быть видна логическая цепочка.

Сначала формулируется мероприятие: что именно нужно сделать.

Потом определяется срок: когда это должно быть выполнено и когда потребуется оплата.

Затем описываются ресурсы: какие люди, подрядчики, материалы, оборудование, данные, системы или мощности нужны.

После этого рассчитывается сумма: сколько будет стоить выполнение мероприятия.

Затем фиксируется ожидаемый результат: ради чего компания несёт этот расход.

Потом назначается ответственный: кто управляет мероприятием и отвечает за результат.

И в конце определяется критерий контроля: как компания поймёт, что мероприятие выполнено и деньги потрачены осмысленно.

Такая связка превращает бюджет из перечня статей в рабочий план. Компания видит не только расходы, но и действия, которые должны быть выполнены за эти деньги.

Пример с маркетингом

Если строка бюджета звучит как «маркетинг — 5 миллионов рублей», это слабая формулировка.

Лучше раскрыть её через мероприятия.

Например, часть суммы направляется на рекламные кампании по ключевым продуктам в первом и втором квартале. Ресурс — подрядчик, маркетолог, отдел продаж, посадочные страницы, рекламные материалы. Ожидаемый результат — определённое количество лидов, заданная стоимость привлечения, плановая конверсия в сделки и вклад в продажи. Ответственные — руководитель маркетинга за запуск и качество лидов, руководитель продаж за обработку заявок. Критерий контроля — количество лидов, стоимость лида, конверсия, продажи по каналу, выполнение сроков запуска.

В таком виде бюджет уже можно обсуждать. Видно, не просто сколько компания потратит, а что она собирается получить.

Если результаты хуже ожиданий, можно не просто сказать «маркетинг неэффективен», а разобраться, где проблема: канал дал дорогие лиды, продажи плохо обработали заявки, продукт оказался слабым для выбранной аудитории, кампания стартовала поздно, предложение было неубедительным.

Пример с ФОТ

Если строка звучит как «ФОТ — 60 миллионов рублей», это тоже только финансовая сумма.

Чтобы превратить её в план действий, нужно раскрыть, какие функции и задачи обеспечивает этот фонд оплаты труда.

Например, текущий штат обеспечивает базовую деятельность, часть прироста связана с индексацией, часть — с наймом новых сотрудников в производство под рост выпуска, часть — с усилением отдела продаж, часть — с премиями за выполнение плановых показателей.

Сроки должны показывать, когда новые сотрудники выходят на работу. Ресурсы — рабочие места, оборудование, обучение, наставники, руководители. Ожидаемый результат — выполнение производственного плана, рост продаж, снижение перегрузки, закрытие функциональных провалов. Ответственные — руководители подразделений за потребность и результат, HR за подбор и оформление, финансы за контроль бюджета. Критерии контроля — закрытие вакансий, сроки найма, выполнение плана загрузки, производительность, выполнение плановых задач.

Тогда ФОТ перестаёт быть просто расходом на людей. Он становится ресурсным планом бизнеса.

Пример с ремонтом

Строка «ремонт — 3 миллиона рублей» может выглядеть как обычный расход. Но если раскрыть её через действия, становится понятно, что за ней стоит.

Например, компания планирует ремонт критичного оборудования перед периодом высокой загрузки. Срок — до начала сезонного пика. Ресурсы — подрядчик, запасные части, время остановки оборудования, участие технической службы. Сумма — стоимость работ и материалов. Ожидаемый результат — снижение риска аварийного простоя, готовность оборудования к плановому выпуску, поддержание качества продукции. Ответственный — главный инженер или руководитель производства. Критерий контроля — завершение ремонта в срок, отсутствие повторных поломок, выполнение производственного плана без аварийных остановок.

Если эту расшифровку убрать, ремонт будет выглядеть как расход, который можно сократить. Но если компания понимает риск простоя, решение будет уже другим.

Что меняется в управлении

Когда бюджет расходов превращается в план действий, меняется сам разговор о бюджете.

Компания перестаёт обсуждать только суммы. Она начинает обсуждать решения.

Не просто «сократить маркетинг», а какие каналы дают слабый результат, какие кампании оставить, какие перенести и как это повлияет на продажи.

Не просто «уменьшить ФОТ», а какие функции останутся без людей, какие проекты будут сорваны, где можно повысить производительность, а где сокращение создаст риск.

Не просто «урезать ремонт», а какое оборудование станет уязвимым, какой простой возможен и сколько он будет стоить бизнесу.

Не просто «перенести ИТ-проект», а какие процессы останутся ручными, какие ошибки продолжатся, какие отчёты не появятся, какие решения бизнес будет принимать вслепую.

Такой подход делает бюджетирование более зрелым. Расходы начинают рассматриваться не как зло, которое нужно минимизировать, а как ресурсы, которые должны давать понятный результат.

Главное

Бюджет расходов должен отвечать не только на вопрос «сколько потратим».

Он должен отвечать на вопрос «что получим за эти деньги».

Для этого значимые строки бюджета нужно связывать с мероприятием, сроком, ресурсом, суммой, ожидаемым результатом, ответственным и критерием контроля.

Мероприятие показывает, что будет сделано. Срок показывает, когда это должно произойти. Ресурс показывает, что нужно для выполнения. Сумма показывает стоимость. Ожидаемый результат объясняет смысл расхода. Ответственный закрепляет управление. Критерий контроля показывает, как оценить исполнение и пользу.

Если такая связка есть, бюджет расходов становится планом действий. Компания видит не просто траты, а управленческие решения, которые стоят за деньгами.

Если такой связки нет, бюджет остаётся списком сумм. Его можно согласовать, урезать, исполнить или превысить, но по нему трудно понять, что бизнес действительно собирался сделать и что получил в результате.