Финансовый бюджет показывает суммы. Он отвечает на вопрос: сколько денег компания планирует заработать, потратить, получить или выплатить.

Но сам по себе финансовый бюджет не отвечает на другой, гораздо более важный управленческий вопрос: что именно должно быть сделано, чтобы эти суммы стали реальностью.

Можно поставить в бюджете выручку, фонд оплаты труда, закупки, маркетинг, производство, инвестиции, аренду, ремонт, обучение, поступления и выплаты. Но если за этими цифрами нет конкретных действий, сроков, объёмов, ресурсов и ответственных, бюджет остаётся финансовой картинкой.

Он может быть аккуратным. Он может быть красиво оформленным. Он может даже проходить согласование у руководства. Но управлять бизнесом по нему будет трудно, потому что он показывает только деньги, а не деятельность, которая эти деньги создаёт.

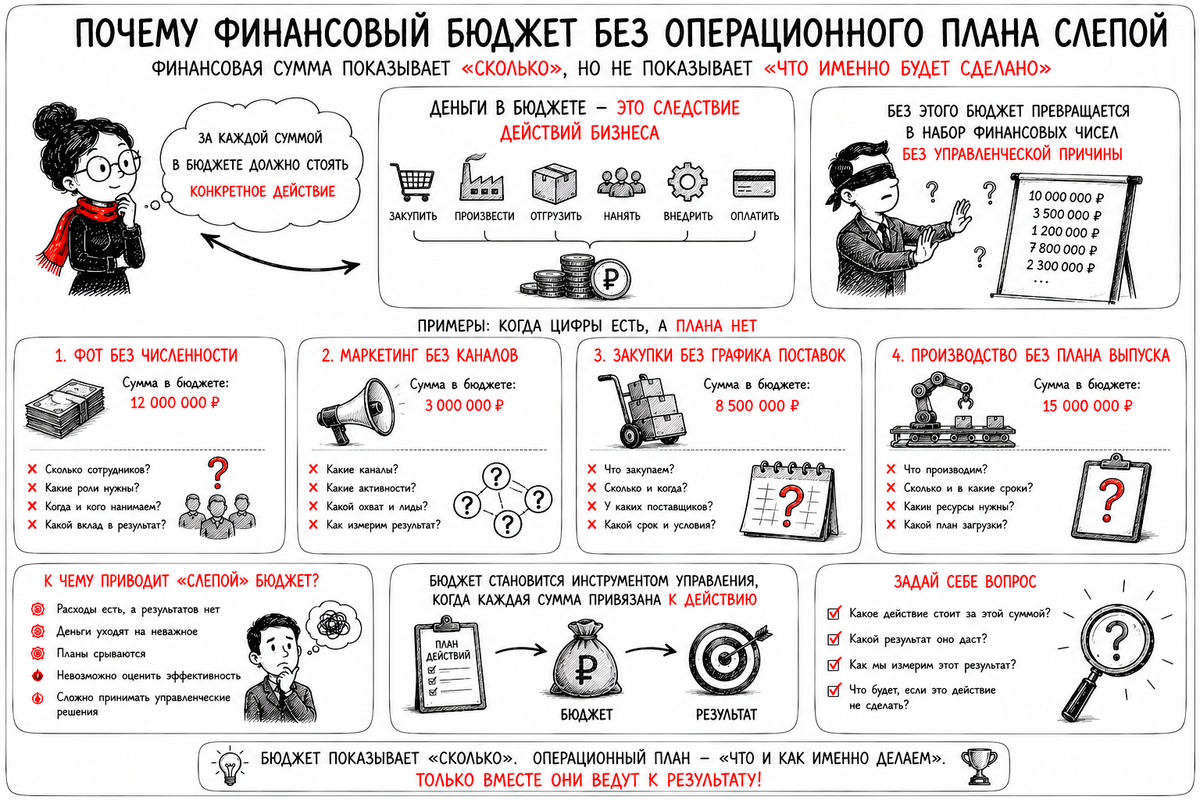

Финансовая сумма показывает «сколько», но не показывает «что будет сделано»

Допустим, в бюджете стоит строка: ФОТ — 60 миллионов рублей в год.

На первый взгляд всё понятно: компания планирует потратить на персонал 60 миллионов. Но для управления этой суммы недостаточно.

Нужно понимать, какая численность заложена в бюджет, какие должности уже есть, какие сотрудники будут наняты, когда они выйдут на работу, какие ставки применяются, какие премии предусмотрены, какие индексации планируются, какие подразделения растут, а какие остаются в прежнем составе.

Без этой расшифровки сумма ФОТ ничего не говорит о реальном плане работы с персоналом.

Компания может заложить рост ФОТ, но не понимать, кого именно нанимает. Или наоборот, поставить ограничение по ФОТ, но не проверить, хватит ли людей для выполнения плана продаж, производства, сервиса, логистики, внедрения проектов.

В результате финансовый бюджет вроде бы есть, но он не отвечает на ключевой вопрос: достаточно ли у компании людей для выполнения плана.

То же самое происходит с любой другой строкой бюджета.

Маркетинг без каналов — это просто сумма. Закупки без графика поставок — это просто сумма. Производство без плана выпуска — это просто сумма. Инвестиции без этапов проекта — это просто сумма.

А бизнес управляется не суммами, а действиями.

Почему операционный план нужен до финансового бюджета

Операционный план описывает, что компания собирается делать в реальности.

Он отвечает на вопросы: сколько продать, кому продать, что произвести, сколько закупить, какие запасы поддерживать, каких людей нанять, какие проекты выполнить, какие мощности загрузить, какие отгрузки провести, какие услуги оказать.

Финансовый бюджет переводит эти действия в деньги.

Сначала появляется управленческая логика: что делаем, в каком объёме, в какие сроки, с какими ресурсами. Потом эта логика превращается в выручку, расходы, себестоимость, прибыль, поступления, выплаты, запасы, дебиторскую и кредиторскую задолженность.

Если сделать наоборот и начать сразу с финансовых сумм, возникает риск, что бюджет будет построен не от реального плана действий, а от желаемого финансового результата.

Например, собственник говорит: «В следующем году хотим выручку 300 миллионов». Финансы ставят эту сумму в БДР. Но если дальше не разобрать, за счёт каких клиентов, продуктов, цен, объёмов, каналов продаж и производственных возможностей эта выручка появится, бюджет будет висеть в воздухе.

Цель может быть правильной. Но без операционного плана непонятно, как её достигать.

Бюджет продаж без операционного плана продаж

Строка «выручка» в БДР выглядит просто. Но внутри неё всегда должна быть управленческая расшифровка.

Компания должна понимать, из каких клиентов, продуктов, направлений, регионов, каналов продаж, объёмов и цен складывается плановая выручка.

Если этого нет, бюджет продаж превращается в пожелание.

Например, компания планирует увеличить выручку на 20 процентов. Но за счёт чего? За счёт роста цены? За счёт новых клиентов? За счёт увеличения объёма продаж текущим клиентам? За счёт нового продукта? За счёт выхода в новый регион? За счёт сокращения скидок? За счёт увеличения производственных мощностей?

Каждый вариант требует разных действий.

Если рост планируется за счёт новых клиентов, нужен план привлечения, работа маркетинга, коммерческие предложения, менеджеры, сроки выхода на сделки, оценка конверсии.

Если рост планируется за счёт повышения цены, нужно понимать, выдержит ли рынок, не уйдут ли клиенты, как изменится маржинальность и объём продаж.

Если рост планируется за счёт увеличения объёма, нужно проверить производство, склад, закупки, логистику и деньги на оборотный капитал.

Одна и та же финансовая сумма может означать совершенно разные управленческие сценарии. Поэтому бюджет продаж без операционного плана продаж слепой: он показывает желаемую выручку, но не показывает путь к ней.

ФОТ без численности и должностей

Фонд оплаты труда — одна из самых частых строк, которую планируют слишком укрупнённо.

Берут текущий ФОТ, добавляют индексацию, премии, возможный рост и получают годовую сумму. Формально бюджет есть. Но для управления персоналом этого недостаточно.

ФОТ должен быть связан с численностью, должностями, подразделениями, графиком найма, ставками, премиями, доплатами, сезонностью, текучестью и плановой загрузкой.

Иначе компания не видит, что стоит за расходом.

Например, в бюджете заложен рост ФОТ на 15 процентов. Это рост зарплат текущих сотрудников? Найм новых людей? Усиление производства? Создание отдела продаж? Рост сменности? Замена аутсорсинга штатными сотрудниками? Удержание ключевых специалистов?

Если этого не видно, невозможно оценить, обоснован ли рост расходов и даст ли он нужный результат.

Бывает и обратная ситуация. Компания ограничивает ФОТ, потому что хочет удержать расходы. Но при этом планирует рост продаж, запуск новых проектов и увеличение производства. На бумаге бюджет выглядит экономно, а в реальности бизнесу не хватает людей, сроки срываются, качество падает, текущие сотрудники перегружаются, текучесть растёт.

Финансовая экономия появляется в бюджете, но операционная проблема появляется в бизнесе.

Маркетинг без каналов и мероприятий

Строка «маркетинг» часто вызывает споры, потому что её легко воспринимать как расход, который можно сократить.

Но маркетинговый бюджет без операционного плана действительно плохо защищается. Если в бюджете написано только «маркетинг — 5 миллионов рублей», у руководства закономерно возникает вопрос: на что именно эти деньги и какой результат ожидается?

Маркетинговый бюджет должен быть связан с каналами, кампаниями, продуктами, клиентскими сегментами, сроками, ожидаемыми обращениями, конверсией, стоимостью привлечения клиента и влиянием на продажи.

Если компания планирует рекламу, нужно понимать, где она будет размещаться, на какую аудиторию рассчитана, какие продукты продвигает, сколько обращений должна дать, как продажи будут обрабатывать эти обращения.

Если компания планирует участие в выставке, нужно понимать, зачем она участвует: для прямых продаж, для поиска дилеров, для укрепления бренда, для переговоров с текущими клиентами, для запуска нового продукта.

Если компания планирует развитие сайта, нужно понимать, какую задачу он решает: увеличение заявок, повышение доверия, автоматизацию клиентского пути, поддержку продаж, снижение нагрузки на менеджеров.

Без такой логики маркетинг выглядит как «деньги на продвижение». С такой логикой он становится набором управляемых действий, связанных с будущей выручкой.

Закупки без графика поставок

Закупки нельзя планировать только общей суммой.

Строка «закупка материалов — 80 миллионов рублей» не отвечает на вопросы, какие материалы нужны, под какой план производства, в какие сроки, у каких поставщиков, с какими условиями оплаты, с каким минимальным объёмом заказа, с каким страховым запасом и каким риском задержки.

Закупки особенно важны для БДДС, потому что они напрямую влияют на выплаты, запасы и кассовые разрывы.

Если компания планирует закупки без графика поставок, она может не увидеть, что крупные платежи поставщикам приходятся на тот же период, когда ожидается просадка поступлений от клиентов. В БДР всё может выглядеть нормально, а в БДДС возникнет нехватка денег.

Кроме того, закупки должны быть связаны с производственным планом. Если закупили больше, чем нужно, деньги замораживаются в запасах. Если закупили меньше или позже, производство может остановиться. Если не учли минимальные партии, фактические выплаты окажутся выше плана. Если не учли сроки поставки, материал придёт позже нужной даты.

Финансовая сумма закупок показывает только стоимость. Операционный план закупок показывает, когда, что, зачем и на каких условиях компания покупает.

Производство без плана выпуска

Производственный бюджет без плана выпуска тоже не даёт управленческой картины.

Можно запланировать производственные расходы, материалы, зарплату, ремонт, энергоресурсы, обслуживание оборудования. Но если нет плана выпуска, непонятно, какой объём продукции компания собирается произвести и какими ресурсами этот объём будет обеспечен.

План производства должен быть связан с планом продаж, остатками готовой продукции, производственными мощностями, графиком смен, нормами расхода материалов, загрузкой оборудования, браком, ремонтами, складом и логистикой.

Если продажи планируют рост, производство должно подтвердить, может ли оно этот рост обеспечить.

Если производство планирует выпуск, закупки должны понимать, какие материалы нужны.

Если выпуск растёт, финансы должны увидеть, как это повлияет на себестоимость, запасы, потребность в деньгах, загрузку персонала, ремонт оборудования и возможные ограничения.

Без плана выпуска производственные расходы становятся просто набором сумм. Но невозможно понять, много это или мало, эффективно или нет, достаточно ли ресурсов, где узкие места и какие риски.

Инвестиции без этапов проекта

Инвестиционный бюджет особенно опасно планировать только суммой.

Например, компания пишет: «Внедрение новой системы — 12 миллионов рублей». Но за этой суммой должен стоять проект: этапы, сроки, подрядчики, внутренние трудозатраты, оборудование, лицензии, обучение, перенос данных, доработки, запуск, риски, ответственные и ожидаемый эффект.

Если этого нет, инвестиционный бюджет превращается в заявку на крупный расход.

При этом для управления важно понимать не только общую сумму, но и график платежей. Когда будет аванс? Когда оплата этапов? Когда возникнут дополнительные расходы? Какие платежи обязательны, а какие зависят от успешного выполнения работ? Что будет, если проект задержится? Повлияет ли задержка на операционные процессы?

Инвестиции почти всегда связаны с будущими выгодами. Но будущая выгода не появляется автоматически после оплаты счёта. Она появляется только тогда, когда проект реально внедрён, принят пользователями, встроен в процессы и начал давать управленческий или экономический эффект.

Поэтому инвестиционный бюджет должен быть связан с проектным планом, а не только с суммой вложений.

Что происходит, когда финансовый бюджет живёт отдельно

Когда финансовый бюджет не связан с операционным планом, компания сталкивается с типичными проблемами.

План продаж есть, но производство не готово к такому объёму.

Производство готово выпускать, но закупки не обеспечили материалы.

Материалы закуплены, но деньги заморожены в лишних запасах.

Маркетинг потратил бюджет, но продажи не обработали входящие заявки.

ФОТ увеличен, но непонятно, какой результат должен дать новый персонал.

Расходы сокращены, но вместе с ними срезали качество, сервис или будущую выручку.

БДР показывает прибыль, но БДДС показывает кассовый разрыв.

План-факт анализ объясняет отклонения по статьям, но не показывает, какие действия нужно изменить.

Всё это происходит не потому, что финансовые формы плохие. Проблема в том, что они не были связаны с реальной операционной логикой бизнеса.

Операционный план делает бюджет проверяемым

Главное преимущество операционного плана в том, что он позволяет проверить бюджет на реализуемость.

Не просто «хотим выручку 300 миллионов», а можем ли мы продать такой объём, произвести такой объём, закупить материалы, обеспечить людей, выдержать сроки, профинансировать запасы, дождаться оплат клиентов.

Не просто «сократим расходы на 10 процентов», а какие именно действия отменим или изменим, не повлияет ли это на качество, сроки, клиентов, безопасность, оборудование, людей и будущую выручку.

Не просто «вложим 20 миллионов в развитие», а какие проекты дадут эффект, когда, кто отвечает, какие этапы должны быть выполнены, какие риски могут сорвать результат.

Операционный план превращает бюджет из финансового пожелания в управленческую модель.

Как должна выглядеть правильная связка

Правильная логика строится так: сначала компания определяет, что хочет сделать в бизнесе, затем описывает операционные действия, потом рассчитывает ресурсы, затем переводит ресурсы в финансовые суммы, после этого проверяет влияние на прибыль, деньги и баланс.

Например, компания хочет увеличить продажи. Сначала она определяет, по каким продуктам и клиентам будет рост. Потом проверяет, какие объёмы нужно произвести или закупить. Затем оценивает потребность в материалах, людях, складе, логистике, маркетинге и оборотных деньгах. После этого считает БДР, БДДС и управленческий баланс.

Тогда финансовые формы становятся итогом реального плана действий.

БДР показывает, какую прибыль даст этот план.

БДДС показывает, хватит ли денег для его выполнения.

Управленческий баланс показывает, как изменятся запасы, дебиторская задолженность, кредиторская задолженность, кредиты, основные средства и капитал.

Так бюджет начинает работать как единая система, а не как набор отдельных таблиц.

Главное

Финансовый бюджет без операционного плана слепой, потому что он показывает только суммы.

Он показывает, сколько компания хочет заработать, потратить, получить или выплатить. Но он не показывает, какие действия должны привести к этим суммам.

ФОТ без численности не показывает, кто будет выполнять работу.

Маркетинг без каналов не показывает, как компания будет привлекать клиентов.

Закупки без графика поставок не показывают, когда и зачем потребуются деньги.

Производство без плана выпуска не показывает, сможет ли компания выполнить план продаж.

Инвестиции без этапов проекта не показывают, когда и за счёт чего появится эффект.

Хороший бюджет начинается не с финансовой формы, а с операционной логики. Сначала нужно понять, что бизнес собирается делать, какие ресурсы для этого нужны, какие ограничения есть, какие сроки критичны и кто отвечает за результат. Только потом эти действия переводятся в деньги.

Финансовая сумма отвечает на вопрос «сколько». Операционный план отвечает на вопрос «что именно будет сделано». Для управления нужны оба ответа.