Бюджет часто воспринимают как финансовую таблицу. В ней есть выручка, себестоимость, фонд оплаты труда, аренда, маркетинг, налоги, инвестиции, поступления, выплаты и итоговый остаток денег. На первый взгляд кажется, что если все суммы внесены, бюджет готов.

Но в хорошем бюджетировании сумма сама по себе почти ничего не значит.

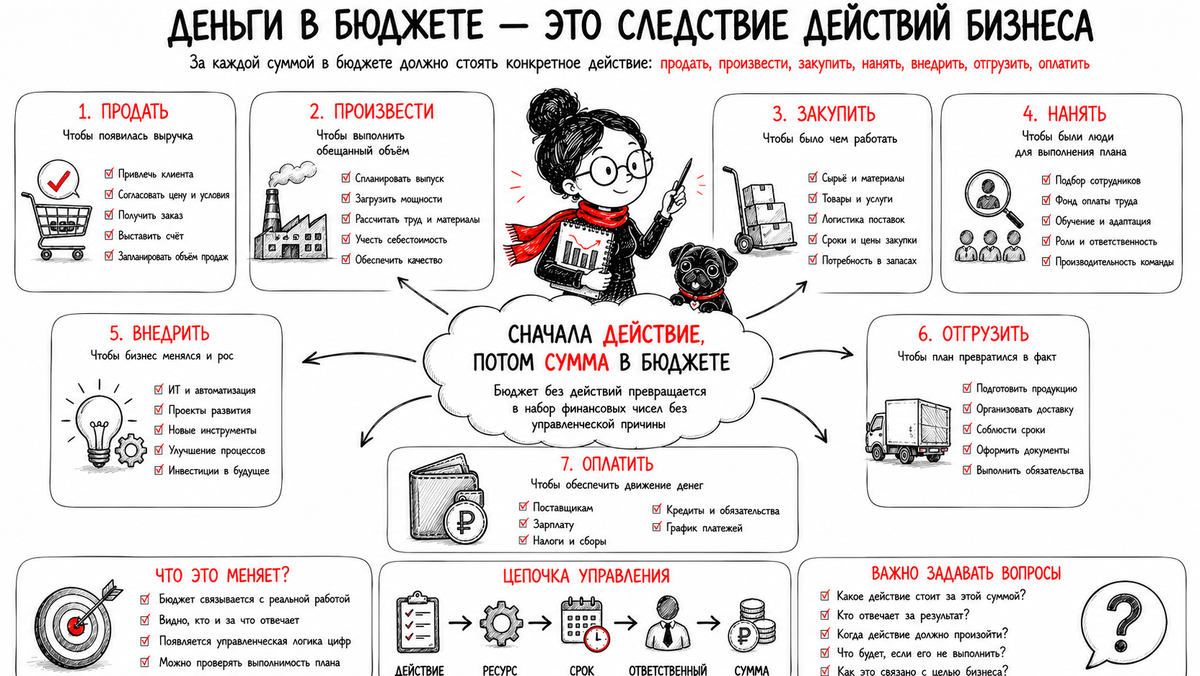

За каждой суммой должно стоять действие бизнеса. Компания не просто получает деньги, она продаёт, отгружает, выставляет документы, договаривается об оплате. Компания не просто тратит деньги, она закупает материалы, нанимает людей, ремонтирует оборудование, запускает рекламу, внедряет систему, строит склад, оплачивает поставщика.

Если за суммой нет действия, бюджет превращается в набор финансовых чисел без управленческой причины.

Почему сумма в бюджете не должна жить сама по себе

Допустим, в бюджете продаж стоит выручка 120 миллионов рублей. Формально цифра есть. Но что она означает?

Если за ней не стоит план продаж по клиентам, каналам, продуктам, ценам, объёмам, срокам отгрузки и условиям оплаты, то это не бюджет продаж, а финансовое пожелание.

Можно написать в таблице любую сумму. Можно увеличить прошлый год на 15 процентов. Можно поставить цель собственника. Можно взять красивую круглую цифру. Но управлять такой цифрой невозможно, потому что непонятно, какими действиями она будет достигнута.

Бюджет начинает работать только тогда, когда сумма раскладывается на управленческую логику: кому продаём, что продаём, в каком объёме, по какой цене, когда отгружаем, когда выставляем документы, когда ожидаем оплату, какие ресурсы нужны, какие ограничения есть.

То же самое с расходами.

Строка «маркетинг — 5 миллионов рублей» сама по себе не объясняет, что компания собирается делать за эти деньги. Запускать рекламу, участвовать в выставках, развивать сайт, тестировать новые каналы, удерживать текущих клиентов, продвигать новый продукт? Какие результаты ожидаются? Какие сроки? Кто отвечает? Как поймём, что расход был полезен?

Без ответа на эти вопросы бюджет расходов становится просто лимитом на траты. А лимит — это ещё не управление.

Деньги появляются не из бюджета, а из бизнес-процессов

Деньги в компании появляются не потому, что они запланированы в БДДС. Они появляются потому, что бизнес совершил цепочку действий.

Сначала компания должна найти клиента, согласовать условия, произвести или закупить продукт, отгрузить его, оформить документы, дождаться срока оплаты, проконтролировать дебиторскую задолженность и получить деньги на счёт.

Если хотя бы одно звено в этой цепочке провалилось, план поступлений в бюджете становится сомнительным.

Продажи могут быть запланированы, но клиент не подписал договор. Договор может быть подписан, но производство не успело выпустить продукцию. Продукция может быть готова, но отгрузка задержалась из-за склада или логистики. Отгрузка могла пройти, но клиент получил отсрочку платежа на 60 дней. Документы могли быть выставлены, но клиент начал спорить по качеству. В БДР выручка есть, а в БДДС денег нет.

Поэтому хороший бюджет должен быть связан не только с финансовыми формами, но и с операционными действиями.

Продать, произвести, закупить, нанять, внедрить, отгрузить, оплатить — это не пояснения к бюджету. Это его основа.

БДР показывает результат, но не всегда показывает действие

Бюджет доходов и расходов показывает, какую прибыль компания планирует получить. Это важная форма, но она сама по себе не отвечает на вопрос, как именно бизнес придёт к этой прибыли.

Например, в БДР можно увидеть рост выручки, снижение себестоимости и увеличение операционной прибыли. Но из самой формы не всегда понятно, что стоит за этими изменениями.

Выручка выросла потому, что увеличился объём продаж, подняли цены, изменили продуктовый портфель, вышли на нового клиента, запустили новый канал продаж или просто поставили амбициозную цель сверху?

Себестоимость снизилась потому, что нашли нового поставщика, изменили рецептуру, повысили производительность, снизили брак или просто применили оптимистичный коэффициент?

Расходы на персонал выросли потому, что компания нанимает новых сотрудников под рост, индексирует зарплаты, усиливает производство, создаёт новый отдел или закрывает старую нехватку людей?

Финансовая форма показывает итог. Но управленческий смысл появляется только тогда, когда мы понимаем действие, которое этот итог породило.

БДДС особенно чувствителен к действиям и срокам

Если БДР ещё может какое-то время жить на уровне начислений, то БДДС очень быстро показывает слабость бюджета, который не связан с действиями.

В движении денежных средств важна не только сумма, но и дата, уверенность, обязательность и управляемость платежа.

Например, компания запланировала поступление 10 миллионов рублей в июле. Но что это за поступление? Это уже подписанный договор? Уже отгруженная продукция? Уже выставленный счёт? Уже наступил срок оплаты? Клиент подтвердил платёж? Или это просто ожидание менеджера по продажам?

С точки зрения бюджета это может быть одна и та же сумма. С точки зрения управления деньгами — это совершенно разные ситуации.

То же самое с выплатами.

Строка «закупка материалов — 8 миллионов рублей» должна быть связана с производственным планом, графиком закупок, условиями поставщика, сроками оплаты, минимальными партиями, остатками на складе и планом продаж. Иначе компания может запланировать деньги на закупку, но не понимать, зачем именно эта закупка нужна, когда она критична и можно ли её перенести.

В хорошей бюджетной модели каждая крупная выплата должна отвечать на вопросы: какое действие мы оплачиваем, для какого результата оно нужно, когда возникает обязательство, когда реально нужен платёж, можно ли его перенести, что будет, если не оплатить.

Финансовый бюджет без операционного плана слепой

Финансовый бюджет без операционного плана похож на карту, на которой есть только итоговое расстояние, но нет дороги. Видно, куда хотим прийти, но непонятно, каким маршрутом.

Компания планирует рост продаж. Значит, нужно проверить, хватит ли производственных мощностей, людей, материалов, склада, транспорта, оборотных денег и управленческого внимания. Если этого не сделать, бюджет продаж может выглядеть красиво, но быть невыполнимым.

Компания планирует увеличить производство. Значит, нужно понять, какие материалы закупать, когда, у каких поставщиков, с какой отсрочкой, с каким риском роста цен. Нужно увидеть, как это повлияет на запасы и деньги.

Компания планирует нанять людей. Значит, нужно понимать, кого именно нанимаем, когда они выйдут, какие функции закроют, как быстро дадут результат, какие дополнительные расходы появятся на рабочие места, обучение, оборудование, программы, связь, командировки.

Компания планирует внедрение системы. Значит, в бюджете должны быть не только платежи поставщику, но и этапы проекта, трудозатраты внутренних сотрудников, обучение, перенос данных, риски задержек, эффект от внедрения и влияние на процессы.

Если всего этого нет, бюджет становится таблицей финансовых последствий, оторванной от реальности бизнеса.

Строка бюджета должна иметь управленческую расшифровку

У каждой значимой строки бюджета должна быть расшифровка. Не обязательно превращать бюджет в бесконечную детализацию, но нужно видеть управленческую причину суммы.

Строка «ФОТ» должна быть связана с численностью, должностями, ставками, графиком найма, индексацией, премиями, сезонностью, замещением, проектной загрузкой. Иначе невозможно понять, почему фонд оплаты труда вырос, где он управляем, а где обязателен.

Строка «материалы» должна быть связана с планом выпуска, нормами расхода, ценами поставщиков, остатками, минимальными партиями, сроками поставки, уровнем брака и запасом безопасности.

Строка «маркетинг» должна быть связана с каналами, кампаниями, продуктами, клиентскими сегментами, ожидаемыми лидами, конверсией, стоимостью привлечения и ожидаемыми продажами.

Строка «ремонт» должна быть связана с оборудованием, графиком обслуживания, рисками остановки, аварийностью, производственными планами и последствиями отказа от ремонта.

Строка «обучение» должна быть связана с компетенциями, должностями, изменениями в процессах, внедрением новых инструментов, удержанием людей и ожидаемым эффектом.

Тогда бюджет становится не списком расходов, а планом действий, переведённым в деньги.

Как понять, что бюджет оторван от бизнеса

Есть несколько признаков, что бюджет живёт отдельно от реальных действий компании.

Первый признак — руководители могут назвать сумму, но не могут объяснить, из каких действий она сложилась. Например, говорят: «На маркетинг нужно 3 миллиона», но не могут объяснить, какие мероприятия планируются и какого результата от них ждут.

Второй признак — бюджет строится только от прошлого года. Берут факт прошлого периода, прибавляют процент и получают план. При этом не обсуждают, что изменится в продажах, клиентах, производстве, ценах, ресурсах и процессах.

Третий признак — финансовый отдел сам заполняет бюджет за бизнес. В этом случае цифры могут быть аккуратными, но они не становятся обязательствами руководителей. Бизнес потом легко говорит: «Это не мы планировали, это финансы посчитали».

Четвёртый признак — план-факт анализ сводится к объяснению отклонений по статьям, но не доходит до действий. Видно, что расходы выше бюджета, но непонятно, какая операция, решение, задержка, ошибка или изменение условий это вызвали.

Пятый признак — БДР, БДДС и операционные планы не связаны между собой. В БДР есть выручка, в производственном плане нет достаточного выпуска, в закупках нет материалов, а в БДДС нет денег на оплату поставщикам.

Это означает, что бюджет формально есть, но управленческий контур не собран.

Хороший бюджет начинается с вопросов к бизнесу

Чтобы бюджет стал управленческим инструментом, финансовая служба должна задавать бизнесу не только вопрос «сколько вам нужно денег?».

Нужно спрашивать иначе.

Что вы планируете сделать? Для какого результата? В какие сроки? Какие ресурсы нужны? Какие обязательства возникнут? Какие платежи будут обязательными, а какие управляемыми? Какие показатели подтвердят, что действие выполнено? Что будет, если это действие не профинансировать? Какие риски есть? Как это повлияет на выручку, прибыль, деньги, клиентов, качество, сроки, людей, производство?

Такие вопросы меняют саму природу бюджетирования.

Руководитель уже не просто просит сумму. Он объясняет действие, его смысл, ожидаемый результат и последствия. Финансы уже не просто режут или утверждают расходы. Они проверяют логику, считают последствия, связывают решения с деньгами и показывают ограничения.

Бюджет должен связывать действие, деньги и ответственность

В рабочей бюджетной системе у каждой значимой суммы есть три опоры.

Первая опора — действие. Что именно компания собирается сделать: продать, произвести, купить, нанять, обучить, отгрузить, внедрить, оплатить, построить, запустить.

Вторая опора — финансовое последствие. Как это действие повлияет на выручку, расходы, себестоимость, прибыль, деньги, дебиторскую задолженность, кредиторскую задолженность, запасы, обязательства.

Третья опора — ответственность. Кто отвечает за предпосылку, выполнение действия, результат, сроки и отклонения.

Если хотя бы одной опоры нет, бюджет становится слабее. Есть сумма, но нет действия — непонятно, зачем деньги. Есть действие, но нет финансового расчёта — непонятно, сколько это стоит и как повлияет на результат. Есть действие и сумма, но нет ответственного — непонятно, кто управляет исполнением.

Бюджет — это договорённость о действиях

Хороший бюджет — это не просто набор согласованных цифр. Это договорённость компании о том, какие действия она будет выполнять, какие ресурсы на это направит, каких результатов ожидает и какие ограничения принимает.

Если компания планирует рост, бюджет должен показать, за счёт каких клиентов, продуктов, каналов, мощностей и людей этот рост будет получен.

Если компания планирует экономию, бюджет должен показать, какие действия будут отменены, перенесены или изменены, и не разрушит ли это качество, сервис, производство или будущую выручку.

Если компания планирует инвестиции, бюджет должен показать не только сумму вложений, но и цель, этапы, сроки, ответственных, эффект, риски и влияние на деньги.

Если компания планирует снижение кассовых разрывов, бюджет должен показать не только остаток денег, но и работу с дебиторкой, условия оплаты, график закупок, управляемость выплат и приоритеты платежей.

Тогда бюджет становится языком, на котором бизнес и финансы договариваются о будущем.

Главное

Деньги в бюджете — это следствие действий бизнеса.

Выручка появляется не из строки бюджета, а из продаж, отгрузок, документов и оплат. Расходы появляются не из лимита, а из закупок, найма, ремонтов, проектов, услуг и обязательств. Денежный поток появляется не из красивого БДДС, а из реальных сроков поступлений и выплат.

Поэтому бюджетирование нельзя начинать и заканчивать финансовой таблицей. Таблица нужна, но она должна быть результатом управленческой логики.

Сначала действие, потом его экономический смысл, потом расчёт, потом деньги, потом ответственность, потом контроль и прогноз.

Если за суммой стоит действие, бюджет помогает управлять бизнесом. Если за суммой действия нет, бюджет остаётся набором чисел, которые можно согласовать, но нельзя использовать для реального управления.