Кредитная карта позволяет пользоваться заёмными средствами банка без процентов, если вовремя вернуть деньги. Эта возможность называется льготным периодом (грейс-периодом). Но работает он не всегда и не для всех операций. В этом обзоре разберём устройство грейса у разных банков, на что он распространяется и как не потерять право на беспроцентное пользование.

🔍 Что такое грейс-период простыми словами

Грейс-период — это время, в течение которого банк не начисляет проценты на задолженность по кредитной карте. Если погасить весь долг до окончания этого срока, пользование деньгами банка обходится бесплатно.

Представьте: вы купили телефон за 30 000 ₽ кредитной картой. У вас есть, например, 55 дней, чтобы вернуть эти деньги. Уложились — переплата 0 ₽. Не уложились — банк начислит проценты, причём не с момента окончания грейса, а с даты покупки.

⚠️ Важно: Грейс-период — это не «бесплатные деньги навсегда», а отсрочка платежа. Если не вернуть долг в срок, цена ошибки высока: ставки по кредитным картам могут превышать 50% годовых.

📊 Как рассчитывается льготный период: три схемы

Банки используют разные механизмы расчёта, что напрямую влияет на количество дней для погашения.

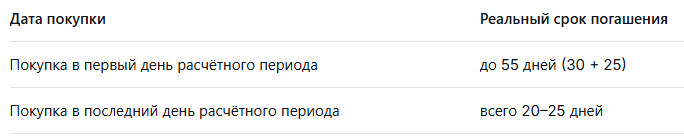

Схема 1. От расчётного периода

Расчётный период — обычно один календарный месяц — начинается с даты выдачи или активации карты. По его окончании банк формирует выписку. К длине расчётного периода добавляется платёжный (обычно 20–30 дней).

Итог: при заявленных «55 днях» реальный срок зависит от даты покупки.

Схема 2. От первой покупки

Отсчёт начинается с даты первой расходной операции. Купили 2 февраля — погасить нужно до 2 июня (при грейсе 120 дней). Дата начала очевидна и не зависит от дня активации карты.

Так работает, например, у Банка ДОМ.РФ: льготный период в 120 дней начинается в момент первой покупки.

Схема 3. На каждую операцию

На каждую покупку запускается отдельный отсчёт. Купили смартфон 2 февраля и ноутбук 10 февраля — у каждой операции свой срок погашения.

❌ Какие операции НЕ попадают в льготный период

Это самый важный раздел. Беспроцентный период работает далеко не на все операции.

Исключения, общие для большинства банков

Что такое MCC и как его проверить

Банк определяет статус операции по MCC — специальному коду категории торговой точки. Если MCC относится к «квази-кэшу» (финансовые услуги, ломбарды, страховые компании), грейса не будет.

Как проверить MCC:

- В мобильном приложении многих банков MCC виден заранее, до подтверждения операции

- После списания код можно увидеть в деталях операции или выписке

Если важно заранее знать статус операции — проверяйте MCC перед оплатой.

💳 Сравнение условий популярных банков

🚨 Частые ошибки, из-за которых теряют грейс

1. Частичное погашение вместо полного

Многие вносят только минимальный платёж, думая, что грейс продолжает действовать. Это не так. Льготный период сохраняется только при полном погашении задолженности по выписке.

2. Пропуск минимального платежа

Даже в период грейса необходимо ежемесячно вносить минимальный платёж (обычно от 3 до 10% задолженности). При пропуске банк вправе немедленно прекратить действие льготного периода и начать начислять проценты на весь долг, а просрочка фиксируется в кредитной истории.

3. Использование кредитки не для покупок

Оплата через СБП, снятие наличных, переводы, пополнение брокерских счетов — всё это лишает права на беспроцентный период.

4. Игнорирование порядка погашения

При внесении денег на карту они сначала идут на погашение самого старого долга. Если были и покупки, и снятие наличных, внесённая сумма сначала закроет покупки (на которые был грейс), а уже потом — снятие наличных (где проценты копились с первого дня).

Пример: Вы оплатили покупку на 1 000 ₽, затем сняли наличные 2 000 ₽. Вносите 1 500 ₽. Из этой суммы сначала погасится покупка (1 000 ₽), а 500 ₽ уйдёт на гашение долга по снятию наличных. Ваша задолженность останется 1 500 ₽, и на неё продолжают капать проценты.

🔄 Как восстановить льготный период, если он прерван

После того как льготный период прерван, он не возобновляется автоматически. Сначала нужно полностью погасить весь долг — включая начисленные проценты и штрафы. Только тогда грейс «перезагружается». Обычно после нескольких циклов полных платежей банк возвращает возможность пользоваться беспроцентным периодом.

✅ Что нужно знать, чтобы оставаться в грейсе

💎 Итог

Грейс-период — это удобный инструмент, позволяющий пользоваться деньгами банка бесплатно. Он требует дисциплины и внимания к деталям:

✅ Достаточно один раз изучить, какие операции попадают в грейс, а какие — нет

✅ Проверять MCC перед оплатой

✅ Всегда вносить полную сумму задолженности до окончания льготного периода

При соблюдении этих правил кредитная карта становится выгодным финансовым инструментом, а не источником долгов.

Условия льготных периодов актуальны на 2026 год. Перед оформлением кредитной карты внимательно ознакомьтесь с тарифами и договором на официальном сайте банка.