Реальная история из практики. Имена изменены.

Производственная компания из Подмосковья работала с поставщиком сырья. Семь лет, без нареканий. Договоры, акты, накладные — всё в порядке. НДС к вычету принимали без проблем.

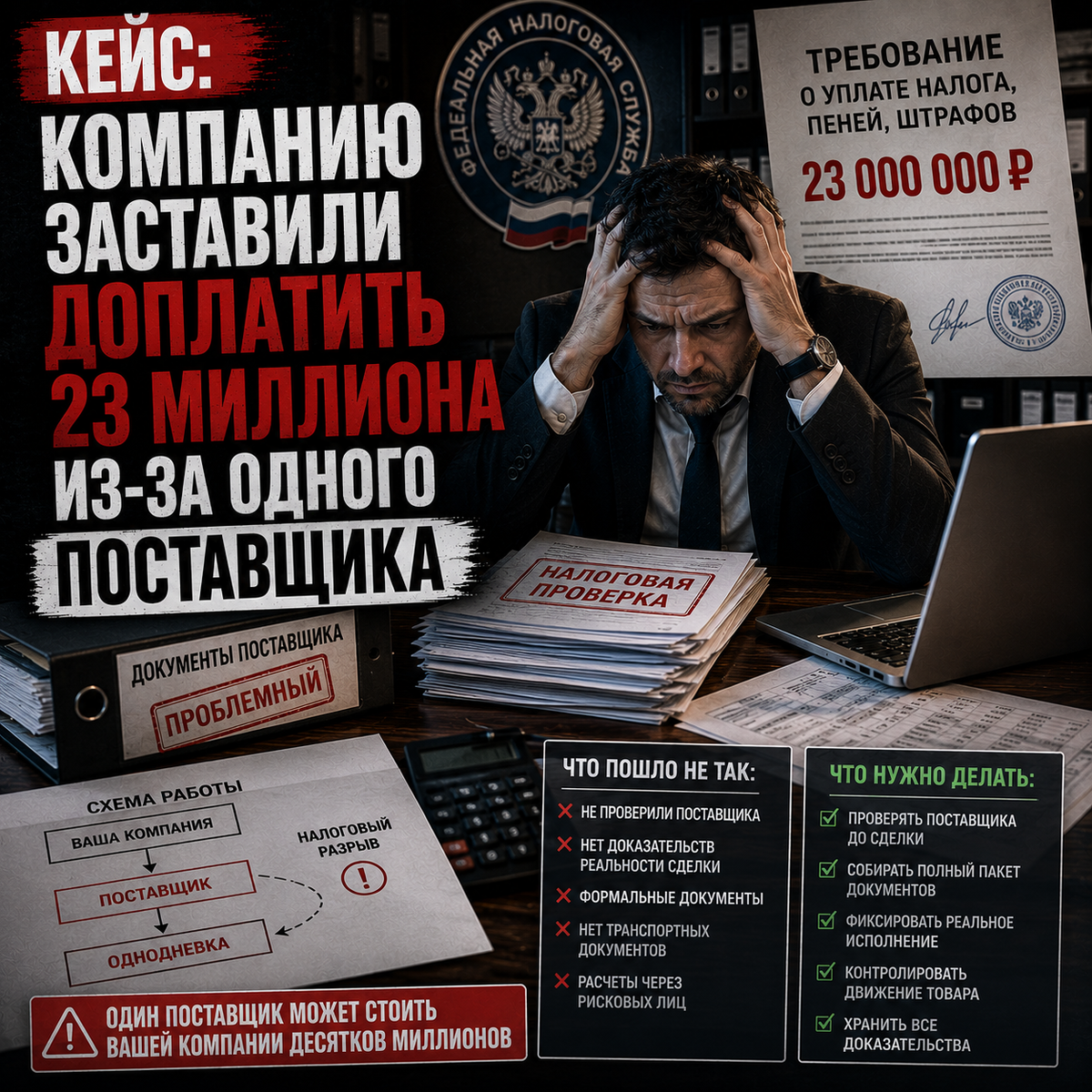

В 2024 году пришла выездная проверка. За три года — доначисление на 23 миллиона рублей. Только по одному этому контрагенту.

Подпишитесь на канал — здесь только реальные угрозы для бизнеса и конкретные способы защититься. Без воды.

Что нашла налоговая

Компания-поставщик существовала с 2017 года. Реальная деятельность, директор на месте, офис, сотрудники. Вопросов не вызывала.

Но в 2022 году компанию продали. Новый владелец — человек из другого региона, никакого отношения к производству. Старые сотрудники ушли. Договоры с реальными поставщиками расторгли. Счёт стал транзитным.

Наша компания об этом не знала. Продолжала работать как прежде. Документы приходили вовремя, качество сырья не изменилось — его теперь везли другие поставщики, о которых компания даже не подозревала.

АСК-3 зафиксировала разрыв: наша компания заявила вычет, поставщик налог не заплатил. Цепочку размотали за три года.

Почему не помогла «должная осмотрительность»

Компания проверяла контрагента — и не раз. В 2019 году при начале работы запросили все документы: устав, решение о назначении директора, выписку из ЕГРЮЛ. Всё было чисто.

Но проверку не обновляли. Семь лет — одна и та же папка с документами 2019 года. А компания изменилась кардинально в 2022-м.

Налоговая задала прямой вопрос: когда вы последний раз проверяли этого контрагента? Ответ «в 2019 году» их не устроил. Три года работы с фактически другой компанией — достаточно для снятия вычетов.

Аргумент «мы не знали» в суде не работает. Суд занял позицию: добросовестный участник оборота обязан периодически перепроверять своих контрагентов, особенно ключевых и на крупные суммы.

Что увеличило сумму до 23 миллионов

Базовое доначисление было около 14 миллионов — это снятый вычет НДС за три года. Плюс налог на прибыль с расходов по этому поставщику — ещё около 5 миллионов.

Штраф налоговая насчитала 40% — потому что квалифицировала нарушение как умышленное. Аргумент: компания должна была заметить изменения у поставщика если бы проявляла должную осмотрительность. Значит не заметила намеренно.

Итого 23 миллиона вместо 14. Девять миллионов — только штраф.

Мы оспорили квалификацию умысла в суде первой инстанции — и выиграли. Штраф снизили с 40% до 20%. Итоговая сумма стала 19 миллионов. Это всё равно очень много — но лучше чем 23.

Что нужно было делать иначе

Первое — ежегодная перепроверка ключевых контрагентов. Не один раз при начале работы, а ежегодно. Особенно если это крупные суммы.

Что проверять каждый год:

— актуальная выписка из ЕГРЮЛ — не изменился ли директор, участники, адрес

— налоговая нагрузка в «Прозрачном бизнесе» — платит ли компания налоги

— сдаёт ли отчётность — через сервис ФНС

— нет ли записей о предстоящей ликвидации или реорганизации

— судебная активность — нет ли исков или исполнительных производств

Всё это занимает 15-20 минут на одного контрагента. Распечатайте и вложите в папку. Это ваше доказательство добросовестности на дату сделки.

Второе — реагировать на изменения. Смена директора — повод запросить новые документы и познакомиться лично. Смена адреса — повод убедиться что компания реально там находится. Изменение банковских реквизитов — повод перезвонить на старый номер и уточнить.

Третье — фиксировать реальность сделок. Не только документы, но и свидетельства: кто принял товар, кто подписал акт, были ли встречи, есть ли переписка с менеджером поставщика.

Главный вывод

Семь лет честной работы не защитили от 23 миллионов доначислений. Потому что контрагент изменился, а компания этого не заметила.

«Мы давно с ними работаем» — это не защита. Для налоговой это отягчающее обстоятельство: значит вы не следили. Долгосрочные отношения с контрагентом требуют регулярной перепроверки, а не меньшей.

Особенно сейчас — когда АСК-3 в реальном времени видит каждый налоговый разрыв в цепочке поставок.

Узнали свою ситуацию?

Если у вас есть контрагенты с которыми работаете больше трёх лет без перепроверки — самое время это сделать. После начала проверки поздно. Напишите, разберём вашу ситуацию за 15-20 минут: кого проверять в первую очередь и как это делать правильно.

Telegram: @Agroup_lawyers

ВКонтакте: vk.com/agroup_lawyers

Подписывайтесь на канал — здесь только реальные угрозы для бизнеса и конкретные способы защититься.