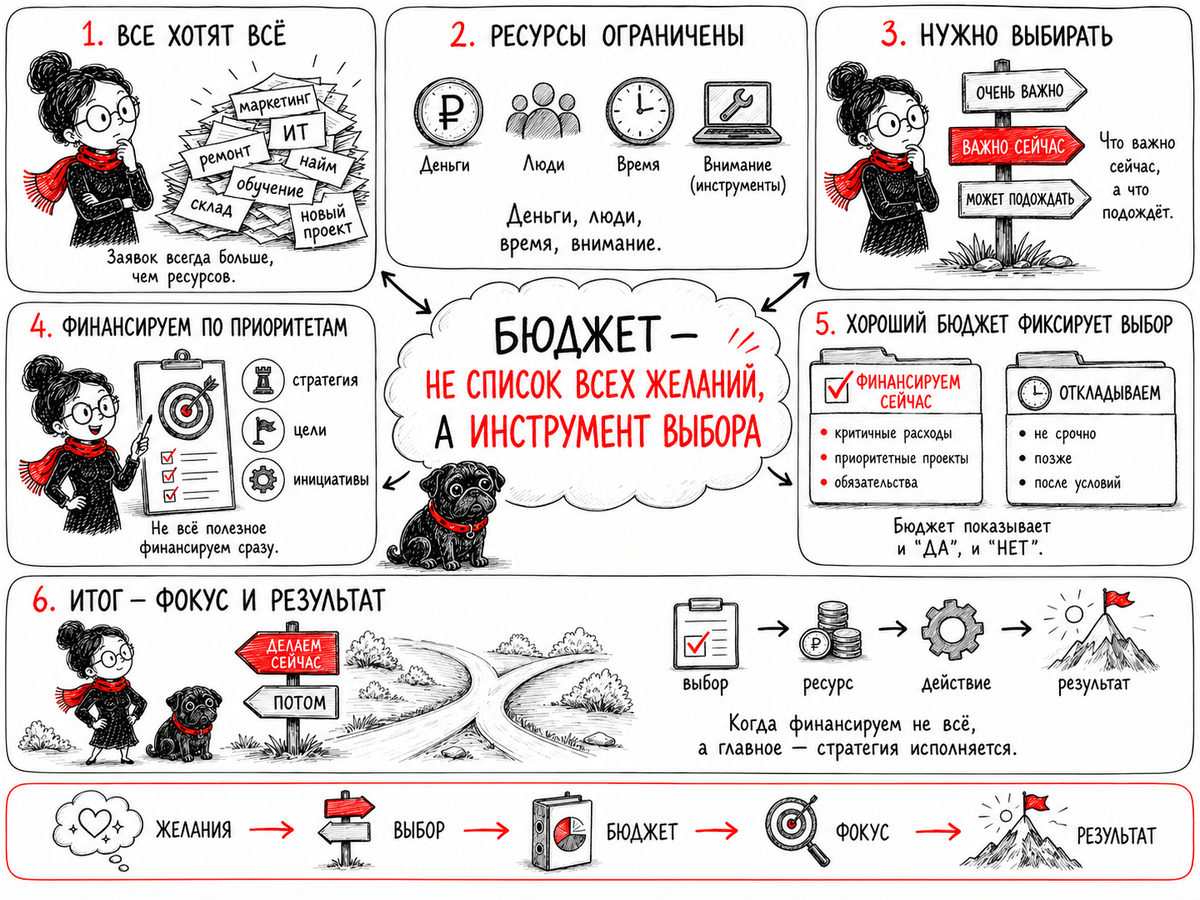

В бюджетировании есть момент, который бизнесу часто не нравится.

Бюджет заставляет выбирать.

Не просто собрать все заявки, не просто сложить все потребности, не просто записать в таблицу всё, что хотелось бы сделать, купить, запустить, улучшить, внедрить и отремонтировать. А именно выбрать: что компания финансирует сейчас, что переносит на потом, от чего временно отказывается, а что вообще не поддерживает, потому что это не связано с её приоритетами.

Именно поэтому хороший бюджет — это не список всех желаний.

Хороший бюджет — это инструмент выбора.

Почему список желаний не является бюджетом

На практике бюджетный процесс часто начинается с того, что подразделениям рассылают формы и просят подготовить заявки.

Коммерческий блок просит деньги на продвижение, новые каналы продаж, выставки, командировки, бонусы менеджерам, доработку клиентской аналитики. Производство просит оборудование, ремонт, запасные части, дополнительный персонал, модернизацию участка, обучение рабочих. ИТ просит обновление системы, лицензии, серверы, интеграции, защиту данных, поддержку пользователей. HR просит бюджет на подбор, обучение, удержание сотрудников, корпоративные мероприятия. Административный блок просит ремонт офиса, мебель, хозяйственные расходы, юридические услуги, безопасность.

Каждая заявка может быть разумной. Внутри каждого подразделения свои боли, свои риски, свои срочные задачи и свои аргументы.

Но если компания просто собирает всё это в одну таблицу, она получает не бюджет, а перечень пожеланий.

В такой таблице может быть много полезного, но сама по себе она ещё не отвечает на главный управленческий вопрос: что из этого действительно нужно финансировать именно сейчас.

Ресурсы всегда ограничены

Причина проста: у компании почти никогда нет ресурсов на всё сразу.

Ограничены деньги, люди, время руководителей, производственные мощности, складские площади, оборотный капитал, кредитные лимиты, ИТ-ресурсы, внимание собственника и управленческой команды.

Даже если у компании есть деньги, это ещё не означает, что она может одновременно реализовать все инициативы. Можно утвердить десять проектов, но если у одних и тех же сотрудников нет времени участвовать в каждом из них, проекты начнут тормозить. Можно заложить модернизацию оборудования, запуск нового продукта, внедрение управленческого учёта и развитие продаж, но если всё это требует участия одних и тех же руководителей, система перегрузится. Можно профинансировать рост продаж, но если производство, склад, закупки и оборотный капитал не готовы, рост останется в плане.

Поэтому бюджетирование — это не только про деньги.

Это про распределение ограниченных ресурсов между конкурирующими задачами.

Если финансировать всё, компания теряет фокус

Когда компания пытается финансировать всё сразу, внешне это может выглядеть как активное развитие. Запускаются проекты, согласуются расходы, покупаются инструменты, нанимаются люди, появляются новые инициативы.

Но внутри такого подхода часто скрыта проблема: компания распыляется.

Руководители заняты множеством направлений, но ни одно не доводится до результата. Финансовая служба видит рост расходов, но не всегда видит отдачу. Собственник слышит много отчётов о движении, но не получает нужного эффекта. Подразделения конкурируют за ресурсы, но стратегический фокус размывается.

В результате бюджет есть, активность есть, расходов много, а управленческого результата нет.

Компания может одновременно пытаться расти, снижать расходы, запускать новый продукт, улучшать сервис, внедрять новую систему, сокращать запасы, расширять склад, усиливать маркетинг и повышать качество. Все эти задачи сами по себе могут быть правильными. Но если они не выстроены по приоритетам, они начинают мешать друг другу.

Фокус — это не когда компания делает всё полезное.

Фокус — это когда компания понимает, что сейчас важнее всего, и выделяет на это ресурсы.

Бюджет показывает не только «на что тратим»

Обычно бюджет воспринимают как документ, который показывает, на что компания планирует потратить деньги.

Но зрелый бюджет должен показывать больше.

Он должен показывать, какие направления компания выбрала, какие инициативы считает приоритетными, какие расходы защищает, какие проекты откладывает, какие лимиты устанавливает, какие риски готова принять и какие возможности сознательно не финансирует в текущем периоде.

То есть бюджет должен фиксировать не только «да», но и «нет».

Это важная мысль. Потому что без осознанного «нет» бюджет становится мягкой формой хаоса.

Компания вроде бы всё согласовала, но не сказала, что для неё сейчас вторично. В итоге вторичное продолжает потреблять деньги, время и внимание. Руководители продолжают продвигать свои инициативы. Расходы продолжают появляться. Проекты продолжают тянуть ресурсы. И в какой-то момент выясняется, что на действительно важное уже не хватает ни денег, ни людей, ни времени.

Отказ — это тоже управленческое решение

В бюджетировании отказ часто воспринимается болезненно.

Если проект не включили в бюджет, руководитель может считать, что его направление недооценили. Если расходы урезали, подразделение может воспринимать это как недоверие. Если инициативу перенесли, кажется, что компания тормозит развитие.

Но отказ не всегда означает, что идея плохая.

Иногда отказ означает, что идея хорошая, но не сейчас. Иногда проект важен, но у компании нет достаточного ресурса для его качественного выполнения. Иногда инициатива полезна, но есть более критичные задачи. Иногда расход имеет смысл, но его нужно привязать к показателям результата. Иногда проект надо не отменить, а переформатировать, разбить на этапы, уменьшить масштаб или запустить после достижения других условий.

Поэтому в хорошем бюджетировании важно не просто вычёркивать расходы.

Важно объяснять управленческую логику выбора.

Компания должна понимать: что финансируем сейчас, что переносим, что оставляем в резерве, что запускаем только при выполнении условий, что отклоняем как несоответствующее стратегии.

Почему механическое сокращение опасно

Когда денег не хватает, часто возникает соблазн сократить всё пропорционально.

Например, всем подразделениям урезать бюджеты на 10 или 15 процентов. Такой подход кажется справедливым и быстрым. Никого отдельно не выделили, всем одинаково сократили, формально баланс сошёлся.

Но с управленческой точки зрения это слабое решение.

Разные расходы имеют разный смысл. Один расход поддерживает текущую деятельность. Другой защищает компанию от риска. Третий нужен для развития. Четвёртый давно потерял актуальность. Пятый выглядит необязательным, но именно он обеспечивает будущую выручку. Шестой кажется привычным, но уже не связан с приоритетами бизнеса.

Если сокращать всё одинаково, можно оставить ненужное и порезать важное.

Можно сократить обучение и получить потерю качества. Можно уменьшить расходы на ремонт и получить простой оборудования. Можно урезать маркетинг в момент, когда компания хочет выйти в новый сегмент. Можно отложить ИТ-проект, который должен был дать прозрачный управленческий факт. Можно сэкономить на сервисе и потерять клиентов.

Поэтому бюджетный выбор не должен строиться только на вопросе «где сократить сумму».

Он должен строиться на вопросе: что поддерживает стратегию, что поддерживает устойчивость, а что просто потребляет ресурс.

Не все расходы одинаково важны

Чтобы бюджет стал инструментом выбора, расходы нужно рассматривать не только по статьям, но и по смыслу.

Есть обязательные расходы, без которых компания не может нормально работать: зарплата, налоги, аренда, критичные поставщики, кредиты, коммунальные платежи, базовая ИТ-поддержка, безопасность.

Есть расходы, которые поддерживают текущую эффективность: ремонт, обслуживание оборудования, обучение, контроль качества, логистика, клиентский сервис, поддержка продаж.

Есть расходы на развитие: запуск нового продукта, выход в регион, автоматизация, модернизация, усиление команды, новые каналы продаж, аналитика, изменение бизнес-процессов.

Есть защитные расходы, которые снижают риск: информационная безопасность, резервное оборудование, юридическая защита, работа с качеством, снижение зависимости от одного поставщика или клиента.

Есть расходы, которые когда-то были полезными, но больше не соответствуют приоритетам компании.

Если смотреть только на статьи бюджета, всё это может выглядеть одинаково: услуги, материалы, персонал, ИТ, маркетинг, ремонт, подрядчики.

Но управленческий смысл у этих расходов разный.

Именно поэтому хороший бюджет должен показывать не только статью, но и роль расхода в бизнесе.

Выбор должен быть связан со стратегией

Самый важный критерий бюджетного выбора — связь со стратегией.

Если компания на следующий год выбирает приоритетом рост маржинальности, то бюджет должен поддерживать управление ценами, скидками, продуктовой структурой, себестоимостью, браком, закупками, производительностью и клиентской прибыльностью.

Если приоритет — ликвидность, то бюджет должен поддерживать контроль поступлений, управление дебиторской задолженностью, запасы, платёжный календарь, лимиты, обязательные платежи, кредитные линии и сценарии денежных потоков.

Если приоритет — рост, то бюджет должен учитывать не только продажи и маркетинг, но и производство, склад, закупки, персонал, оборотный капитал, логистику, сервис и возможный рост дебиторской задолженности.

Если приоритет — управляемость, то бюджет должен предусматривать ресурсы на управленческий учёт, качество данных, автоматизацию, регламенты, отчётность, обучение пользователей и изменение процессов.

Когда связь со стратегией есть, бюджетный выбор становится понятнее. Компания не просто спорит о суммах, а обсуждает, какие расходы помогают достичь выбранных целей.

Что значит «сознательно отказалась»

Хороший бюджет фиксирует не только утверждённые расходы, но и осознанные отказы.

Это не обязательно должна быть отдельная большая таблица отказов. Но управленчески важно, чтобы компания понимала, какие идеи были рассмотрены и почему они не вошли в текущий бюджет.

Например, компания может решить, что в этом году она не открывает новый регион, потому что сначала нужно стабилизировать производство и денежный поток. Или не запускает сразу полную автоматизацию, а делает первый этап, чтобы не перегрузить команду. Или не расширяет склад, пока не пересмотрит управление запасами. Или не увеличивает маркетинговый бюджет по всем каналам, а концентрируется на двух направлениях с понятной отдачей. Или не финансирует все заявки на персонал, а выделяет штат только под критичные процессы.

Такой отказ не является слабостью.

Наоборот, он показывает, что компания понимает свои ограничения и управляет ими.

Бюджет должен учитывать последовательность

Ещё одна причина, почему нельзя финансировать всё сразу, — разные задачи зависят друг от друга.

Некоторые инициативы нельзя запускать одновременно, потому что одна должна подготовить основу для другой.

Например, компания хочет развивать бюджетирование в ERP. Но если управленческий учёт факта не настроен, статьи не описаны, аналитики не согласованы, источники данных не определены, то автоматизация бюджетирования может превратиться в перенос хаоса в систему. Сначала нужно подготовить методологию и данные, потом строить бюджетную модель, затем настраивать процессы, и только после этого полноценно автоматизировать.

Другой пример: компания хочет увеличить продажи. Но если производство работает на пределе, склад перегружен, закупки нестабильны, а клиенты платят с большой отсрочкой, финансирование продаж без подготовки операционной базы может создать проблемы с качеством, сроками и деньгами.

Ещё пример: компания хочет резко сократить запасы. Но если не изменить планирование закупок, сроки поставок, минимальные партии, нормы страхового запаса и дисциплину продаж, сокращение запасов может привести к срывам отгрузок.

Поэтому бюджет должен учитывать не только набор инициатив, но и правильную последовательность.

Выбор — это защита от перегрузки

Когда компания выбирает меньше задач, это не всегда означает осторожность или медленное развитие.

Иногда это означает зрелость.

Лучше выбрать три важных инициативы и довести их до результата, чем утвердить пятнадцать и через год получить набор незавершённых проектов, перегруженных сотрудников и разочарование руководства.

Перегрузка опасна тем, что она не всегда видна в бюджете. В таблице может быть всё аккуратно: суммы распределены, сроки проставлены, ответственные назначены. Но в реальности одни и те же люди участвуют в нескольких проектах, руководители не успевают принимать решения, данные не подготовлены, подрядчики ждут согласований, операционные службы заняты текущими задачами.

В итоге деньги выделены, а результат не появляется.

Поэтому бюджет должен проверять не только финансовую доступность, но и управленческую реализуемость.

Как принимать бюджетный выбор

Чтобы бюджет стал инструментом выбора, при рассмотрении каждой инициативы полезно задавать несколько вопросов.

Какую стратегическую цель поддерживает эта инициатива. Какой результат должен появиться. Какие ресурсы нужны, кроме денег. Что произойдёт, если мы это не профинансируем сейчас. Можно ли сделать это этапами. Есть ли более важные обязательства или риски. Как инициатива повлияет на прибыль, деньги, клиентов, качество, людей и будущие возможности. Кто отвечает за результат. Как мы поймём, что деньги были потрачены не зря.

Эти вопросы помогают перейти от спора о сумме к обсуждению управленческого смысла.

Потому что бюджетирование — это не соревнование заявок.

Это способ определить, какие действия компания действительно готова поддержать ресурсами.

Почему важно фиксировать отложенные инициативы

Если хорошую инициативу не включили в бюджет, её не обязательно забывать.

Лучше зафиксировать её как отложенную, резервную или условную.

Отложенная инициатива — это то, что компания признаёт полезным, но переносит на более поздний срок.

Резервная инициатива — это то, что может быть запущено, если появятся дополнительные деньги, освободятся ресурсы или улучшится прогноз.

Условная инициатива — это то, что запускается только при наступлении определённых условий: выполнен план продаж, стабилизирован денежный поток, завершён подготовительный этап, подтверждён спрос, найден ответственный, подготовлены данные.

Такой подход снижает конфликтность бюджетного процесса. Руководители видят, что идея не отвергнута автоматически. Она просто не является главным выбором текущего периода.

Бюджет — это не отказ от развития

Иногда ограничение бюджета воспринимается как отказ от развития.

На самом деле правильно построенный бюджет не убивает развитие, а защищает его.

Он помогает не распылять ресурсы, не финансировать слабые инициативы, не запускать проекты без ответственных, не тратить деньги на всё подряд, не создавать иллюзию движения там, где нет результата.

Хороший бюджет заставляет компанию определить, какие инициативы действительно важны для будущего, и выделить им достаточно ресурсов.

Развитие требует не только денег, но и фокуса. Если фокуса нет, деньги могут быть потрачены, а развитие не состоится.

Бюджет должен оставлять место для пересмотра

Выбор в бюджете не означает, что компания навсегда закрыла остальные варианты.

Реальность меняется. Продажи могут пойти лучше или хуже плана, клиенты могут начать платить позже, сырьё может подорожать, появится новый риск, освободится команда, изменится рынок, собственник пересмотрит приоритеты.

Поэтому рядом с бюджетом должны быть прогноз, сценарии и правила пересмотра.

Бюджет фиксирует исходный выбор. Прогноз показывает, как меняется будущее. Сценарии помогают заранее понять, при каких условиях нужно менять решения. Лимиты помогают управлять обязательствами. План-факт показывает, где фактическое движение отличается от планового.

Если компания видит, что ситуация изменилась, она может вернуться к отложенным инициативам, перераспределить ресурсы, усилить одно направление, остановить другое, пересмотреть сроки или включить резервный план.

Но это уже не хаотичное финансирование всего подряд. Это управляемый пересмотр выбора.

Главный вывод

Нельзя финансировать всё сразу, потому что бюджет — это не склад всех желаний компании.

Бюджет — это управленческий выбор.

Он показывает, какие цели компания считает приоритетными, какие инициативы готова поддержать ресурсами, какие расходы защищает, какие проекты откладывает, какие риски принимает, какие ограничения устанавливает и от чего сознательно отказывается в текущем периоде.

Если бюджет включает всё, он перестаёт быть инструментом управления. Он превращается в длинный список просьб, где каждая строка по-своему важна, но общая стратегия теряется.

Сильный бюджет не пытается понравиться всем.

Он помогает компании сохранить фокус, направить ресурсы туда, где они дадут наибольший управленческий эффект, и честно зафиксировать, что сейчас финансируется, а что нет.

Именно поэтому хороший бюджет показывает не только, на что компания тратит деньги.

Он показывает, какой выбор компания сделала.