Стратегия часто звучит красиво, пока не доходит до бюджета.

На уровне стратегии компания может говорить: «мы хотим расти», «нам нужно повысить прибыльность», «важно выйти в новый сегмент», «надо снизить зависимость от крупных клиентов», «нужно усилить производство», «хотим улучшить управляемость». Всё это может быть правильно. Но само по себе это ещё не бюджет.

Бюджет появляется не тогда, когда компания открыла таблицу и начала собирать заявки. Бюджет появляется тогда, когда стратегия переведена в финансовые цели, проекты, ресурсы, лимиты, показатели и ответственность.

Именно здесь стратегия перестаёт быть общим намерением и становится системой управленческих действий.

Стратегия не исполняется сама

У стратегии есть одна неприятная особенность: она не исполняется просто потому, что её сформулировали.

Можно провести стратегическую сессию, описать приоритеты, подготовить презентацию, согласовать цели, даже красиво оформить дорожную карту. Но если после этого стратегия не попала в операционные планы, бюджеты, лимиты, показатели и управленческую отчётность, она останется отдельно от реальной жизни компании.

В реальной жизни компания управляет не словами, а ресурсами. Людьми, деньгами, временем, производственными мощностями, запасами, оборудованием, ИТ-системами, кредитными лимитами, вниманием руководителей.

Если стратегия не получила ресурсов, она не стала управленческим решением.

И наоборот, если бюджет не связан со стратегией, он превращается в набор расходов, которые компания по привычке несёт из года в год.

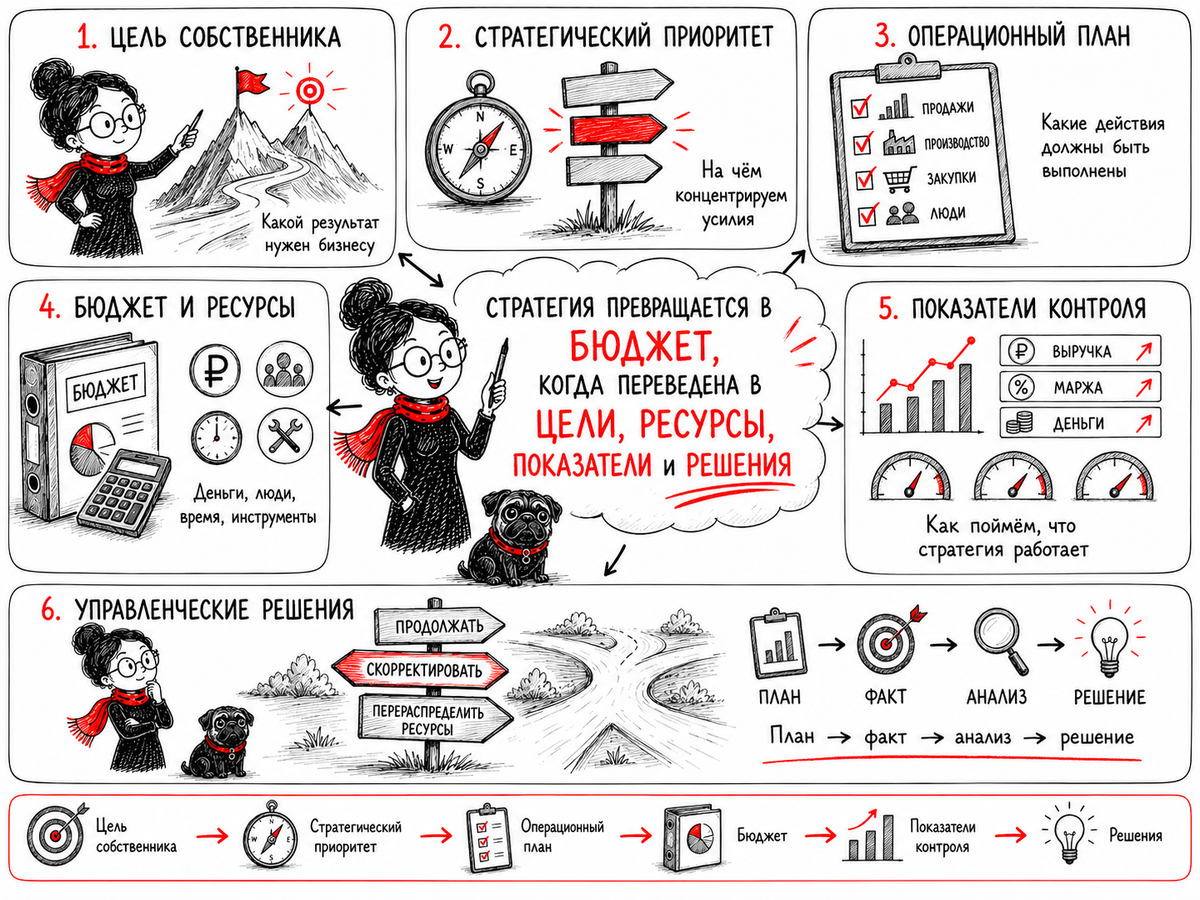

Первая точка: цель собственника

Цепочка начинается с цели собственника.

Собственник может хотеть разного. Увеличить стоимость бизнеса, получить стабильный денежный поток, подготовить компанию к продаже, захватить долю рынка, снизить риски, увеличить дивиденды, войти в новый регион, запустить новое направление, сохранить устойчивость в нестабильном рынке.

Это разные цели. И под них нужны разные бюджеты.

Если собственник хочет быстрый рост, компании, возможно, придётся больше вкладывать в продажи, маркетинг, запасы, людей, оборудование и оборотный капитал. Прибыль текущего года может временно снизиться, но бизнес будет наращивать масштаб.

Если собственник хочет стабильный денежный поток, бюджет будет устроен иначе. На первый план выйдут ликвидность, дисциплина оплат, управление дебиторской задолженностью, контроль запасов, ограничение рискованных инвестиций и защита обязательных платежей.

Если собственник хочет повысить стоимость бизнеса, внимание может сместиться на маржинальность, повторяемость продаж, качество управленческого учёта, снижение зависимости от отдельных клиентов, прозрачность процессов, автоматизацию, управляемость и прогнозируемость результата.

Поэтому первый вопрос бюджетирования звучит не так: «Сколько денег запросили подразделения?»

Первый вопрос звучит так: какой результат собственник хочет получить от бизнеса и какие ограничения он готов принять.

Вторая точка: стратегический приоритет

Цель собственника нужно перевести в стратегические приоритеты.

Например, цель собственника — увеличить прибыльность бизнеса. Но прибыльность можно повышать разными способами: поднять цены, изменить продуктовую линейку, снизить себестоимость, сократить скидки, улучшить структуру клиентов, уменьшить брак, повысить загрузку оборудования, сократить постоянные расходы, ускорить оборачиваемость запасов.

Если всё объявить приоритетом, приоритета не будет.

Стратегический приоритет — это выбранное направление управленческого усилия. Он отвечает на вопрос: на чём компания концентрируется в плановом периоде.

Например, компания может решить, что в следующем году главный приоритет — не любой рост продаж, а рост продаж по более маржинальным продуктам. Это сразу меняет бюджетную логику. Тогда важны не только объём выручки, но и ассортимент, цена, скидки, себестоимость, каналы продаж, клиенты, производственная готовность и контроль валовой прибыли.

Или компания может решить, что главный приоритет — не расширение любой ценой, а восстановление ликвидности. Тогда бюджет будет строиться вокруг денег: поступлений, обязательных выплат, графиков оплат, дебиторской задолженности, запасов, кредитов, лимитов и платёжного календаря.

Или приоритетом может стать развитие нового направления. Тогда в бюджете должны появиться проектные расходы, команда, сроки, инвестиции, ожидаемые этапы, показатели запуска и критерии продолжения или остановки проекта.

Стратегический приоритет превращает общую цель в управленческий фокус.

Третья точка: финансовые цели

После стратегического приоритета появляются финансовые цели.

Это важный шаг, потому что стратегия должна быть выражена не только словами, но и измеримыми ориентирами.

Если компания говорит «повысить прибыльность», нужно понять, что именно должно измениться: валовая прибыль, операционная прибыль, чистая прибыль, маржинальность по продуктам, рентабельность продаж, доля высокомаржинальных заказов, уровень постоянных расходов, себестоимость единицы продукции.

Если компания говорит «улучшить управление деньгами», нужно определить, что контролируем: остаток денежных средств, запас ликвидности в днях, долю обязательных платежей, просроченную дебиторскую задолженность, сроки оплат клиентов, сроки оплат поставщикам, потребность в кредитной линии, кассовые разрывы.

Если компания говорит «расти», нужно определить, какой рост нужен: выручка, количество клиентов, средний чек, объём продаж по продуктовой группе, доля повторных продаж, география, производственный выпуск, доля рынка.

Финансовая цель не должна быть оторвана от бизнеса. За ней должны стоять реальные действия.

Например, цель «увеличить выручку на 20 процентов» сама по себе ещё ничего не объясняет. Нужно понять, откуда появится этот рост: за счёт новых клиентов, повышения цены, увеличения объёма отгрузок, нового продукта, расширения региона, работы с дилерами, увеличения производственной мощности или сокращения потерь в продажах.

Без этого финансовая цель превращается в красивую цифру, которую потом невозможно защитить в бюджете.

Четвёртая точка: операционный план

Стратегия превращается в бюджет через операционный план.

Это ключевой момент.

Бюджет не должен появляться напрямую из желания «увеличить прибыль» или «вырасти на 20 процентов». Между стратегией и бюджетом должен быть слой действий.

Если компания хочет увеличить продажи, операционный план должен ответить, какие продукты продаём, каким клиентам, через какие каналы, в какие сроки, с какими условиями оплаты, с какой ценой, с какой скидкой, с какой маржинальностью, с какой нагрузкой на производство и склад.

Если компания хочет снизить себестоимость, операционный план должен показать, какие материалы пересматриваем, какие нормы меняем, какие поставщики участвуют, какие потери сокращаем, какие участки производства затрагиваем, какие инвестиции нужны, кто отвечает и когда должен появиться эффект.

Если компания хочет улучшить ликвидность, операционный план должен включать работу с дебиторской задолженностью, изменение условий договоров, график поступлений, приоритеты оплат, лимиты на управляемые расходы, контроль закупок и запасов.

Операционный план переводит стратегию на язык действий.

А бюджет переводит эти действия на язык денег.

Пятая точка: проекты и инициативы

Часто стратегию удобно переводить в бюджет через проекты и инициативы.

Проект или инициатива — это конкретная управленческая задача, у которой есть цель, срок, ответственный, ресурсы, ожидаемый результат и показатели контроля.

Например, стратегический приоритет — снизить зависимость от одного крупного клиента. Тогда инициативами могут быть развитие новой клиентской базы, запуск работы с дилерами, изменение условий продаж, усиление маркетинга, внедрение аналитики по клиентской концентрации, пересмотр планов продаж.

Стратегический приоритет — повысить производительность. Тогда инициативами могут быть модернизация оборудования, изменение графика производства, обучение сотрудников, снижение брака, настройка нормирования, автоматизация учёта операций.

Стратегический приоритет — улучшить управляемость. Тогда инициативами могут быть внедрение управленческого учёта, настройка план-факта, разработка бюджетной модели, связка бюджета с лимитами, запуск платёжного календаря, регулярный прогноз денежных средств.

Когда стратегия разложена на инициативы, становится намного понятнее, что именно нужно финансировать.

И тогда бюджет перестаёт быть строкой «расходы на развитие». Он становится набором осмысленных действий, каждое из которых связано с целью бизнеса.

Шестая точка: ресурсы

После операционного плана и инициатив нужно оценить ресурсы.

Ресурсы — это не только сумма в бюджете. Это люди, время, оборудование, склад, производственные мощности, ИТ-инструменты, управленческое внимание, оборотный капитал.

Например, компания планирует рост продаж. Но рост продаж может потребовать дополнительных запасов, расширения склада, увеличения закупок, найма менеджеров, роста дебиторской задолженности, большей нагрузки на производство, увеличения расходов на логистику и сервис.

Если бюджет покажет только выручку и маркетинговые расходы, он будет неполным. Он не покажет, за счёт каких ресурсов рост будет обеспечен.

Другой пример: компания планирует проект автоматизации. В бюджете можно указать стоимость лицензий и услуг подрядчика. Но если не учесть время сотрудников, работу методологов, участие руководителей, подготовку данных, тестирование и изменение процессов, проект может не состояться, даже если деньги выделены.

Поэтому при переводе стратегии в бюджет важно спрашивать не только «сколько это стоит», но и «какие ресурсы реально потребуются».

Седьмая точка: бюджет

Только после этого появляется бюджет.

В зрелой логике бюджет — это не начало планирования, а финансовое выражение уже принятой логики.

В нём должны быть видны цели, инициативы, ресурсы, сроки, ответственные и ожидаемый результат.

Например, если в бюджете есть расходы на маркетинг, должно быть понятно, какую стратегическую задачу они поддерживают: привлечение новых клиентов, удержание текущих, выход в новый регион, продвижение нового продукта, повышение узнаваемости, поддержка дилеров.

Если в бюджете есть расходы на персонал, должно быть понятно, это поддержание текущей деятельности, рост команды под новый объём, закрытие дефицита компетенций, повышение качества, снижение текучести или усиление управленческой функции.

Если в бюджете есть инвестиции в оборудование, должно быть понятно, что они дают: увеличение мощности, снижение себестоимости, снижение брака, повышение качества, замена изношенных активов, снижение риска простоя.

Бюджетная строка должна иметь управленческое объяснение. Иначе она снова превращается в сумму без смысла.

Восьмая точка: лимиты

Бюджет сам по себе ещё не управляет расходами. Для управления нужны лимиты.

Бюджет отвечает на вопрос: что компания планирует сделать и сколько ресурсов на это выделяет.

Лимит отвечает на вопрос: в каких пределах можно принимать обязательства и расходовать деньги.

Это особенно важно, потому что между утверждением бюджета и фактической оплатой проходит время. За это время могут измениться продажи, поступления денег, цены поставщиков, сроки проектов, курс, дебиторская задолженность, кредитные условия.

Если бюджет утверждён, это ещё не означает, что любую сумму можно немедленно потратить. Нужно проверить, сохраняется ли цель, есть ли деньги, не изменился ли прогноз, не превышен ли лимит, не возникли ли более важные обязательства.

Поэтому стратегия через бюджет должна доходить до лимитов. Иначе бюджет останется планом на бумаге, а реальные решения будут приниматься отдельно.

Девятая точка: показатели контроля

Если стратегия переведена в бюджет, нужно понять, как компания будет контролировать её исполнение.

Здесь важно не ограничиваться вопросом «освоили бюджет или нет».

Освоение бюджета само по себе ничего не доказывает. Можно полностью потратить деньги и не получить результата. Можно не превысить бюджет и провалить стратегическую задачу. Можно сэкономить деньги и одновременно разрушить будущую выручку.

Поэтому показатели контроля должны отражать не только расходы, но и результат.

Если цель была рост продаж, контролируем не только расходы на продвижение, но и лиды, конверсию, новых клиентов, средний чек, повторные продажи, маржинальность, дебиторскую задолженность и денежные поступления.

Если цель была снижение себестоимости, контролируем не только сумму затрат, но и нормы расхода, закупочные цены, уровень брака, производительность, загрузку оборудования и себестоимость единицы продукции.

Если цель была улучшение ликвидности, контролируем не только остаток денег, но и прогноз поступлений, обязательные выплаты, просрочку клиентов, срок оборачиваемости дебиторской задолженности, запас ликвидности и кассовые разрывы.

Показатели контроля должны отвечать на вопрос: работает ли выбранная стратегия в реальности.

Десятая точка: ответственность

Стратегия не может быть исполнена без ответственности.

Причём ответственность должна быть не формальной, а управленческой.

Недостаточно написать, что за продажи отвечает коммерческий директор, за производство — производственный директор, за деньги — финансовый директор. Нужно понимать, кто отвечает за конкретные цели, инициативы, показатели, ресурсы и решения.

Например, если компания планирует рост продаж по новому продукту, ответственность может быть распределена между коммерческим блоком, производством, закупками, маркетингом, финансами и складом. Коммерческий блок отвечает за клиентов и сделки, производство — за выпуск, закупки — за материалы, маркетинг — за продвижение, финансы — за расчёт экономики и контроль денег, склад — за наличие и отгрузки.

Если ответственность не распределена, бюджетная цель будет общей. А общая ответственность часто означает, что в момент отклонения никто не понимает, кто должен действовать.

Хороший бюджет показывает не только сумму, но и владельца управленческого результата.

Один пример: собственник хочет повысить прибыль

Представим, что собственник ставит цель: повысить прибыль компании.

Слабый бюджетный процесс сразу превращает эту цель в требование: «увеличить выручку и сократить расходы». Руководители получают указание подготовить бюджеты, финансы собирают формы, расходы режутся, продажи завышаются, итоговая прибыль на бумаге улучшается.

Но это ещё не управление.

Сильный бюджетный процесс идёт глубже.

Сначала компания уточняет, за счёт чего должна вырасти прибыль. Например, не за счёт любого роста выручки, а за счёт увеличения доли более маржинальных продуктов и снижения потерь в производстве.

Затем формируется стратегический приоритет: фокус на маржинальность.

После этого появляются финансовые цели: увеличить валовую прибыль, снизить долю низкомаржинальных заказов, уменьшить брак, повысить среднюю маржу по ключевым продуктам.

Потом строится операционный план: пересмотреть ценообразование, ограничить скидки ниже заданного уровня, изменить план продаж по продуктовым группам, проанализировать причины брака, пересмотреть нормы расхода материалов, провести работу с поставщиками.

Затем появляются инициативы: проект по управлению скидками, проект по снижению брака, проект по анализу продуктовой маржинальности, обучение менеджеров продаж, настройка управленческого отчёта по валовой прибыли.

После этого рассчитываются ресурсы: время сотрудников, работа финансовой службы, участие производства, доработка учётной системы, возможные расходы на обучение, аналитика, внешние подрядчики.

Потом всё это попадает в бюджет: расходы, инвестиции, ожидаемый эффект, сроки.

Затем устанавливаются лимиты: какие скидки допустимы, какие расходы согласуются дополнительно, какие закупки требуют проверки, какие проекты финансируются в первую очередь.

Потом настраиваются показатели контроля: валовая прибыль, маржинальность по продуктам, сумма скидок, уровень брака, себестоимость, структура продаж.

И только после этого компания регулярно смотрит не просто «выполнили бюджет или нет», а работает ли выбранная стратегия повышения прибыли.

Вот так цель собственника превращается в бюджет и управленческие решения.

Почему эта цепочка часто рвётся

На практике цепочка часто рвётся в нескольких местах.

Иногда цель собственника есть, но она не переведена в стратегические приоритеты. Тогда все понимают направление слишком по-разному.

Иногда приоритеты есть, но нет финансовых целей. Тогда невозможно понять, какой результат должен появиться в цифрах.

Иногда финансовые цели есть, но нет операционного плана. Тогда в бюджете появляются красивые суммы, но непонятно, за счёт каких действий они будут достигнуты.

Иногда операционный план есть, но он не связан с ресурсами. Тогда компания хочет сделать больше, чем позволяют люди, мощности, деньги и время.

Иногда бюджет есть, но нет лимитов. Тогда план утверждён, но реальные обязательства принимаются хаотично.

Иногда показатели есть, но они контролируют только факт расходов, а не результат. Тогда руководитель может уложиться в бюджет, но не выполнить стратегическую задачу.

Иногда ответственность есть на бумаге, но не закреплена за конкретными инициативами и показателями. Тогда при отклонениях начинается поиск виноватых вместо управленческого решения.

Поэтому стратегия превращается в бюджет только тогда, когда вся цепочка собрана полностью.

Бюджет должен заканчиваться не отчётом, а решением

Важно понимать: бюджет нужен не ради самого бюджета.

Бюджет нужен, чтобы компания принимала решения.

Если факт отклонился от бюджета, управленческий вопрос не должен звучать только как «почему отклонились». Он должен звучать шире: что изменилось, как это влияет на цель, нужно ли менять прогноз, нужно ли менять лимиты, нужно ли ускорить или остановить инициативу, нужно ли перераспределить ресурсы, нужно ли переключить сценарий, нужно ли принять новое управленческое решение.

Например, если продажи ниже плана, важно понять не только сумму отклонения. Нужно понять, какие продукты не продаются, какие клиенты не покупают, где изменилась цена, что происходит с маржинальностью, как это влияет на производство, закупки, деньги и прибыль.

Если расходы выше плана, важно понять, это ошибка планирования, рост объёма, изменение цен, обязательный расход, инвестиция в развитие, следствие управленческого решения или потеря контроля.

Если денег меньше, чем ожидали, важно понять, это задержка поступлений, ухудшение платёжной дисциплины клиентов, рост запасов, изменение графика закупок, перенос оплат или системная потеря ликвидности.

Бюджет должен быть частью цикла: цель, план, факт, прогноз, отклонение, причина, решение.

Без решения бюджетирование превращается в отчётность.

Главный вывод

Стратегия превращается в бюджет не напрямую.

Она проходит управленческую цепочку: цель собственника, стратегический приоритет, финансовая цель, операционный план, проекты и инициативы, ресурсы, бюджет, лимиты, показатели контроля, ответственность и решения.

Если хотя бы несколько звеньев выпадают, бюджет теряет смысл. Он может быть красиво оформлен, согласован и даже загружен в систему, но он не будет управлять будущим.

Хороший бюджет показывает не просто, сколько компания собирается потратить и заработать. Он показывает, какую стратегию компания выбрала, какие цели хочет достичь, какие действия готова выполнить, какие ресурсы выделяет, какие ограничения принимает, кто отвечает за результат и какие решения нужно принимать по ходу движения.

Именно в этом смысле бюджет — это не таблица.

Бюджет — это стратегия, переведённая в язык денег, ответственности и управленческих решений.