Бюджетирование часто начинают не с того места. Открывают Excel, собирают заявки от подразделений, просят руководителей заполнить формы, затем долго согласуют расходы, режут статьи, переносят суммы, спорят о лимитах. Формально бюджетный процесс запущен. Но управленческий смысл в нём может так и не появиться.

Проблема в том, что таблица сама по себе не отвечает на главный вопрос: куда компания собирается двигаться и что для неё сейчас действительно важно.

Если этого понимания нет, бюджет превращается в распределение денег между текущими просьбами. Один отдел просит больше людей, другой — новый софт, третий — маркетинговый бюджет, четвёртый — оборудование, пятый — ремонт, шестой — обучение. У каждой заявки может быть своя логика. Но если нет общей стратегии, компания не понимает, какие расходы поддерживают будущее, какие просто сохраняют текущее состояние, а какие вообще не связаны с приоритетами бизнеса.

В результате бюджет становится не инструментом управления, а большой очередью за ресурсами.

Бюджет отвечает не на вопрос «кто сколько попросил»

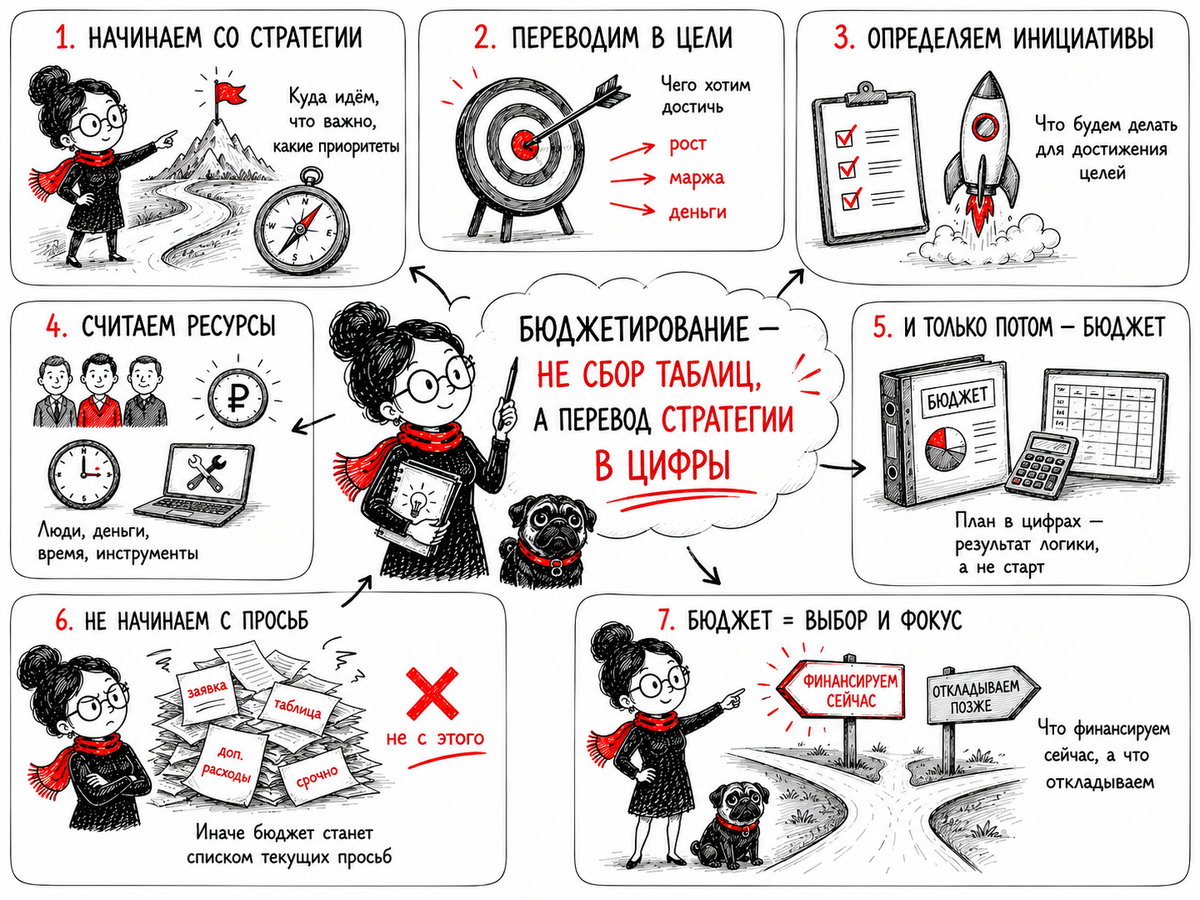

Хороший бюджет должен отвечать не на вопрос «кто сколько попросил», а на вопрос какие цели бизнеса мы финансируем.

Это принципиально разные подходы.

В первом случае компания собирает потребности снизу, складывает их в одну таблицу и пытается вписаться в доступный объём денег. Руководители защищают свои заявки, финансы проверяют расчёты, собственник смотрит на итоговую сумму и решает, что надо сократить. Начинается торг: здесь урезать, там отложить, тут оставить, потому что руководитель убедительно объяснил, а там убрать, потому что сумма выглядит слишком большой.

Во втором случае компания сначала определяет, какие направления являются приоритетными, каких результатов она хочет достичь, какие инициативы нужны для этих результатов, какие ресурсы для этого потребуются, и только после этого переводит всё в бюджет.

В первом подходе бюджет собирается вокруг заявок. Во втором — вокруг целей.

Именно поэтому бюджетирование должно начинаться не с таблицы, а со стратегии.

Что происходит, когда стратегии нет

Когда стратегия не сформулирована или существует только в общих словах, бюджетный процесс быстро превращается в механическое согласование расходов.

Компания может говорить: «Мы хотим расти», «Нам нужно повышать эффективность», «Надо развивать продажи», «Нужно усиливать производство», «Важно улучшать сервис». Но такие формулировки слишком общие. Они не помогают принять конкретное бюджетное решение.

Например, если компания хочет расти, нужно понять, за счёт чего именно. За счёт новых клиентов, новых регионов, новых продуктов, увеличения среднего чека, повышения повторных продаж, развития дилерской сети, выхода в другой сегмент? Для каждого варианта нужны разные действия и разные бюджеты.

Если компания хочет повышать эффективность, нужно понять, где находится главный резерв. В производительности труда, закупочных ценах, запасах, браке, логистике, загрузке оборудования, управлении дебиторской задолженностью, автоматизации процессов? Это тоже разные управленческие задачи и разные ресурсы.

Если компания хочет улучшать финансовый результат, нужно понять, что важнее в текущем периоде: рост выручки, защита маржинальности, снижение постоянных расходов, ускорение оборачиваемости денег, сокращение неликвидов, пересмотр ценовой политики или повышение дисциплины оплат.

Без таких ответов бюджет не может быть качественным. Он будет просто набором строк.

Сначала стратегия, потом цели

Стратегия в бюджетировании нужна не как красивый документ, который лежит отдельно от финансовой модели. Она нужна как отправная точка для выбора.

Стратегия отвечает на вопрос: какое будущее компания считает для себя желательным и достижимым.

Но для бюджета одной стратегии мало. Её нужно перевести в конкретные цели. Не просто «развивать продажи», а, например, увеличить долю ключевого продукта, выйти в новый регион, снизить зависимость от одного крупного клиента, повысить маржинальность по определённой группе продукции, сократить долю просроченной дебиторской задолженности, увеличить производственную мощность, снизить уровень брака.

Цели должны быть достаточно конкретными, чтобы под них можно было планировать действия, ресурсы, сроки и ответственность.

Если цель нельзя связать с действиями, она не станет бюджетом. Она останется пожеланием.

Потом инициативы

После целей появляются инициативы. Это уже не абстрактные намерения, а конкретные направления работы.

Например, если цель — увеличить продажи в новом регионе, инициативами могут быть запуск регионального склада, найм менеджера по продажам, участие в отраслевых мероприятиях, рекламная кампания, подключение дилеров, адаптация условий доставки, настройка отдельной аналитики по региону.

Если цель — снизить себестоимость, инициативами могут быть пересмотр поставщиков, изменение норм расхода материалов, снижение брака, модернизация оборудования, автоматизация части операций, изменение производственного графика, обучение персонала.

Если цель — улучшить ликвидность, инициативами могут быть пересмотр условий оплаты с клиентами, контроль кредитных лимитов, работа с просроченной дебиторской задолженностью, сокращение избыточных запасов, изменение графика закупок, переговоры с поставщиками об отсрочке.

Инициатива — это мост между стратегией и бюджетом. Без инициатив бюджетная строка не объясняет, зачем она нужна.

Потом ресурсы

Когда инициативы определены, становится понятно, какие ресурсы нужны.

Ресурсы — это не только деньги. Это люди, время руководителей, производственные мощности, складские площади, ИТ-системы, оборудование, оборотный капитал, лимиты кредитования, управленческое внимание.

И здесь появляется важный момент: компания почти всегда ограничена в ресурсах. Она не может одновременно профинансировать все идеи, нанять всех нужных людей, запустить все проекты, модернизировать всё оборудование, увеличить все запасы, открыть все направления и при этом сохранить устойчивый денежный поток.

Поэтому бюджетирование неизбежно связано с выбором.

Хороший бюджет показывает не только то, что компания решила сделать, но и то, от чего она сознательно отказалась или что перенесла на более поздний период.

Если бюджет не фиксирует выбор, он становится списком желаний.

И только потом бюджет

Только после этого появляется бюджет как финансовое выражение выбранных целей, инициатив и ресурсов.

В таком подходе бюджетная строка уже не висит в воздухе. За ней стоит понятная логика.

Расходы на маркетинг связаны не просто с тем, что «маркетинг нужен», а с конкретной целью продаж и конкретными каналами привлечения. Расходы на персонал связаны не просто с просьбой увеличить штат, а с ростом объёма работ, запуском нового направления или устранением узкого места. Инвестиции в оборудование связаны не просто с желанием обновить технику, а с производственной мощностью, качеством, себестоимостью или снижением рисков. Расходы на автоматизацию связаны не просто с покупкой программы, а с конкретными управленческими задачами: ускорить закрытие месяца, улучшить план-факт, контролировать лимиты, видеть дебиторскую задолженность, прогнозировать деньги.

Такой бюджет уже можно защищать, анализировать и корректировать. Потому что он имеет смысловую основу.

Почему это особенно важно при ограниченных деньгах

Когда денег много, ошибки бюджетирования могут долго не бросаться в глаза. Компания финансирует почти всё, что кажется полезным, и не всегда замечает, какие расходы действительно работают на стратегию, а какие просто поглощают ресурсы.

Но когда денег мало, слабая связь бюджета со стратегией становится опасной.

Если нет приоритетов, сокращения начинают делать механически. Всем урезали по 10 процентов, часть проектов заморозили, некоторые расходы перенесли, часть платежей задержали. Внешне это выглядит как финансовая дисциплина. Но по сути компания может случайно порезать именно те расходы, которые поддерживали её будущее.

Можно сэкономить на обучении и потерять качество управления. Можно сократить маркетинг и через несколько месяцев получить падение продаж. Можно отложить ремонт оборудования и потом остановить производство. Можно не внедрять учётную систему и ещё год принимать решения на неполных данных. Можно снизить расходы на сервис и потерять клиентов.

Поэтому бюджетные решения нельзя принимать только по принципу «дорого или недорого». Нужно понимать, какую роль расход играет в стратегии бизнеса.

Не каждый расход одинаков по смыслу

Одна из частых ошибок — смотреть на бюджет только по статьям. Зарплата, аренда, реклама, ремонт, обучение, ИТ, командировки, материалы, услуги подрядчиков.

Но для управления этого недостаточно. Один и тот же вид расхода может иметь разный смысл.

ИТ-расход может быть текущей поддержкой, без которой бизнес просто продолжает работать. А может быть инвестицией в управляемость, которая позволит быстрее закрывать период, видеть прибыльность продуктов, контролировать деньги и снижать ручной труд.

Маркетинг может быть обычным поддержанием присутствия на рынке. А может быть частью стратегической инициативы по выходу в новый сегмент.

Обучение может быть формальной статьёй расходов. А может быть способом закрыть дефицит компетенций, который уже мешает росту.

Ремонт может быть текущим обслуживанием. А может быть критичным действием для предотвращения простоя.

Именно поэтому бюджет нужно читать не только по статьям, но и по связи с целями бизнеса.

Бюджет должен показывать управленческий фокус

В сильной бюджетной системе видно, на чём компания концентрируется.

Если компания заявляет, что для неё приоритет — рост продаж, но в бюджете нет ресурсов на каналы продаж, клиентскую базу, коммерческую аналитику, складскую готовность, производство и оборотный капитал, то стратегия не переведена в действия.

Если компания говорит, что хочет улучшить маржинальность, но бюджет не содержит инициатив по себестоимости, ценам, ассортименту, скидкам, браку, закупкам и производительности, то цель остаётся лозунгом.

Если компания говорит, что для неё важно управление деньгами, но БДДС собирается укрупнённо, платёжный календарь живёт отдельно, дебиторская задолженность не анализируется по срокам и надёжности поступлений, то бюджетирование не решает задачу ликвидности.

Бюджет очень честно показывает реальный фокус бизнеса. Не тот, который написан в презентации, а тот, на который компания действительно выделяет деньги, людей и внимание.

Стратегия без бюджета не исполняется

Есть и обратная проблема. Иногда стратегия есть, цели сформулированы, инициативы обсуждены, но бюджет с ними не связан.

В этом случае стратегия остаётся на уровне управленческих разговоров. Компания говорит о развитии, но финансирует только текущую деятельность. Говорит о цифровизации, но не выделяет ресурсы на данные, методологию и внедрение. Говорит о росте продаж, но не закладывает расходы на людей, каналы, склад, производство и оборотный капитал. Говорит о повышении качества, но не финансирует контроль, обучение, оборудование и работу с браком.

Стратегия начинает исполняться только тогда, когда под неё выделены ресурсы и определена ответственность.

Бюджет — это один из главных способов проверить, насколько стратегия реальна. Если цель не получила ресурсов, сроков, ответственных и показателей контроля, значит, компания пока не приняла по ней полноценного управленческого решения.

Как должна выглядеть правильная последовательность

Здоровая логика бюджетирования выглядит так.

Сначала компания определяет стратегические приоритеты: какие направления важны, где нужно расти, что нужно защищать, какие риски снижать, какую бизнес-модель развивать.

Затем эти приоритеты переводятся в конкретные цели: по продажам, маржинальности, себестоимости, деньгам, клиентам, продуктам, производству, запасам, персоналу, инвестициям.

После этого формируются инициативы: какие действия нужно выполнить, чтобы цели стали достижимыми.

Затем оцениваются ресурсы: сколько потребуется денег, людей, времени, мощностей, оборудования, оборотного капитала и управленческого внимания.

После этого появляется бюджет: финансовое выражение выбранных действий.

И уже потом бюджет связывается с лимитами, план-фактом, прогнозом, сценариями и управленческой отчётностью.

Если поменять эту последовательность и начать сразу с таблицы, компания рискует автоматизировать не управление, а хаотичный сбор пожеланий.

Роль финансов в этом процессе

Финансовая служба не должна придумывать стратегию вместо бизнеса. Но она должна помочь перевести стратегию на язык цифр.

Финансы задают важные вопросы: какие цели стоят за этой суммой, какой результат ожидается, какие драйверы влияют на расчёт, какие риски есть, что будет с прибылью, что будет с деньгами, хватит ли ресурсов, как это повлияет на обязательства, какие показатели покажут, что инициатива работает.

Хороший финансист не просто собирает бюджетные формы. Он помогает компании увидеть последствия управленческого выбора.

Например, если коммерческий блок планирует рост продаж, финансы должны проверить не только выручку, но и маржинальность, отсрочки платежа, потребность в запасах, нагрузку на производство, логистику, дебиторскую задолженность и денежный поток.

Если производство планирует увеличение выпуска, финансы должны увидеть не только затраты, но и мощность, материалы, брак, незавершённое производство, склад, себестоимость и сроки оплаты поставщикам.

Если собственник хочет увеличить прибыль, финансы должны показать, за счёт чего это возможно: цены, объёма, структуры продаж, себестоимости, расходов, оборачиваемости, производительности или инвестиционных решений.

Именно так бюджет становится управленческим инструментом.

Главный вывод

Бюджетирование начинается не с таблицы, потому что таблица не выбирает стратегию за компанию.

Таблица может посчитать суммы, собрать заявки, показать отклонения, сформировать итоговые формы. Но она не ответит, какие направления важнее, какие инициативы нужно финансировать, какие расходы защищать, какие проекты отложить, какие риски принять, а какие снизить заранее.

Эти ответы появляются до бюджета.

Сначала компания должна понять, куда она идёт. Потом — какие цели нужно достичь. Потом — какие действия для этого нужны. Потом — какие ресурсы потребуются. И только после этого появляется бюджет.

Тогда бюджет перестаёт быть ежегодной борьбой за лимиты и становится инструментом управления будущим.