Несмотря на отдельные победы:

нарушение прав миноритарных акционеров остается повсеместной практикой в России.

При этом нарушаются права не только мелких физических лиц или фондов, владеющих всего несколькими процентами акционерного капитала, но даже права крупных неконтролирующих акционеров, у которых в собственности более, чем блокирующий пакет.

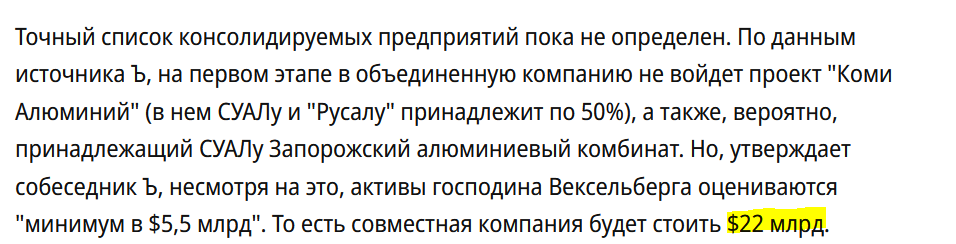

Один из классических случаев - Вексельберг и Русал.

Вексельберг (точнее контролируемая им компания SUAL partners) передали в объединенную компанию РУСАЛ свои алюминиевые активы в форме Сибирско-Уральской алюминиевой компании (СУАЛ). Взамен SUAL partners получил 25% процента капитала РУСАЛа.

SUAL partners рассчитывал, что крупный объединенный РУСАЛ выйдет на IPO, а они будут постепенно сливать свой пакет иностранным инстуциональным инвесторам по завышенным ценам и получать дивиденды. Но Дерипаска резко поменял свои желания. Он выкупил пакет Прохорова в ГМК Норильский никель в счет кредита и начал войну по получения контроля над Норникелем. Контроля он в итоге не получил, а кредит на покупку доли в ГМК Норильский никель на долгие годы обескровил РУСАЛ. Акции РУСАЛа после IPO резко упали. Сейчас капитализация компании составляет $5.5 млрд, а во время объединения речь шла о более, чем $20 млрд.

К этому впоследствии добавились санкции против Дерипаски и РУСАЛа и дивиденды от компании стали большой редкостью. Вексельберг постоянно борется за них, выносит предложения на совет директоров, собрания акционеров, подает в суд, но получает "дырку от бублика".

При этом стоит отметить, что сам Вексельберг регулярно нарушает права миноритарных акционеров в своих компания. Типичная история - формирование холдинга Т - плюс на основе различных ТГК.

Но оставим олигархические разборки в стороне и вернемся к теме статьи, к Башнефти.

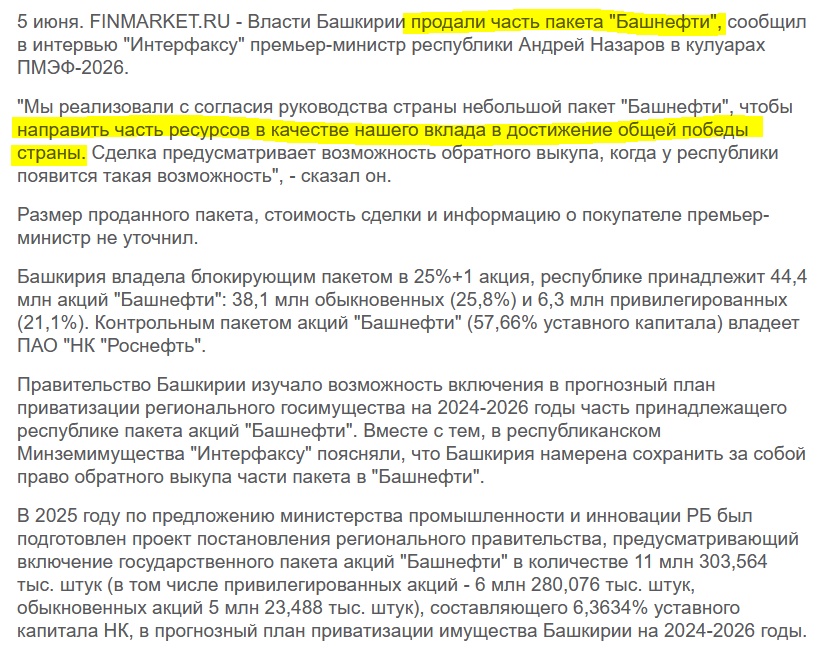

Случай Башнефти показывает, что нарушения прав к российском корпоративном поле пошло дальше, от этого не застрахованы не только олигархи, имеющие деньги и влияние, но даже сама власть, в своей региональной форме.

Это мне напомнила следующая недавно вышедшая новость:

Оказывается у Башкирии недостает денег в своем бюджете и она вынуждена получать кредит под залог своего пакета в ПАО "Башнефть". Республике принадлежит 25.8% обыкновенных акций и 21.1% привилегированных акций).

Недостаток в республиканском бюджете это конечно проблема, но все дело в том, что регион хронически не дополучает деньги за свою долю в компании. В ПАО "Башнефть" контролирующий акционер "Роснефть" установил дивидендную политику - 25% от чистой прибыли. Вот выплаты за последние 5 лет:

- За 2025 год (выплаты в июле 2026 г.): 25% чистой прибыли по МСФО. Совет директоров рекомендовал выплатить 69,29 руб. на оба типа акций. Суммарный объем выплат снизился до 12,3 млрд руб. из-за падения чистой прибыли компании в два раза (до 49,23 млрд руб.).

- За 2024 год (выплаты в 2025 г.): 25% чистой прибыли по МСФО. Было выплачено по 147,31 руб. на акцию. Общая сумма дивидендов составила 26,2 млрд руб. при чистой прибыли 103,2 млрд руб.

- За 2023 год (выплаты в 2024 г.): 25% чистой прибыли по МСФО. Выплата составила рекордные 249,69 руб. на акцию на фоне пиковых финансовых результатов компании.

- За 2022 год (выплаты в 2023 г.): 25% чистой прибыли по МСФО. Акционеры получили по 199,89 руб. на каждый тип акций.

- За 2021 год (выплаты в 2022 г.): 25% чистой прибыли по МСФО. Размер дивиденда составил 117,29 руб. на одну бумагу после восстановления прибыли от ковидного кризиса.

- (Для контекста) За 2020 год (выплаты в 2021 г.): Компания показала чистый убыток, поэтому дивиденды по обыкновенным акциям не выплачивались. По привилегированным акциям была выплачена чисто символическая сумма в 0,1 руб. (минимальный размер по Уставу).

При этом сама Роснефть платит своим акционерам 50% чистой прибыли.

У других нефтяных компаний России выплаты также выше:

При этом нужно понимать, что такой пониженный уровень дивидендных выплат в Башнефти не обусловлен каким-то объективными факторами ведения бизнеса. Просто так захотела Роснефть. Остальные свободные денежные средства Роснефть забирает с помощью внутрикорпоративных займов.

Динамика объема свободных средств «Башнефти», размещенных в пользу «Роснефти» (через договоры займа и займы в рамках пула ликвидности), отслеживается в отчетности по РСБУ в статьях «Финансовые вложения» и «Дебиторская задолженность» связанных сторон.

За последние 5 лет этот показатель демонстрирует непрерывный рост, за исключением ковидного периода, когда ликвидность компании временно снижалась.

Динамика накопленного объема выведенных средств на конец каждого года выглядит следующим образом:

- 2021 год: ~290 млрд рублей. После просадки в пандемийный 2020 год «Башнефть» восстановила добычу и прибыль. Свободный кэш снова начал активно перенаправляться на счета материнской компании.

- 2022 год: ~340 млрд рублей. Год характеризовался высокими рублевыми ценами на нефть в первом полугодии. Несмотря на геополитические шоки, объем займов вырос более чем на 15%.

- 2023 год: ~410 млрд рублей. Рекордный по прибыли год для «Башнефти» (167,4 млрд руб. по РСБУ). Избыточная ликвидность от высоких операционных доходов была абсорбирована «Роснефтью». Прирост внутрикорпоративного долга за один год составил около 70 млрд рублей. [1]

- 2024 год: ~445 млрд рублей. На фоне снижения чистой прибыли до 103,2 млрд рублей темпы выдачи новых займов замедлились, однако общая сумма задолженности материнской компании продолжила увеличиваться. [1]

- 2025 год: ~470 млрд рублей. Финальная цифра года, зафиксированная в отчетности. Практически вся заработанная прибыль за вычетом скромных 25%-ных дивидендов снова трансформировалась во внутренние кредиты.

Эффект для баланса: Из-за того, что эти огромные средства классифицируются как финансовые активы «Башнефти», формальный чистый долг компании ушел в глубокую отрицательную зону (у компании формально «много денег»), хотя операционно распоряжаться ими менеджмент уфимской компании не может.

Вот такие дела, Роснефть изымает подавляющую часть прибыль через корпоративные займы, а Республика Башкортостан, жалуется на нехватку денег в бюджете и вынуждена брать займы под залог своего пакета:

И самое удивительно, что региональные власти не могут решить эту проблему в Кремле.

Даже интересно, что им отвечают в Кремле на их резонный вопрос про дивиденды...

Особенно, если они приведут пример выплат Татнефти из соседней республики.

Если в России нарушают имущественные права целых регионов, то, что могут ждать обычные граждане?

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: