Компания собралась с силами после мартовского размещения. Готовят новый выпуск серии БО-П24, объём 500 млн руб., амортизация, срок 3 года, фиксированный ежемесячный купон. Книга 8 июня, обеспечение – безотзывная оферта АО Балтийский лизинг.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Балтийский лизинг

Краткая справка:

Предоставляют в лизинг транспорт, спецтехнику и оборудование. Головная компания: АО Балтийский лизинг. Группа включает ООО Балтийский лизинг и ООО Балтлиз Технологии. Оставлю данные по структуре лизингового портфеля из мартовской заметки: выше 50% доля грузового и легкового транспорта. Компания занимает 4 место в рэнкинге Эксперт РА по объему нового бизнеса и 8 место по размеру портфеля.

Подробнее отчётность ФСБУ за 1 квартал 2026 года и таблица с метриками конкурентов в закрытом разборе:

Основные оценки из отчётности ФСБУ за 1 квартал 2026 года:

- ЧД/капитал: 6,8 -> 6,8

- ROAA: 1,2% -> 0,6%

- NIM: 6,9% -> 6,1%

Кредитные рейтинги: ruAA- от Эксперт РА со стабильным прогнозом, AA-(RU) от АКРА с развивающимся прогнозом.

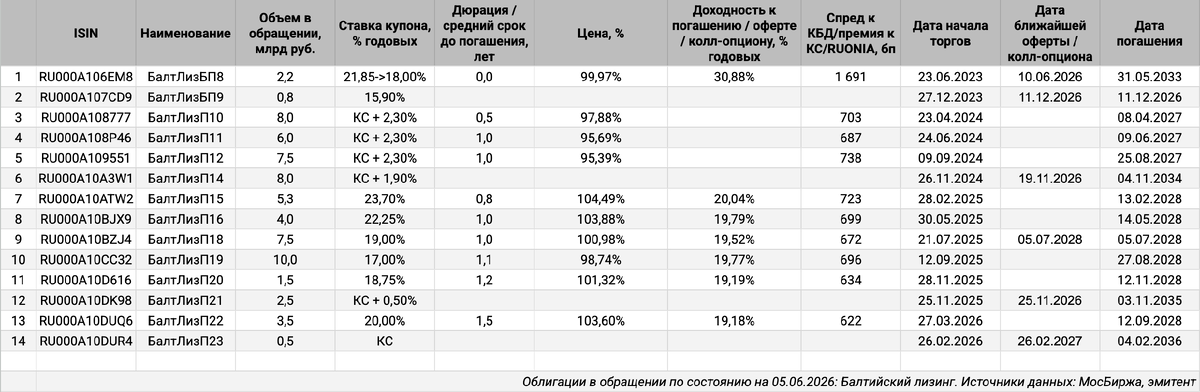

Облигации на МосБирже: Балтийский лизинг

На бирже торгуются 14 выпусков на 67,3 млрд руб. с корректировкой на оферты: классика и КС-флоатеры, часть бумаг с офертами и амортизацией, последние размещения в основном рефинансировали старые погашения. Похожи на клубные выпуски БалтЛизБП9, БалтЛизП14, БалтЛизП21 и БалтЛизБП14: прошли 1 сделка, 7 сделок, 3 сделки и 1 сделка на размещении, тишина в стаканах. Появились 2 выпуска ЦФА суммарно на 0,8 млрд руб. с погашениями в сентябре 2026 года и апреле 2027 года.

Осталось погасить и пройти оферты на 27,4 млрд руб. в 2026 году, включил в расчёт ЦФА. Пик выплат 2026 года: ноябрь, 13,1 млрд руб. Остаётся сложным 2027 год: 29,8 млрд руб. платежей без учёта нового выпуска.

Оценка выпуска: Балтийский лизинг

Средний кредитный спред по бумагам компании с дюрацией 1+ лет: 665 бп по итогам торгов 5 июня и 726 бп средний за 6 месяцев, приближается к рейтинговой группе A по индексу МосБиржи, далеко до AA-.

Компании для сравнения:

- ВТБ Лизинг, ruAA от Эксперт РА, AA(RU) от АКРА, 6 место по объемам нового бизнеса и 4 место по размеру портфеля.

- Европлан, ruAA от Эксперт РА и AA(RU) от АКРА, 7 место по объемам нового бизнеса и 9 место по размеру портфеля.

- ГТЛК, ruAA- от Эксперт РА и AA-(RU) от АКРА, 3 место по объемам нового бизнеса и 1 место по размеру портфеля.

- РЕСО-Лизинг, ruAA- от Эксперт РА и AA-(RU) от АКРА, 10 место по объемам нового бизнеса и 10 место по размеру портфеля.

- ДельтаЛизинг, ruAA- от Эксперт РА и AA-(RU) от АКРА, 14 место по объемам нового бизнеса и 12 место по размеру портфеля.

- Интерлизинг, ruA от Эксперт РА и A(RU) от АКРА, 13 место по объемам нового бизнеса и 14 место по размеру портфеля.

- ФЛИТ, A-(RU) от АКРА, 19 место по объемам нового бизнеса и 26 место по размеру портфеля.

Балтийский лизинг остаётся самым дешевым в своей рейтинговой группе: давно успокоилась ГТЛК, уже торгуются Интерлизинг и ФЛИТ. По ощущениям рынок ожидает снижения рейтинга в район A. Оценка через рейтинговую кривую лизингов для группы AA-: 400 бп, что значительно уже среднего спреда по старым выпускам. В такой ситуации выглядит логичнее консервативная оценка на уровне 650-700 бп.

Динамика кредитных спредов по отдельным выпускам компании показывает, что рынок выдохнул после переживаний начала года, но немного переживает с середины мая.

Итоги

Откроют книгу по бумагам серии БО-П24 8 июня: объём 500 млн руб., амортизация, срок 3 года, фиксированный ежемесячный купон. Техническое размещение 10 июня. Оферент по выпуску: АО Балтийский лизинг. Информация по данным rusbonds.ru.

Начальный ориентир: купон 18,75% годовых, что соответствует доходности к погашению 20,45% годовых, дюрации 1,6 лет и спреду 745 бп к кривой ОФЗ. Выходят шире среднего спреда по старым выпускам, торгуется на уровне 622 бп ближайший по дюрации БалтЛизП22. Можно ожидать осторожного снижения купона в район 18-18,5% годовых и увеличения объёма: 500 млн руб. – смешной объём для компании. Разделяю настороженность рынка, которая отразилась на кредитных спредах Балтийского лизинга в мае: 1 квартал не принёс улучшений, компания рискует сползти в минус по полугодию. Не удивлюсь рейтинговым действиям, если не сыграет свою партию Банк ПСБ.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: