Российское банкротное правосудие совершило крутой разворот, о котором до недавнего времени не могло идти и речи. Президиум Верховного Суда РФ 19 ноября 2025 года утвердил документ «Вопрос-ответ о применении налогового ареста в банкротстве», который поставил жирную точку в многолетнем споре: теперь арест, наложенный налоговой службой, автоматически превращается в залог и даёт государству приоритетное право на удовлетворение своих требований за счёт арестованного имущества в деле о банкротстве. Другими словами, если ФНС успела наложить арест на активы должника до его банкротства, она заходит в конкурсную массу как залоговый кредитор и получает право первой очереди на эти средства, оставляя обычных кредиторов с «коркой хлеба».

📈 Резкий поворот: от равенства к абсолютному приоритету

Всего за полгода Верховный Суд кардинально изменил свою позицию. Летом 2025 года Судебная коллегия по экономическим спорам (СКЭС) в определении от 06.06.2025 № 306-ЭС24-23083 по делу Инзенского деревообрабатывающего завода чётко указала: налоговый арест не даёт залогового приоритета, поскольку наделение налоговой инспекции такими правами нарушило бы принцип равенства кредиторов и справедливого распределения конкурсной массы. Однако 19 ноября 2025 года Президиум ВС РФ (высшая инстанция) не только пересмотрел, но и полностью перевернул этот подход, поставив приоритет бюджета во главу угла. По сути, ФНС больше не просто один из кредиторов — она получает «абсолютное оружие» в виде приоритетного права на арестованные активы.

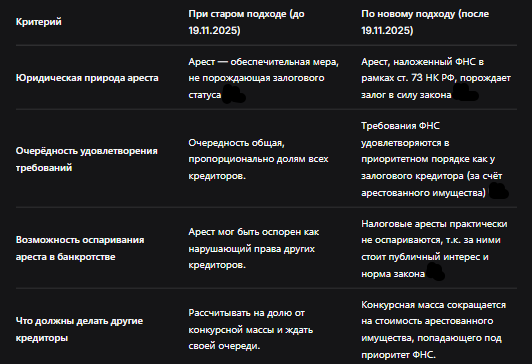

🛡️ Главная таблица: налоговый арест vs обычные кредиторы

Ниже представлено сравнение того, как изменился статус арестованного имущества по новым правилам Верховного Суда и как это сказывается на положении других кредиторов в деле о банкротстве.

⚖️ Три ключевых вывода из разъяснений Верховного Суда

- Залог возникает автоматически. На основании пункта 2.1 статьи 73 НК РФ имущество, на которое наложен арест, признается находящимся в залоге у налогового органа в силу закона. Для этого не требуется договора или каких-либо дополнительных действий. Более того, если налоговая инспекция провела идентификацию и отделение имущества, а также опубликовала информацию об этом на своём официальном сайте, то такой залог приобретает особый защищённый статус.

- Обратная сила решения. Определением СКЭС ВС от 25 декабря 2025 года № 306-ЭС24-23083 по делу того же Инзенского завода разъяснение Президиума было применено к спору, который начался ещё летом 2025 года. Это означает, что налоговая инспекция может использовать новую позицию Верховного Суда задним числом, пересматривая уже находящиеся в производстве дела.

- Разрыв с десятилетней практикой. На протяжении почти 10 лет Верховный Суд последовательно отказывал налоговой в залоговом приоритете. Ещё в апреле 2017 года в Обзоре судебной практики № 2 было закреплено, что запрет на распоряжение имуществом должника, наложенный в пользу кредитора, не даёт последнему прав, предусмотренных для залоговых кредиторов в банкротстве. Теперь этот принцип полностью отброшен.

🛑 Что изменилось для бизнеса: тревожный сигнал

Разъяснение Президиума ВС РФ — это серьёзный удар по принципу равенства кредиторов, на котором строится всё банкротном праве. Летом 2025 года в судебном заседании представители ФНС пытались убедить суд в том, что «арестный залог» будет полезен для превенции банкротств. Однако тогда Верховный Суд справедливо указал, что наличие такого залога, наоборот, повысит вероятность возбуждения дел о несостоятельности, так как лишит должника возможности привлекать финансирование и создаст ещё больше проблем.

Сейчас государство получило мощный инструмент для взыскания налоговой задолженности в приоритетном порядке. Для бизнеса это означает:

- Увеличение рисков: если налоговая арестовала активы, шансы других кредиторов получить свои деньги резко снижаются.

- Сложности с привлечением финансирования: залоговое обременение в пользу ФНС делает невозможным использование того же имущества для обеспечения кредитов в банках.

- Необходимость пересмотра стратегии: теперь, получив уведомление о налоговом аресте, нужно действовать максимально быстро, до того как должник будет признан банкротом.

📋 Пошаговая инструкция: как действовать кредиторам и должникам

Для кредиторов, не являющихся ФНС, новый порядок крайне невыгоден. Вот что нужно делать, чтобы минимизировать потери.

Шаг 1. Оперативно проверять реестр уведомлений ФНС.

Информация об идентификации и отделении имущества должника, на которое наложен арест, публикуется на официальном сайте ФНС. Необходимо мониторить этот ресурс, чтобы понимать, какие активы уже находятся под приоритетом налоговой службы.

Шаг 2. Оспаривать сам факт наложения ареста (до банкротства).

Пока должник ещё не признан банкротом, любые обеспечительные меры налоговой инспекции можно оспорить в суде, ссылаясь на их необоснованность или чрезмерность. Главное — успеть это сделать до того, как имущество уйдёт под залог.

Шаг 3. В рамках банкротства — доказывать недобросовестность ФНС.

Если арест был наложен незадолго до банкротства или в период подозрительности (менее чем за 4 месяца до возбуждения дела), можно пытаться оспорить такую сделку как предпочтительную (ст. 61.3 Закона о банкротстве). Однако с учётом разъяснения ВС РФ шансы на успех невелики.

Шаг 4. Для должников: максимально быстро снимать аресты.

Единственный способ не допустить превращения ареста в приоритетный залог — это до банкротства исполнить требования налоговой или оспорить сам арест. Как только будет возбуждено дело о несостоятельности, остановить механизм будет практически невозможно.

Бесплатная консультация юриста

🧾 Заключение: новая реальность для всех участников рынка

19 ноября 2025 года Президиум Верховного Суда РФ изменил правила игры на рынке банкротства. Государство сделало свой выбор в пользу приоритета публичных интересов. Если раньше налоговая инспекция была одним из многих кредиторов, то теперь, наложив арест, она превращается в залогового кредитора с преимущественным правом на удовлетворение своих требований.

Для бизнеса это означает, что споры с налоговой стали ещё более опасными. Кто не платит налоги или спорит с доначислениями — тот рискует не только остаться с долгом, но и потерять все активы в пользу бюджета, когда «арестный залог» сработает в полную силу.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Время традиционных договорных залогов, когда кредиторы могли договариваться о пропорциональном распределении, уходит. На смену приходит вертикаль власти, где государство обеспечивает себе «место в первом ряду».