На первый взгляд это выглядит нелогично, особенно когда ставка по депозиту выше ставки купона по облигациям. Но у бондов есть важные преимущества, о которых многие не знают. Разберем эти преимущества, как поступать с облигациями прямо сейчас и что влияет на их доходность.

Представим ситуацию. Банк предлагает вклад под 16% годовых, а доходность ОФЗ находится около 14%. Для большинства людей выбор кажется очевидным: зачем покупать более сложный инструмент, если депозит дает больше?

На деле же доходность по облигациям может не только догнать, но и обогнать депозиты. Причем ограничений по доходности ОФЗ нет.

ОФЗ — облигации федерального займа, которые выпускаются государством. Считаются самым надежным инструментом фондового рынка, поскольку вероятность дефолта на уровне государства минимальна.

В этой статье разбираем ОФЗ с фиксированным купоном. У облигаций других типов свои особенности, которые рассмотрим в следующих статьях.

Главное отличие ОФЗ от депозитов

Когда вы открываете депозит, его стоимость остается неизменной. Вы знаете срок, ставку и будущий доход.

С облигацией все иначе. Покупая ОФЗ, инвестор дает деньги в долг государству и получает право на купонные выплаты и возврат номинала. Но сама облигация каждый день торгуется на бирже, а ее цена постоянно меняется.

Это означает, что владелец ОФЗ может получать доход из двух источников: от купонов и от роста рыночной цены бумаги.

Следите за ставкой, чтобы увеличить доходность ОФЗ

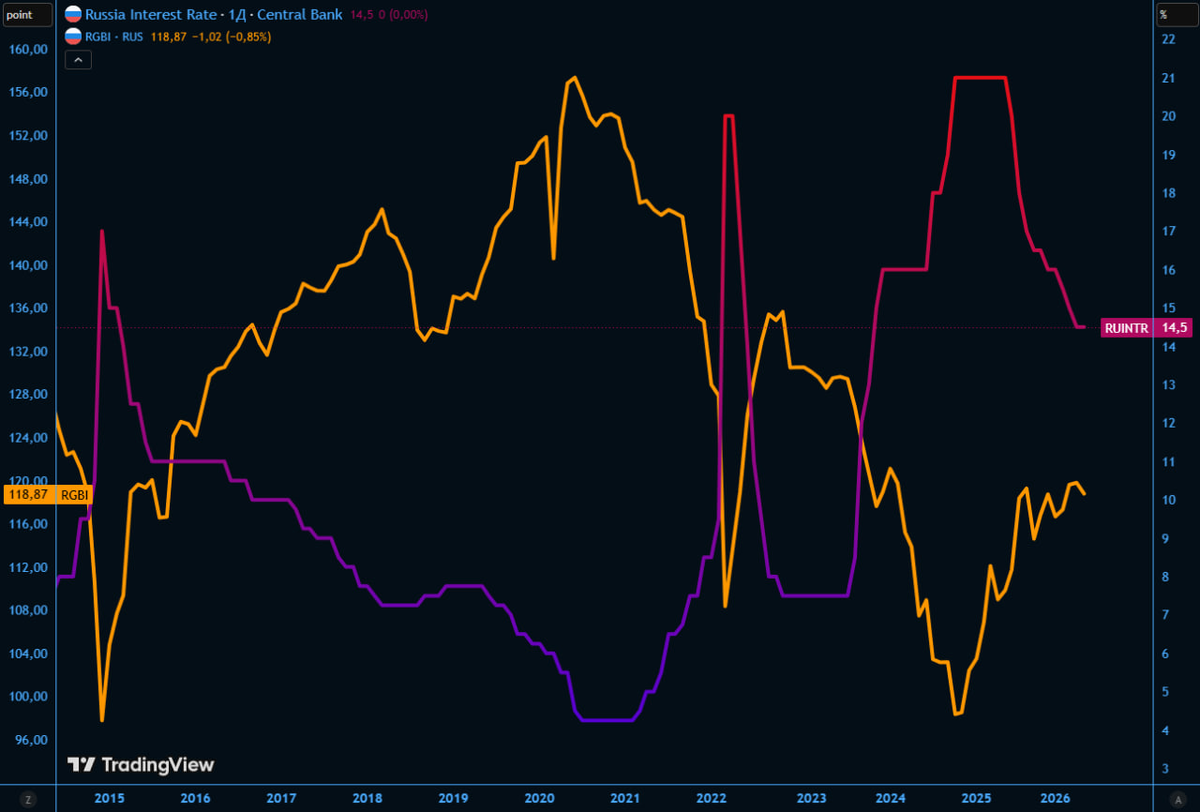

Когда ЦБ снижает ставку, облигации растут в цене. Когда Центробанк начинает жестить и повышать ставку — облигации падают. Более того, инвесторы не ждут фактического решения ЦБ. Они живут ожиданиями. Это видно на графике ниже, где сравнили ставку ЦБ и динамику индекса ОФЗ RGBI.

Динамика ставки ЦБ и индекса RGBI. Облигации растут и приносят доход инвесторам, когда ЦБ снижает ставку.

Рассмотрим на примере. В октябре 2024 года ключевая ставка ЦБ РФ достигла 21%. Максимальная доходность по депозитам на год в некоторых банках достигла 26% (обычно до 23%). В короткие годовые ОФЗ в это время можно было инвестировать под 22% (или 17% в 10-летние). Но уже в это время рынок за счет сигналов ЦБ стал закладывать пик ставки и что в будущем она будет снижаться.

Кажется, выбор очевиден — вклад выгоднее. Но из-за того что инвесторы стали закладывать понижение ставок в будущем, их стоимость начала расти. За год цены облигаций выросли в среднем на 20%. Учитывая рост цены и купонные выплаты, инвесторы смогли заработать около 40% прибыли, в то время как аномально высокие ставки по депозитам принесли не более 26%.

За счет чего ОФЗ приносят больше прибыли по сравнению с депозитом

Важно. Ставка — ключевой фактор, который влияет на рыночную стоимость облигаций. Но он не единственный. Если вам интересно углубиться в тему бондов и хотите лучше в них ориентироваться, поставьте лайк этой статье. Мы подготовим более углубленный материал, который заменит вам учебник.

Почему облигации вообще растут при снижении ставки ЦБ

Чтобы понять поведение облигаций, нужно разобраться с одной простой идеей: деньги тоже имеют цену.

Когда Центральный банк повышает ключевую ставку, деньги становятся дороже. Растут ставки по депозитам, дорожают кредиты, новые облигации начинают размещаться под более высокую доходность. А уже размещенные облигацию падают в цене, пока доходность по ним не сравняется с новыми выпусками.

Когда ставка снижается, происходит обратный процесс. Деньги дешевеют, доходности финансовых инструментов постепенно снижаются вслед за ними. Уже выпущенные облигации растут в цене, пока их доходность не сравняется с новыми выпусками.

Но не забываем, что рынок живет будущим. Инвесторов интересует не столько сегодняшняя ставка, сколько то, какой она будет через полгода или год. Поэтому рынок облигаций часто начинает двигаться раньше решений ЦБ. Если инвесторы начинают ожидать снижение ставки, цены облигаций могут начать расти задолго до официального решения регулятора.

Как действовать в текущей ситуации

Сейчас, в июне 2026 года, мы все еще находимся в цикле снижения ставки. Аналитик Сигналов РЦБ Владимир считает, что все еще выгодно выбирать длинные ОФЗ с фиксированной купонной доходностью (что, конечно, не является индивидуальной инвестиционной рекомендацией).

Сейчас экономика России находится в фазе охлаждения. Жесткая политика ЦБ РФ, когда регулятор резко поднял ставку с 8% до 21% начала работать. Цикл снижения ставки продолжится, но траектория пока точно не определена. Мы можем увидеть и продолжение снижения ставки, и паузу. Но важно понимать, что пауза не останавливает цикл снижения. Он продолжается, а как мы обсудили ранее, в этот период особенно интересны ОФЗ с фиксированным купоном.

Что имеем сейчас:

- Купонная доходность ОФЗ 13.9%

- Ключевая ставка 14.5%

- Ставка денежного рынка (овернайт) 14.2%

При этом покупая по текущим значениям ОФЗ – вы фиксируете купонную доходность на уровне 13.9% годовых и дополнительно можете получить доходность от роста тела облигации в следующие 12-18 месяцев.

Наиболее интересные выпуски для покупки, как нам кажется (не ИИР):

- ОФЗ 26248

- ОФЗ 26247.

Это длинные облигации, где объем выпуска равен объему обращению. А значит, Минфин не будет больше выпускать бонды по ним. То есть возросшего предложения и навеса продаж по этим бондам мы не увидим.

Советы аналитика по торговле облигациями

- Не пытайтесь угадать следующее решение ЦБ. Пытайтесь понять, куда движется траектория ставки на горизонте 6–18 месяцев. Именно на этом зарабатывают или теряют деньги владельцы облигаций. Опирайтесь на прогнозы ЦБ и аналитиков.

- Не пытайтесь ответить, снизит ли ЦБ ставку на ближайшей заседании или нет. Важнее ответить на вопросы: будет ли средняя ключевая ставка через год ниже текущей и какую доходность рынок закладывает на будущее.

- Если считаете, что через год ставка будет ниже текущей, сейчас — уже хороший момент для добавления ОФЗ с фиксированным купоном в свой портфель. Если уверенности нет, пополнять портфель лучше постепенно.

Также важно обращать внимание на реальную ставку (ключевая инфляция – инфляция). Жесткость Денежной Кредитной Политики Банка России оценивается в реальной ставке. Чем выше реальная ставка, тем жестче ДКП ЦБ.

В 2023-2024 гг ключевая ставка выросла с 8.5% до 21%, при этом реальная ставка стояла в боковике.

Это связано с тем, что рост инфляции требовал повышения ключевой ставки, чтобы сохранять жесткость ДКП. Если бы ставка осталась 16%, а инфляция была 12-16%, то реальная ставка была бы 0-4%, что свойственно для мягкой ДКП (так было в 2021, 2019).

Получается так, что важно следить за инфляционными ожиданиями, недельной и месячной инфляции. Потому что если ставка будет стоять неизменной, а инфляция снижаться → реальная ставка будет расти → жесткость ДКП усиливается, а ЦБ не стремится ужесточать ДКП, а лишь поддерживать ее на определенном уровне

А что делать, когда ставка растет?

Экономика циклична, а значит после подъема будет формироваться фаза перегрева, а затем охлаждения с повышением ключевой ставки.

→ Отдельная статья про экономические циклы

Рост ставки обычно начинается в периоды перед перегревом экономике. Таким образом ЦБ пытается смягчить последствия перегрева. И в этот период уже более привлекательны облигации не с фиксированным купоном, а флоатеры.

Флоатеры (облигации с плавающим купоном) — это облигации, у которых размер купонного дохода периодически (раз в квартал/ полгода/ год) пересматривается по заранее установленной формуле.

Флоатеры ведут себя иначе. Т.к их купон привязан к конкретным значениям, при повышении ставки облигация хоть и может иметь небольшое давление периодически, но спрос на нее будет выше, чем в цикле снижения ключевой ставки и в цикле перегрева экономики.

Подробнее о флоатерах и стратегии инвестора в периоды повышения ставки поговорим в отдельной статье. Подпишитесь на канал Сигналы РЦБ в Дзене, чтобы не пропустить.

Выводы

- Депозит — ставка инвестора на текущую ставку. Это простой и самый понятный инструмент сохранения капитала. Но он ограничивает вашу доходность.

- ОФЗ — бет на будущее изменение ставки. Потенциально может обеспечивать более высокую доходность по сравнению с депозитами, при этом ограничивая риски.

- В периоды снижения ставки более интересны бонды с фиксированным купоном. А во время повышения — флоатеры — облигации с плавающим купоном.

Подписывайтесь на канал. В будущих статьях продолжим углубляться в инструменты фондового рынка и учиться правильно ими распоряжаться.