Налить ей валерьянки

Мы на канале всегда с пониманием относимся к работе налоговых органов и везде, где возможно, рекомендуем действовать по принципу win-win: и себе не навредить, и инспектору позволить выполнить его рабочие задачи. Но есть запросы, которые сложно назвать как-то по-другому, чем "запредельная наглость".

В ответ на них мы вынуждены показывать свои красивые белые зубы и делать р-р-р😄 И именно такой случай мы принесли сегодня Вам для разбора.

Ответы на требования такого уровня мы обычно разбираем только на платных программах, но сейчас это будет бесплатно и для всех. Потому что что-то подсказывает, что эта "беспредельная наглость" по теме подотчета сейчас будет массовой историей. Поэтому выработаем немного массового противоядия😂

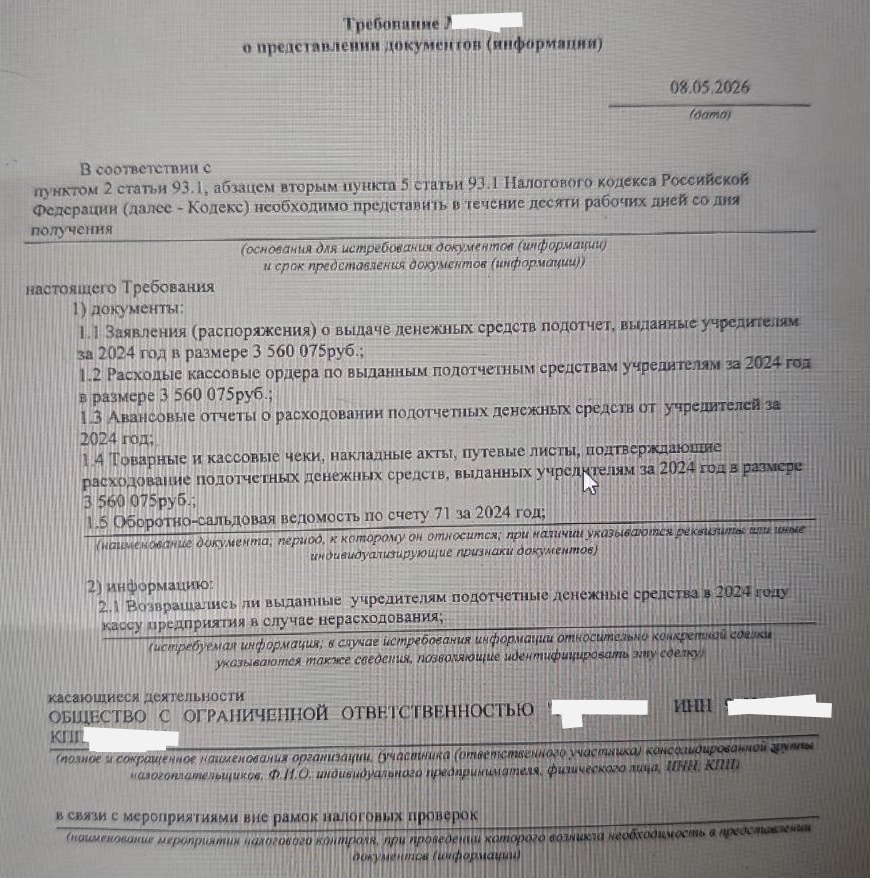

Итак, перед нами Уведомление о вызове и Требование вне рамок проверок по суммам, выданным в подотчет учредителям в 2024 году. И это очень важный нюанс: если бы такие запросы пришли по текущей камеральной проверке РСВ или НДФЛ за 2025 год, то наши рекомендации по ним были бы принципиально иными (их мы в очень подробном виде и со всеми образцами описали в Книге "Зарплатные требования со звёздочкой").

Но в данном случае речь идет про 2024 год, камеральные проверки по которому давно и успешно закрыты. Инспекция же бессовестно и неприкрыто хочет сейчас их провести заново и проверить, есть ли у компании оправдательные документы на 3 млн подотчётных сумм.

Дорогая инспекция, мы всё понимаем - сейчас тренд на зарплатные проверки и за подотчеты огребает каждый второй, у которого в выписке банка есть такое слово - но надо же как-то все же держать себя в руках.

Пойдем по порядку.

Правомерно ли Уведомление о вызове?

В целом да - налоговые органы не ограничены в своих правах вызвать налогоплательщика для предоставления пояснений, и могут это сделать по любым операциям за любой период. Но вот просить авансовые отчёты через Уведомление о вызове (смотрим на самое последнее предложение) - это уже 100%-ое превышение всех возможных прав. И даже ЦА ФНС с этим давно и абсолютно согласен - смотрим Письмо ФНС от 2 декабря 2021 г. N ЕА-4-15/16838.

Правомерно ли Требование?

Если Уведомление еще "с пивОм потянет" (мы предоставим по нему пояснения по направлению использования подотчетных сумм и "не заметим" неправомерное пожелание о предоставлении документов), то Требование не оставило нам никаких шансов его выполнить. У него нет ни одного правомерного кусочка😬

🚫Не указано ни одной конкретной сделки

Это напрямую противоречит п. 2 ст. 93.1 НК РФ, на основании которой это Требование выставлено.

🚫Запрошены все документы за период (2024 год)

Это также противоречит п. 2 ст. 93.1 НК РФ, а также разъяснениям КС РФ от 07.04.2022 по применению данной статьи. Кто не знает/не помнит этого - вот тут всё очень подробно и понятно описано.

Ну, и главное: никакого резона предоставлять эти документы за 2024 год для компании нет. Инспекция явно хочет найти в них что-то нехорошее, что поможет ей потом долго и мучительно пить кровь из компании побуждать компанию к добровольной доплате НДФЛ и взносов за 2024 год.

Поэтому, прости инспекция. Бухгалтер, которому ты это прислала, наш постоянный подписчик и обладатель почти всех наших курсов и книг, а значит, ответ мы напишем тебе вместе😄

Мы не будем тебя отшивать и посылать, но будут знаки очень сильно намекнем, что лучше остановиться на наших пояснениях, которые мы щедро предоставим и в ответ на Уведомление, и включим их же в ответ на Требование.

✅Ответ на Требование будет таким:

"В ответ на Требование о предоставлении документов (информации) Общество сообщает следующее.

Как следует из требования, налоговый орган производит запрос документов на основании п.2 ст.93.1 НК РФ вне рамок налоговых проверок в связи с необходимостью получения информации относительно конкретных сделок. При этом в качестве контрагента, в отношении которого инспекцией проводятся проверочные мероприятия, в требовании указано само Общество.

В требовании запрашиваются все документы Общества по выдаче подотчётных средств учредителям за 2024 год.

С учетом вышесказанного, Общество предполагает, что данное требование ему следует квалифицировать как требование, полученное в рамках камеральной налоговой проверки РСВ или отчета 6-НДФЛ за 2024 год. Но данные камеральные проверки уже были проведены и завершены налоговым органом (даты окончания проверок такие-то).

Пункт 3 ст. 88 НК РФ предусматривает, что случае, если налоговым органом при камеральной проверке декларации (расчета) обнаружены какие-либо ошибки и (или) противоречия между сведениями, содержащимися в представленных налогоплательщиком документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля, то налоговый орган вправе запросить соответствующие пояснения у налогоплательщика.

Если это верная квалификация данного требования, то Общество предоставляет ниже пояснения по выдаче подотчетных сумм учредителям в 2024 году.

Данные средства выдавались для приобретения:

1.

2.

3.

Все указанные ценности приобретены и оприходованы на баланс Общества, все первичные документы по отчету за полученные денежные средства учредителями предоставлены, неиспользованные суммы возвращены в Организацию.

Если Общество неверно квалифицировало настоящее требование, и оно не связано с камеральной проверкой РСВ и 6-НДФЛ за 2024 год, то Общество просит инспекцию устранить неопределённость в части того, в связи с каким мероприятием налогового контроля, выполняемым в отношении Общества, запрашиваются данные документы.

Также Общество обращает внимание инспекции на Письмо ФНС от 27 июня 2017 года №ЕД-4-2/12216, в соответствии с которым истребование документов (информации) в излишнем объеме может привести к жалобам налогоплательщиков на действия налоговых органов и снижению репутации ФНС"

Ну, а вообще, подотчеты, похоже пойдут даже дальше, чем ожидалось. Не исключено, что именно они в скором времени станут новым предметом предпроверочного анализа и ВНП🤷♀️

Книгу "Зарплатные требования со звёздочкой" поэтому пока еще немного с полок не убираем.