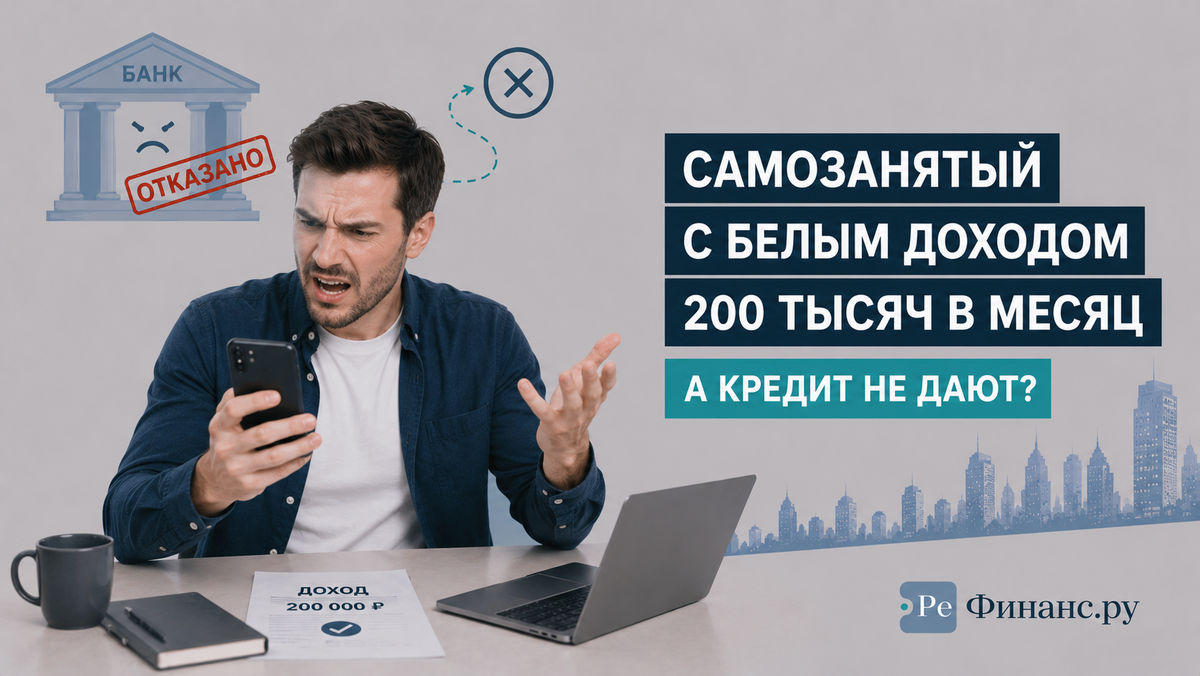

Знакомая ситуация: человек везёт 200 тысяч в месяц, всё белое, налог платит через «Мой налог». Приходит за кредитом – отказ. Ещё банк – отказ. А сосед с серой зарплатой 60 тысяч и справкой 2-НДФЛ кредит получил. Несправедливо? Да. Но решаемо. Рассказываю как.

1. Почему банк боится самозанятого. Дело не в сумме. Дело в том, что самозанятость можно закрыть в приложении за две минуты. Для скоринга это «нестабильный доход», даже если у вас 200 тысяч стабильно три года. Банк видит риск там, где его нет. Спорить с роботом бесполезно – надо обходить.

2. Справка из «Мой налог» – ваш главный документ. В приложении формируется справка о доходах за любой период с подписью ФНС. Берите за 12 месяцев, не за 3. Чем длиннее история – тем убедительнее. Это официальный документ, банки его принимают, просто не все об этом говорят на входе.

3. Залог меняет всю логику. Вот ключевое. Когда есть недвижимость в залог, доход уже не главное – банк смотрит на квартиру. Для самозанятого залоговый кредит часто единственный реальный путь к крупной сумме. Не подтверждаете доход классически – подтверждаете обеспечением.

4. Выписка по счёту вместо справки 2-НДФЛ. Многие банки соглашаются смотреть движение по счёту за полгода-год. Видно регулярные поступления – этого достаточно. Плюс справка из «Мой налог». Связка работает лучше, чем кажется.

5. Не ходите по банкам ногами – это бьёт по истории. Каждый отказ фиксируется. Пять отказов подряд – и шестой банк видит «отказник», одобрить станет ещё сложнее. Тут и нужен посредник: подаём туда, где самозанятых берут, а не наугад.

Самозанятый, нужен кредит под залог, а банки отказывают – это наш профиль. Re-finance.ru, 56 банков, знаем, кто работает с «Мой налог». Без предоплаты.

Напишите в комментариях, сколько отказов уже собрали – подскажу, в чём, скорее всего, причина.