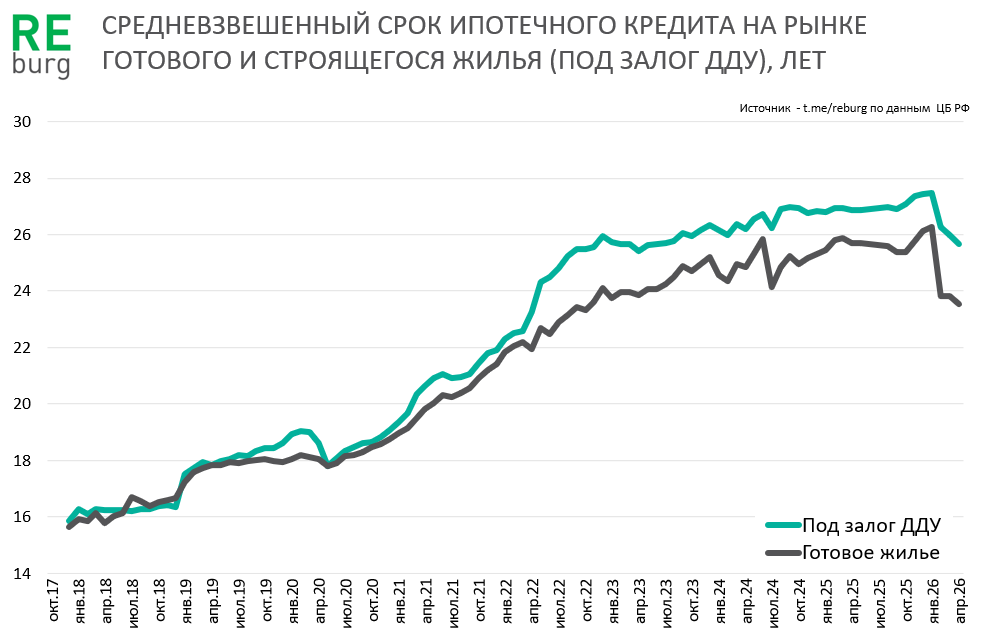

Средний срок ипотечного кредитования в последние месяцы снижается, как на рынке строящегося, так и готового жилья. И это хороший сигнал для рынка.

По данным Банка России в апреле 2026 года средний показатель ипотеки под залог ДДУ снизился до 25,7 лет, а на рынке готового жилья до 23,5 лет.

Падение индикатора в последние месяцы объясняется заметным сокращением доли семейной ипотеки в структуре выдачи. На рынке строящихся проектов доля семейной ипотеки остается превалирующей, но постепенно она замещается условно рыночными программами. Условно, потому что во многом это кредиты, которые субсидируются застройщиком и предполагают сниженную ставку на весь или ограниченный срок кредита. Такое счастье обходится для девелоперов не дешево, но позволяет вовлечь в рынок тех покупателей, которые ранее оставались за контуром их влияния.

Но любое расширение аудитории за рамками семейной ипотеки - это путь к нормализации рынка, который стал крайне зависимым от льготных кредитов. Которые, в свою очередь, стали слишком дорогими для бюджета и всех налогоплательщиков.

На рынке готового жилья также снижение сроков. И это не совсем вторичный рынок. Здесь достаточно много сделок с новостройками, которые не были проданы на стадии строительства и на них распространяются все льготные программы. Но в статистике ЦБ РФ (готовое жилье) они разбавляют вторичный рынок. Поэтому на рынке готового жилья мы видим достаточно странные цифры по средней ставке кредита – 10,27% по итогам апреля 2026. Но снижение срока кредитования — это хороший сигнал. Значит рыночные программы постепенно возвращают свою значимость, оздоровление рынка началось. Процесс нормализации будет долгим, но эти изменения уже начались.

Михаил Хорьков,

руководитель комитета по аналитике РГУД