Налоговая нагрузка в 2026 году выросла: ставка НДС — 22%, страховые взносы — 30%, лимиты на УСН ужесточены. Но до конца июня у вас ещё есть время законно снизить платежи за I полугодие. В этой статье — 10 работающих методов экономии, включая неочевидный способ уйти с упрощёнки в середине года, чтобы заявить вычет НДС при крупных покупках.

Рубрика – оптимизация

Приветствую вас дорогие читатели! С вами вновь Ольга Ульянова, аудитор Я помогаю предпринимателям и компаниям законно оптимизировать налоги и вовремя обнаруживать налоговые риски, пока они не превратились в многомиллионные доначисления.

Цель материала — показать, как персональный налоговый планировщик поможет вам выбрать оптимальные способы снижения нагрузки под ваш бизнес. В конце — сводная таблица и призыв к действию.

Способ 1. Переход на АУСН нулевые взносы и никакого НДС включая директора, даже если фирма временно не работает)

Суть. Если ваш доход не превышает 60 млн руб. в год, а численность — 5 человек, переходите на автоматизированную упрощёнку (АУСН). Налог — 8% («доходы») или 20% («доходы минус расходы»).

Ставка страховых взносов — 0% (вместо 30% на обычной УСН). НДС платить не нужно даже при доходах выше 20 млн.

Пример экономии.

ООО «Альянс» (Москва), УСН «доходы» 6%: выручка 25 млн руб., ФОТ 5 млн руб.

- На УСН: налог 1,5 млн + взносы 1,5 млн = 3,0 млн руб.

- На АУСН: налог 8% = 2,0 млн руб., взносы 0 руб.

- Экономия 1 млн руб. в год взносы, экономия НДС от 5% выручки.

На что обратить внимание (возможные риски).

Налоговики проверяют, не искусственно ли вы удерживаете доход ниже 60 млн (дробление). Регион должен участвовать в эксперименте — с 2025 года АУСН доступна во всех регионах РФ, но уточните локальный закон.

Не питайте иллюзий: АУСН – это налоговый режим, на котором не стоит проворачивать каких-то схем и оптимизации, кроме предусмотренной самим налоговым режимом. Если вы, будучи на АУСН начнете еще и дробиться, применять грубые схемы выводы активов и иные необдуманные поступки, то в проблемах стоит винить только себя. АУСН – это необычная система налогообложения. Ваш учет ведет надзорный орган (!), этим все сказано.

Документы: уведомление о переходе через личный кабинет ФНС или уполномоченный банк (до конца месяца перед переходом).

Способ 2. Ученический договор. Выплата стипендии без страховых взносов

Суть. Способ очень старый, но по-прежнему актуальный. Заключите ученический договор с соискателем или действующим сотрудником. Стипендия полностью освобождена от страховых взносов (п. 1 ст. 422 НК РФ). При этом стипендию можно учесть в расходах по налогу на прибыль (на УСН «доходы минус расходы» с 2026 г. согласно подп. 45 п. 1 ст. 346.16 НК РФ).

Пример экономии.

Консалтинговая компания «Терентьев и Ко» обучает 5 стажеров, стипендия 40 000 руб./мес. За полгода:

- При трудовом договоре: взносы 30% = 360 000 руб.

- По ученическому договору: 0 руб.

- Экономия 360 тыс. руб. за полгода.

На что обратить внимание (возможные риски).

Инспекторы могут переквалифицировать договор в трудовой, если нет реальной программы обучения (расписание, экзамены, отчётность). Обоснуйте учебный процесс.

Документы: ученический договор, программа обучения, приказ о зачислении, акты об освоении.

Способ 3. Амортизационная премия. Спишите до 30% стоимости ОС сразу

Суть. При вводе основного средства в эксплуатацию можно единовременно списать на расходы 10% или 30% от его стоимости (в зависимости от амортизационной группы). Это косвенный расход, уменьшающий налог на прибыль в текущем периоде. Удивительно, но некоторые об этом не знают.

Пример экономии.

Куплен станок за 12 млн руб. (5-я амортизационная группа). Премия 30% = 3,6 млн руб. списывается в первом же месяце.

Экономия по налогу на прибыль (25%): 3,6 × 0,25 = 900 тыс. руб. — деньги остаются в бизнесе сейчас, а не через 10 лет.

На что обратить внимание (возможные риски).

Если продать ОС взаимозависимому лицу раньше чем через 5 лет, премию придётся восстановить и доплатить налог. Планируйте сроки.

Документы: учётная политика с правом на премию, бухгалтерская справка-расчёт, налоговый регистр амортизации.

Способ 4. Резервы по сомнительным долгам: спишите дебиторку досрочно

Суть. При просрочке платежа более 90 дней создаёте резерв и включаете сумму долга в расходы, не дожидаясь трёх лет (исковая давность). Особенно выгодно на ОСНО (налог на прибыль 25%).

Пример экономии.

Контрагент должен 700 тыс. руб., просрочка 100 дней. Создаёте резерв — расход текущего периода.

Экономия по налогу на прибыль: 700 тыс. × 25% = 175 тыс. руб. — эти деньги не уходят в бюджет сейчас. Когда долг станет безнадёжным, списываете за счёт резерва.

На что обратить внимание (возможные риски).

Налоговики проверят реальность долга (не фиктивного), правильность расчёта и инвентаризацию резерва.

Документы: учётная политика, расчёт резерва, налоговая справка, регистр учёта резервов, инвентаризация дебиторки.

Способ 5. Компенсации за разъездной характер работы

Суть. Документально подтверждённые расходы при разъездном характере работы освобождаются от НДФЛ и страховых взносов.

Суточные в пределах 700 руб./день (поездки по РФ) и 3500 руб./день (зарубежные) также не облагаются налогами и взносами в ИФНС.

Суммы превышения этих лимитов облагаются НДФЛ и взносами в общеустановленном порядке.

Взносы на травматизм с суточных не взимаются в размере, утверждённом локальным актом работодателя. Надбавка к окладу за разъездной характер работы, напротив, облагается налогами и взносами как часть заработной платы.

Условия освобождения:

- разъездной характер работы закреплён в трудовом договоре и локальных актах;

- расходы подтверждены документами (суточные подтверждения не требуются).

На что обратить внимание (возможные риски).

Главное — доказать фактическое несение расходов (путевые листы, чеки, авансовые отчёты). Не путайте с надбавкой к окладу (она облагается).

Документы: приказ о перечне должностей, положение о компенсациях, трудовой договор с условием о разъездном характере, первичные документы.

Способ 6. Выбор ставки НДС на УСН: 5/7% или 22% с вычетом

Суть. Упрощенцы с доходом от 20 до 60 млн руб. обязаны платить НДС, но могут выбрать:

- пониженную ставку 5% или 7% (без вычета входного НДС),

- общую ставку 22% (с правом на вычет).

- Выгодно, если доля входного НДС ниже ~77% — тогда пониженная ставка лучше.

Пример.

Выручка 50 млн руб., входной НДС от поставщиков 8 млн руб. Доля входного = (8 / (50×0,22)) ≈ 73%.

- При ставке 5%: НДС к уплате = 50×0,05 = 2,5 млн руб.

- При ставке 22%: НДС к уплате = 11 млн - 8 млн = 3 млн руб.

- Экономия 500 тыс. руб. за квартал.

На что обратить внимание (возможные риски).

Налоговики проверяют, не занижен ли доход для применения пониженной ставки через дробление. Сменить ставку можно только с начала квартала.

Когда будете считать оптимизацию не закладывайте вычеты 100%, есть допустимая (безопасная) доля вычетов НДС 89%. Если ее регулярно превышать вас как бы так покультурнее сказать: «достанет запросами ФНС».

Документы: выбор подтверждается декларацией по НДС за первый отчётный период; внутренняя справка-расчёт для спокойствия.

Способ 7. Не облагаемые НДС выплаты: проценты по коммерческому кредиту и неустойки

Суть. Предусмотрите в договорах проценты за отсрочку платежа (коммерческий кредит) или штрафы за просрочку. Эти суммы НДС не облагаются (подп. 15 п. 3 ст. 149 НК РФ). Простое повышение цены за отсрочку увеличило бы НДС.

Пример.

Продавец отгрузил товар на 1 млн руб. с отсрочкой 6 месяцев. Проценты по коммерческому кредиту 22% годовых = 110 тыс. руб.

- Если оформить как повышение цены: НДС 22% с 110 тыс. = 24,2 тыс. руб. к уплате.

- Как проценты: НДС = 0. Экономия 24,2 тыс. руб.

На что обратить внимание (возможные риски).

Не подменяйте реальную цену. Если инспекторы докажут, что проценты — это часть цены, доначислят НДС. Прописывайте чёткий порядок расчёта.

Документы: в договоре купли-продажи или поставки раздел «Коммерческий кредит», расчёт процентов, акт сверки. Счёт-фактура на проценты не нужен.

Способ 8. Использование личного имущества сотрудников (аренда или компенсация)

Суть. Если сотрудник использует свой ноутбук, телефон или автомобиль для работы:

- Компенсация — не облагается НДФЛ и взносами, но на УСН «доходы минус расходы» не учитывается.

- Аренда — арендная плата облагается НДФЛ, но не взносами и уменьшает налог на УСН и прибыль.

Пример на УСН «доходы минус расходы» (15%).

Сотрудник сдаёт в свою технику за 10 000 руб./мес.

- Аренда: расход признаётся, экономия по УСН = 1 500 руб./мес.

- НДФЛ за сотрудника (вы налоговый агент, хоть и налог платится из денег сотрудника) = 1 300 руб.

- Итоговая выгода компании чистыми 200 руб./мес. плюс экономия на взносах (3 000 руб., если бы это была зарплата).

На что обратить внимание (возможные риски).

Размер компенсации/аренды должен быть экономически обоснован (не завышен). Докажите факт использования в работе.

Документы: при аренде — договор аренды, акт приёма-передачи, платёжки. При компенсации — условие в трудовом договоре.

Способ 9. Сокращение перечня прямых расходов для ускорения списания

Суть. Прямые расходы списываются по мере реализации продукции, косвенные — в текущем периоде. Чем меньше прямых расходов, тем быстрее вы уменьшаете налогооблагаемую прибыль. Для услуг — можно все расходы сделать косвенными (п. 2 ст. 318 НК РФ).

Особенно актуально для производственных предприятий.

Пример.

Производственная компания перевела 2 млн руб. материальных затрат из прямых в косвенные. Раньше они лежали в незавершёнке 3 месяца, теперь списываются сразу.

Экономия по налогу на прибыль: 2 млн × 25% = 500 тыс. руб. в текущем квартале.

На что обратить внимание (возможные риски).

Налоговики могут переквалифицировать расходы обратно, если сочтут, что они объективно должны быть прямыми. Нужно экономическое обоснование (технологические карты).

Документы: изменения в учётной политике (приказ руководителя), новый перечень прямых расходов, техкарты.

Способ 10. Уйти со спецрежима в середине года, чтобы заявить вычет НДС

Суть. Если упрощенец применяет пониженную ставку НДС (5% или 7%) и не имеет права на вычет входного налога, но планирует крупную покупку (например, недвижимость, оборудование) с большим входящим НДС, ему может быть выгоднее добровольно утратить право на УСН и перейти на общую систему.

Самый простой способ — открыть филиал. Наличие филиала прямо запрещает применение УСН (подп. 1 п. 3 ст. 346.12 НК РФ). При утрате права на спецрежим с 1-го числа месяца, в котором открыт филиал, налоги пересчитываются на ОСНО с этой даты, и бывший упрощенец получает право заявить вычет входного НДС в полном объёме.

Второй вариант вынужденно соскочить с УСН на ОСНО сделать учредителем ООО другое юридическое лицо с долей вклада более чем на 25% (подп. 14 п. 3 ст. 346.12 НК РФ).

Пример экономии.

Компания на УСН с годовым доходом 250 млн руб. применяет ставку НДС 5% (без права на вычет). Покупает дорогостоящее оборудование за 220 млн руб., в том числе входной НДС — 44 млн руб.

Вариант 1 (остаться на УСН с 5%): НДС к уплате с выручки = 250 × 5% = 12,5 млн руб. Входной НДС (44 млн) не принимается к вычету, а увеличивает стоимость оборудования.

Вариант 2 (открыть филиал → утрата УСН → переход на ОСНО): Начисленный НДС с выручки = 250 × 22% = 55 млн руб. Входной НДС = 44 млн руб. НДС к уплате в бюджет = 55 - 44 = 11 млн руб. (или к возмещению, если сумма вычетов больше).

Результат: в первом варианте компания платит государству 12,5 млн рублей. Во втором — 11 млн рублей. Экономия на НДС в данном периоде составит 1,5 млн рублей. Более того, стоимость оборудования теперь не включает «скрытый» НДС в 44 млн рублей, что снижает его балансовую стоимость и будущие налоговые отчисления.

На что обратить внимание (возможные риски).

- Филиал должен быть реальным: иметь помещение, сотрудников, вести деятельность. Если налоговики докажут, что филиал создан формально (только на бумаге), они откажут в вычете НДС и доначислят налоги по УСН.

- Создание филиала требует внесения изменений в устав и регистрации в ЕГРЮЛ в течение 7 рабочих дней.

- Уведомление об утрате права на УСН подаётся не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право.

- Переход на ОСНО обязан пересчитать налог на прибыль и НДС с начала месяца открытия филиала. Потребуется подать уточнённые декларации по УСН и новые по ОСНО.

Документы:

- Решение о создании филиала, изменения в устав.

- Положение о филиале.

- Уведомление в ИФНС об открытии филиала (форма С-09-03-1).

- Сообщение об утрате права на УСН (форма № 26.2-2).

- Декларации по УСН за период до перехода, по налогу на прибыль и НДС после перехода.

Если потом вы решите перейти на УСН «доходы минус расходы» со ставкой НДС 22%, то налог, принятый ранее к вычету, восстанавливать не придется.

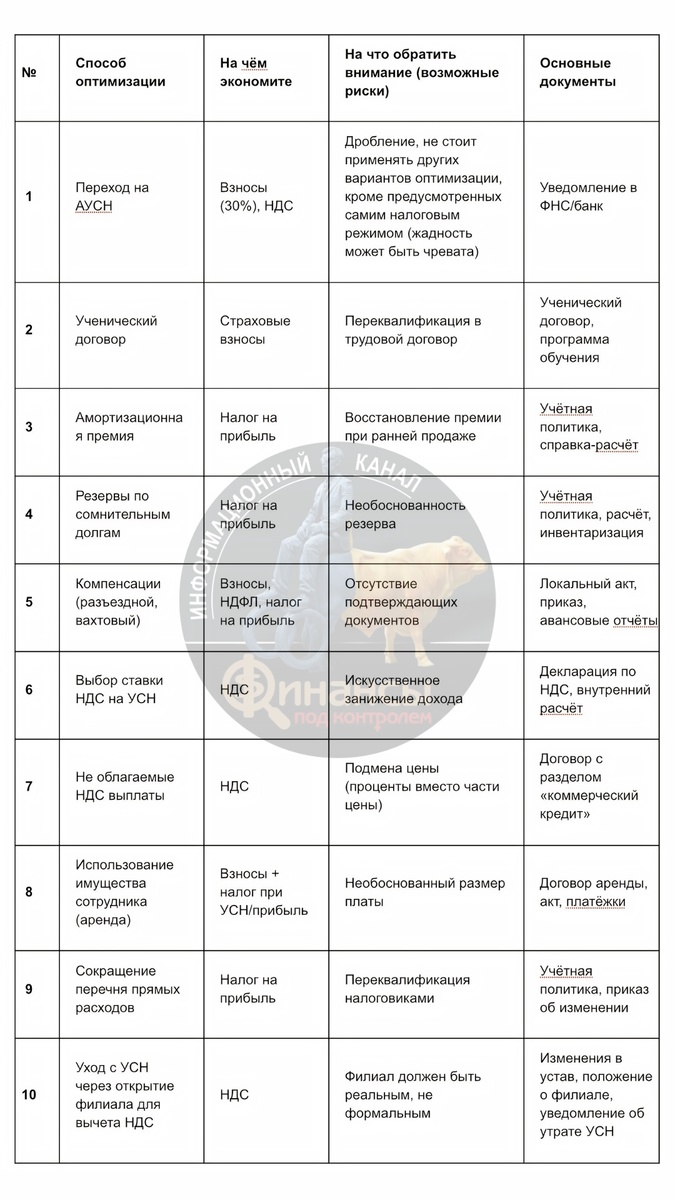

Итоговая сводная таблица

Способ № 10 особенно актуален, если вы планируете крупную покупку во втором полугодии. Создание филиала требует времени (регистрация, постановка на учёт), но позволяет уже с июля перейти на ОСНО и заявить вычет НДС.

👩🏻💻Если вам требуется помощь в разборе вашей ситуации, контакты:

WhatsApp РФ +79185831919 для иностранных клиентов +995599066822

Звонки по РФ +79518309626 💎телеграм только на этом номере

Почта: olga@finansypodkontrolem.ru

❗Если не работают WhatsApp и телеграм 👉мессенджер imo на номере +7 939 472 19 57

Отзывы читайте 👉🏼 здесь

Подписывайтесь на нас в телеграм, 🚀там больше фишек и советов по налогам и финансам, которые помогут вам сэкономить время и деньги.

🟢 Все услуги оказываются в удаленном формате

#налоги2026 #оптимизацияналогов #УСН #НДС #вычетНДС #филиал #налоговаяэкономия #бизнесюрист #бухгалтер #финансыподконтролем #ОльгаУльяноваАудитор #аудит #переходсусн