В компании может быть всё, что внешне похоже на полноценное бюджетирование. Есть БДР, БДДС, инвестиционный бюджет, бюджеты подразделений, лимиты, регламент согласования, ответственные за заполнение форм, сроки сдачи и даже красивые отчёты для руководства.

Но при этом бюджетирование всё равно может не работать.

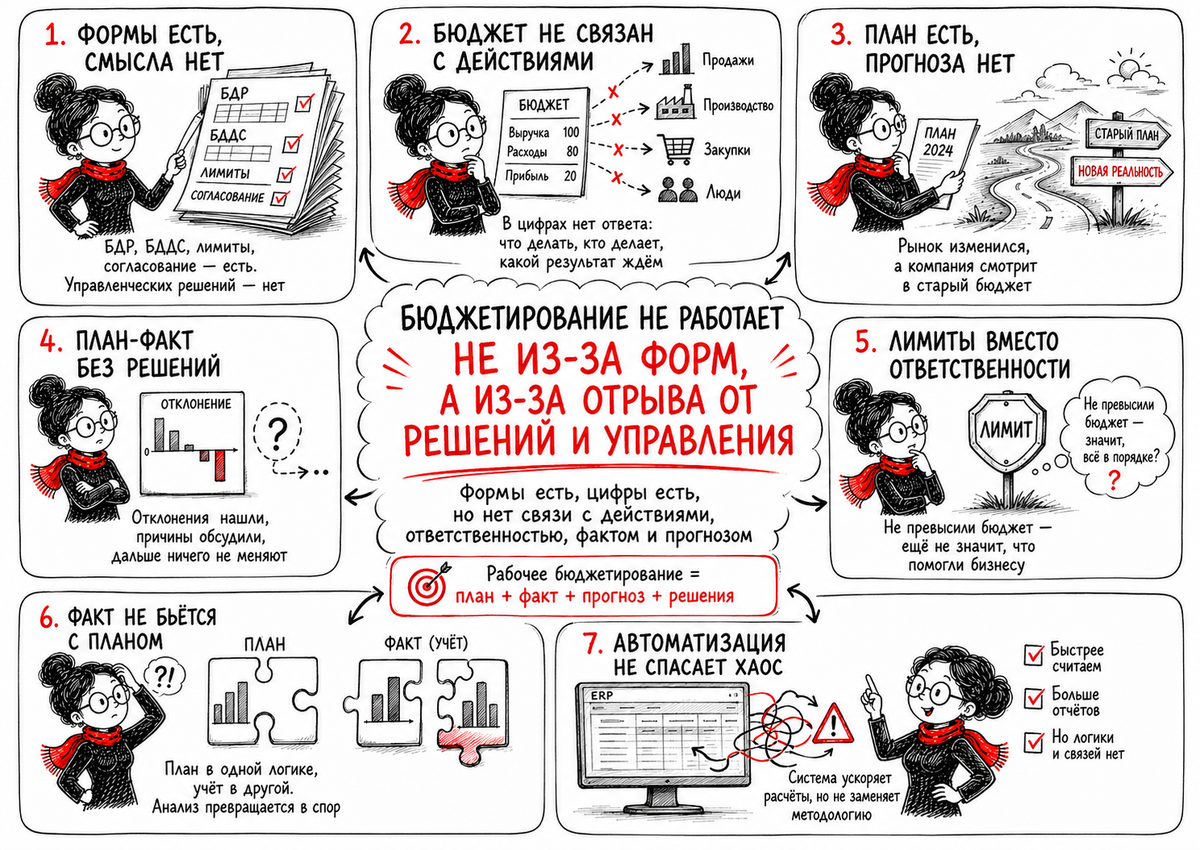

Формы заполнены, цифры собраны, итоговый бюджет утверждён, а управленческого эффекта нет. Руководители продолжают принимать решения отдельно от бюджета, деньги заканчиваются неожиданно, расходы согласуются вручную, факт с планом сравнивают формально, прогноз не обновляется, а ответственность размывается.

И здесь важно честно признать: проблема не всегда в форме бюджета. Часто форма как раз есть. Проблема в том, что бюджет не встроен в управление бизнесом.

Бюджет сам по себе не управляет компанией

Бюджет — это не магическая таблица, которая начинает управлять бизнесом в момент утверждения. Он работает только тогда, когда связан с реальными решениями.

Если компания утвердила БДР, но потом не использует его при выборе приоритетов, бюджет становится архивным документом. Если есть БДДС, но платежи всё равно согласуются без связи с прогнозом денег, БДДС превращается в отчёт для галочки. Если есть лимиты, но они не связаны с заявками, обязательствами и платёжным календарём, контроль остаётся ручным и ситуативным.

Финансовая форма сама по себе показывает цифру. Но управленческий смысл появляется только тогда, когда за этой цифрой стоит вопрос: что мы делаем, зачем мы это делаем, кто отвечает, какой результат ожидаем и что будем менять, если реальность пойдёт иначе.

Без этой связи бюджетирование становится не системой управления, а системой сбора данных.

Красивый БДР не означает, что бизнес управляет прибылью

БДР часто выглядит наиболее убедительно. В нём есть выручка, себестоимость, валовая прибыль, расходы, операционная прибыль, проценты, налоги, чистая прибыль. На уровне формы всё логично.

Но БДР начинает работать только тогда, когда его показатели связаны с операционной логикой бизнеса.

Выручка должна быть связана не просто с желаемой суммой, а с планом продаж, клиентами, каналами, ценами, объёмами, конверсией, сезонностью и реальными возможностями рынка. Себестоимость должна быть связана с нормами, ценами закупки, производственной программой, потерями, загрузкой мощностей и структурой выпуска. Расходы должны быть связаны с мероприятиями, штатным расписанием, договорами, проектами, сроками и ожидаемым результатом.

Если этого нет, БДР показывает финансовую картинку, но не объясняет, за счёт чего компания собирается её получить.

В такой ситуации руководитель видит строку «выручка 100 миллионов», но не видит, какие действия должны привести к этой выручке. Видит строку «маркетинг 5 миллионов», но не понимает, какие кампании будут проведены и какой результат от них ожидается. Видит строку «ФОТ», но не видит, какие люди нужны бизнесу, где есть дефицит компетенций, где штат избыточен, а где ресурсов не хватает.

Форма есть. Управления прибылью нет.

БДДС может быть заполнен, но не предупреждать о нехватке денег

С БДДС происходит похожая история. Компания может планировать поступления и выплаты по месяцам, а потом удивляться кассовому разрыву внутри месяца или недели.

Причина в том, что БДДС должен быть связан не только с годовым бюджетом, но и с реальными сроками оплат, договорными обязательствами, графиками поступлений, платёжным календарём и регулярным прогнозом.

Деньги не живут по строкам годового бюджета. Они живут по датам.

Можно иметь прибыльный БДР и одновременно попасть в нехватку денег, если клиенты платят позже, поставщикам нужно платить раньше, налоги приходятся на неудобный период, банк меняет условия кредитования, запасы выросли, а крупный платёж по инвестиционному проекту попал в ту же неделю, что и зарплата.

Поэтому БДДС не должен быть просто ещё одной формой рядом с БДР. Он должен отвечать на управленческий вопрос: хватит ли компании денег в нужный момент для обязательных платежей и какие решения надо принять заранее.

Если БДДС не связан с платёжным календарём, заявками, лимитами, дебиторской задолженностью, кредиторской задолженностью и прогнозом поступлений, он не предупреждает проблему. Он только красиво показывает план, который быстро устаревает.

Инвестиционный бюджет не работает без выбора приоритетов

Инвестиционный бюджет часто воспринимают как список проектов, которые бизнес хотел бы профинансировать. Но настоящий инвестиционный бюджет должен помогать компании выбирать.

Не все проекты можно делать одновременно. Не все идеи одинаково важны. Не все вложения дают быстрый эффект. Не все инвестиции выдерживают проверку деньгами, рисками и ресурсами.

Если инвестиционный бюджет просто собирает заявки подразделений, он превращается в перечень желаний. Один отдел просит новую систему, другой — оборудование, третий — ремонт, четвёртый — расширение склада, пятый — разработку нового продукта. Всё выглядит обоснованно, но компания не отвечает на главный вопрос: что из этого действительно поддерживает стратегию, что критично для устойчивости, что можно перенести, а от чего нужно отказаться.

Рабочий инвестиционный бюджет должен быть связан со стратегией, сроками, экономическим эффектом, рисками, денежным потоком и ограничениями по ресурсам. Иначе он не управляет развитием, а только фиксирует набор затрат.

Лимиты не заменяют управленческую ответственность

Во многих компаниях бюджетирование сводится к лимитам. Подразделению утвердили сумму, и дальше контроль строится вокруг вопроса: превысили лимит или нет.

Но лимит — это только один из инструментов. Он нужен, чтобы задать рамку расходования. Но лимит не объясняет, была ли затрата полезной, своевременной, обязательной, эффективной и связанной с результатом.

Руководитель может не превысить лимит и при этом не выполнить задачу. Может сэкономить бюджет, но сорвать проект. Может не потратить деньги на ремонт, обучение, качество или ИТ, а потом компания получит более дорогую проблему. Может уложиться в расходы, но потерять клиента, маржу или срок.

Поэтому контроль бюджета нельзя сводить к простому вопросу: «в лимите или не в лимите». Нужно смотреть шире: что планировали сделать, что сделали фактически, почему возникло отклонение, как это влияет на результат, деньги, риски и прогноз.

Иначе бюджетная дисциплина превращается в формальную экономию, которая не всегда полезна бизнесу.

Если бюджет не связан с ответственностью, он становится ничьим

Бюджет работает только тогда, когда понятно, кто отвечает за каждую важную предпосылку.

Финансовая служба может собрать форму, проверить арифметику, настроить модель, организовать процесс, подготовить отчётность и показать отклонения. Но финансы не могут вместо руководителя продаж отвечать за клиентов, вместо производства — за выпуск, вместо закупок — за поставщиков, вместо HR — за численность, вместо ИТ — за инфраструктуру.

Если бюджет заполняет финансовый отдел «за всех», он может быть аккуратным, но не будет управленчески живым. Бизнес его не чувствует своим. Руководители подразделений потом легко говорят: «Это не наш план, это финансы посчитали».

Рабочее бюджетирование строится иначе. Финансы отвечают за методологию, модель, правила, сводную картину и проверку логики. Бизнес отвечает за содержание своих планов, допущения, действия, риски и результат.

Только тогда бюджет становится не отчётом финансовой службы, а договорённостью управленческой команды.

План-факт без управленческого решения почти бесполезен

Даже если компания регулярно делает план-факт анализ, это ещё не значит, что бюджетирование работает.

План-факт анализ имеет смысл только тогда, когда он приводит к решению. Само по себе отклонение ничего не меняет. Можно каждый месяц фиксировать, что продажи ниже плана, расходы выше плана, дебиторка растёт, деньги приходят позже, но если после этого не меняется прогноз, не пересматриваются действия и не принимаются решения, анализ остаётся описанием прошлого.

Рабочая логика должна быть такой: увидели отклонение, поняли причину, оценили влияние на будущие периоды, обновили прогноз, приняли решение.

Например, если выручка ниже плана, важно не просто зафиксировать минус. Нужно понять, это разовый сдвиг сделки или изменение спроса, проблема в цене или в объёме, в конкретном клиенте или в канале продаж, временное отклонение или новая реальность. После этого нужно пересчитать прогноз, оценить влияние на деньги и решить, что делать: усиливать продажи, менять условия, сокращать управляемые расходы, переносить инвестиции, пересматривать закупки или готовить стрессовый сценарий.

Если этого цикла нет, план-факт превращается в ежемесячный разбор причин без управленческого продолжения.

Бюджет быстро устаревает, если рядом нет прогноза

Одна из главных причин, почему бюджетирование не работает, — компания путает бюджет и прогноз.

Бюджет нужен как согласованная рамка: какие цели поставили, какие ресурсы выделили, какие ограничения приняли, какие приоритеты выбрали. Но реальность меняется. Продажи идут иначе, цены меняются, поставки задерживаются, клиенты переносят оплаты, расходы сдвигаются, появляются новые риски.

Если компания продолжает управлять только по утверждённому бюджету, она смотрит в прошлое решение, а не в будущее.

Прогноз нужен для другого. Он показывает, чего компания теперь ожидает с учётом факта и новых обстоятельств. Именно прогноз помогает заранее увидеть, что через месяц не хватит денег, маржа просядет, расходы выйдут за безопасный уровень, проект потребует дополнительных ресурсов, а годовой результат уже не будет таким, как планировали.

Без прогноза бюджет становится статичным документом. С прогнозом он превращается в часть живого управленческого контура.

Бюджетирование не работает, когда не связано с фактом

Ещё одна частая проблема — план составлен в одной логике, а факт собирается в другой.

В бюджете статьи одни, в учёте другие. В бюджете подразделения сгруппированы одним способом, в факте другим. В плане расходы распределены по проектам, а в факте проектная аналитика заполнена неполно. В бюджете выручка разделена по направлениям, а в факте такой детализации нет. В бюджете расходы планировались по экономическому смыслу, а в бухгалтерском учёте отражаются по регламентированным правилам.

В результате план-факт превращается в ручную расшифровку. Финансисты тратят время не на анализ причин, а на сопоставление несопоставимых данных. Руководители спорят не о решениях, а о том, почему цифры «не бьются».

Чтобы бюджетирование работало, факт должен собираться по управленческой логике, достаточной для анализа. Не обязательно полностью копировать бюджетную форму в учёте, но должна быть понятная связка между плановыми статьями, фактическими данными, корректировками и управленческой отчётностью.

Без сопоставимого факта бюджетирование теряет опору.

Автоматизация не исправляет слабую методологию

Иногда кажется, что проблема решится после внедрения системы. Настроим бюджетирование в программе, заведём формы, маршруты согласования, лимиты, отчёты — и всё заработает.

Но программа не создаёт управленческую логику вместо компании.

Если не определены статьи, показатели, аналитики, центры ответственности, правила расчёта, источники факта, сценарии, версии, лимиты, связь с казначейством и порядок пересмотра прогноза, автоматизация просто перенесёт хаос в систему.

Более того, автоматизированный хаос часто опаснее ручного. Он выглядит солиднее. Отчёты формируются быстрее, цифры выглядят официально, маршруты согласования соблюдаются, но управленческая ошибка остаётся внутри модели.

Поэтому до автоматизации нужно ответить на методологические вопросы: что именно мы планируем, кто за это отвечает, как считаем, где берём факт, как анализируем отклонения, какие решения принимаем, как обновляем прогноз и как связываем бюджет с реальными действиями бизнеса.

Рабочее бюджетирование — это не набор форм, а управленческий контур

Бюджетирование начинает работать, когда компания видит в нём не заполнение форм, а систему управления.

В этой системе стратегия связана с целями, цели — с операционными планами, операционные планы — с бюджетами, бюджеты — с лимитами, лимиты — с заявками и обязательствами, факт — с планом, план-факт — с прогнозом, прогноз — с управленческими решениями.

Тогда бюджет отвечает не только на вопрос «сколько запланировали». Он помогает понять, какие действия стоят за цифрами, какие ресурсы нужны, где возникают ограничения, кто отвечает за результат, что изменилось по факту, чего ждать дальше и какие решения нужно принять сейчас.

Именно в этом отличие живого бюджетирования от формального.

Формальное бюджетирование заканчивается на утверждении цифр.

Рабочее бюджетирование начинается после утверждения бюджета, когда компания начинает каждый месяц, каждую неделю и иногда каждый день сверять планы с реальностью, обновлять прогноз, управлять деньгами, ресурсами, рисками и приоритетами.

Главный вывод

Бюджетирование не работает не потому, что компании не хватает ещё одной формы. Чаще всего проблема в другом: бюджет не связан с решениями, ответственностью, операционными планами, фактом и прогнозом.

Можно иметь БДР, БДДС, инвестиционный бюджет, лимиты и регламент, но не иметь управления. А можно построить сравнительно простую бюджетную модель, но связать её с реальными действиями бизнеса, регулярным прогнозом, управленческим учётом, казначейством и ответственностью руководителей — и тогда она будет работать.

Поэтому главный вопрос к бюджетной системе звучит не так: «Все ли формы заполнены?»

Главный вопрос другой: «Какие управленческие решения компания принимает на основе этих цифр?»

Если ответа нет, бюджетирование пока существует только на бумаге.