Офлайн-ритейл в России входит в фазу серьезного спада: трафик покупателей падает, прибыльность сетей ухудшается, а рост выручки всё чаще обеспечивается лишь повышением цен. Одновременно маркетплейсы и онлайн-доставка продолжают отбирать долю рынка благодаря изменившимся после пандемии потребительским привычкам.

Ещё год назад можно было говорить о "замедлении" офлайн-розницы. Теперь — о развороте. Свежие операционные отчёты отраслевых компаний за первый квартал 2026-го ставят точку в дискуссии.

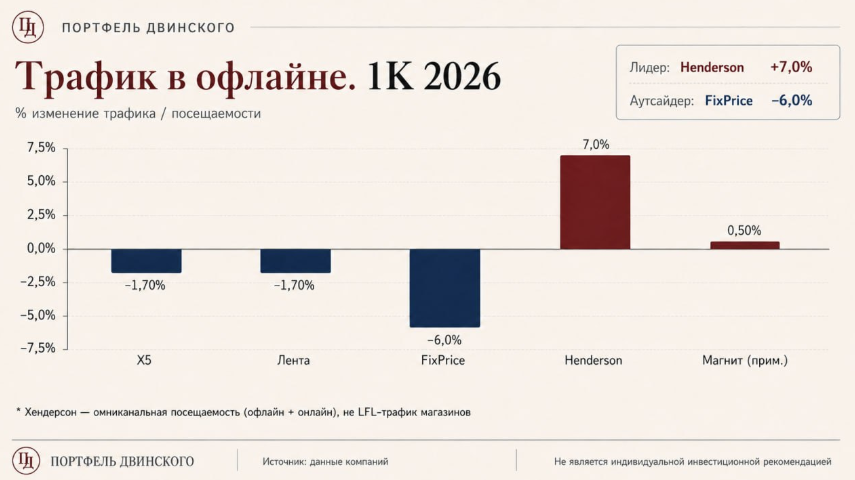

X5: трафик впервые ушёл в минус

X5 («Пятёрочка», «Перекрёсток», «Чижик») в Q1 2026 показала рост выручки на 11,3% до 1,19 трлн рублей. При этом сопоставимые продажи выросли лишь на 6,1%. И то — за счёт чека (+7,9%). Трафик упал на 1,7% г/г.

Это принципиальный момент: раньше трафик хотя бы топтался около нуля. Теперь он в минусе. LfL-трафик перешёл в отрицательную зону во всех форматах X5, что отражает переход потребителей к более сдержанной модели расходов.

Магнит: выручка растёт, прибыль исчезла

Общая выручка «Магнита» в 2025 году увеличилась на 15,3%, а в Q1 2026 — на 13,1%. Звучит прилично. Но за этой цифрой скрывается катастрофа на уровне прибыли: чистый убыток «Магнита» за 2025 год составил 16,65 млрд рублей против прибыли 49,9 млрд годом ранее. EBITDA снизилась на 1,5%. Компания наращивает выручку, но зарабатывать перестала.

Поквартальные данные о трафике «Магнит» не публикует. Но по данным за весь 2025 год трафик прибавил символические 0,3%. И то — в основном за счёт бюджетных «Дикси».

Fix Price: маркетплейсы уже «съели» формат

Fix Price также демонстрирует слабые операционные результаты: выручка растёт ниже инфляции, при этом трафик в Q1 2026 упал на 6% г/г на фоне конкуренции с маркетплейсами. Непродовольственный ритейл вытесняется быстрее всего.

Когда ценовое преимущество дискаунтера нивелируется доставкой с Wildberries или «Озона» на следующий день, зачем ехать в магазин?

Хендерсон: рост только на бумаге

Совокупная выручка «Хендерсона» в Q1 2026 выросла на 4,2% г/г до 6,6 млрд рублей. Для сравнения: в 2025 году рост был 14,8%. Торможение очевидно. Динамика выручки замедляется третий год подряд. Компания вводит в эксплуатацию собственный склад во втором квартале и надеется на эффект в 2027-м, но ждать два года, пока онлайн откусывает категорию, рискованно.

Торговые центры: −7% за квартал, −25% к 2019-му

Среднедневная аудитория средних и крупных торговых центров в Q1 2026 сократилась на 2% год к году, а по сравнению с первым кварталом 2019 года снижение достигло 25%.

По оценке Ассоциации торговой недвижимости, общее падение трафика в торговых центрах в начале 2026 года и вовсе составило 7%. Продуктовые магазины, товары для дома и электроника потеряли около 10% посетителей. Вакансия торговых площадей в Москве в 2025 году составила 8,9%, и в 2026 году ожидается её рост до 10% и выше.

Ozon: другой мир

Пока продуктовые ритейлеры рады 11–13% роста выручки, Ozon в Q1 2026 показал выручку 300,9 млрд рублей (+49% г/г), EBITDA составила почти 50 млрд рублей с рекордной маржинальностью 4,3% от GMV, а чистая прибыль фиксируется уже четвёртый квартал подряд. GMV превысил 1,1 трлн рублей за квартал.

Компания, которую годами называли «убыточной историей», стала прибыльной — и при этом не замедляется. Действительно, период стремительного роста крупнейших маркетплейсов входит в более зрелую фазу, но их совокупная доля рынка продолжает расти.

Чтобы понять, что происходит с офлайн-ритейлом сегодня, нужно вернуться в 2020 год. Месяцы ограничений на работу традиционной розницы вынудили перейти в онлайн даже самых консервативных покупателей, сформировав новую привычку потребления у миллионов граждан России.

Три месяца самоизоляции привели в онлайн-магазины не менее 10 миллионов новых покупателей. Но главное — они не вернулись обратно. По разным оценкам, рост рынка электронной коммерции за 2020 год составил более 40% при среднем историческом приросте в 25–28%. Изменение потребительского поведения, вызванное пандемией, продолжится и далее.

Впрочем, ковид лишь ускорил неизбежный тренд на 5–7 лет. То, что должно было случиться к 2025–2026 году, случилось уже в 2020–2021-м. А дальше маховик раскрутился сам.

Сначала исчезла непродовольственная розница.

Первыми сдались категории, в которых онлайн объективно удобнее: электроника, одежда, товары для дома. Маркетплейсы предложили больший выбор, более низкие цены и доставку до двери или ПВЗ в шаговой доступности.

По итогам 2025 года онлайн-торговля уже «отъела» у офлайна 52%. Торговые центры потеряли якорных арендаторов — электронику, бытовую технику, фэшн. Особенно заметно падение трафика в магазинах товаров для дома — минус 18% всего за два года, электроники и бытовой техники — минус 9%.

Наглядным примером того, как это выглядит изнутри, является компания «М.Видео». Некогда крупнейший офлайн-ритейлер стал жертвой именно этой волны: покупатели техники ушли на Wildberries и Ozon, где те же товары стоят дешевле, а доставка — на следующий день.

По итогам 2025 года GMV «М.Видео» составил 418 млрд рублей, выручка упала до 324,8 млрд — на 28% год к году. Чистый убыток вырос до 63,6 млрд рублей.

Компания это понимает и пытается меняться радикально. С 2025 года «М.Видео» начала кардинальную трансформацию бизнес-модели в первый на рынке мультикатегорийный маркетплейс с собственной офлайн-розницей и сетью партнёрских ПВЗ.

В марте 2026 года гендиректором «М.Видео» был назначен сооснователь Wildberries Владислав Бакальчук. Сигнал очевидный: компания буквально зовёт человека, который строил то, что её уничтожало. По итогам первого квартала 2026 года оборот маркетплейса «М.Видео» вырос более чем в три раза год к году, а по итогам апреля — уже в пять раз. Компания расширила ассортимент с 200 тысяч до 450 тысяч позиций и планирует довести его до миллиона SKU к концу 2026 года.

Потом пришла очередь продуктов.

Долгое время считалось, что продуктовый ритейл неприкосновенен: человек всегда хочет потрогать помидор руками. Но ковид приучил и к этому. Рынок онлайн-продаж продуктов питания (e-grocery) вырос в 2025 году на 27%, до 1,6 трлн рублей, и стал отдельной индустрией.

Параллельно взлетела доставка готовой еды. Рынок растёт быстрее многих секторов российской экономики: по разным оценкам, плюс 22–30% в год. Сегмент прошёл трансформацию от уличных киосков до ключевой категории роста федеральных сетей, перехода в омниканальность и дарксторов. Это прямые конкуренты за желудок, которых у X5 и «Магнита» пять лет назад не было.