Сделка купли-продажи влечёт ряд дополнительных расходов для покупателя: одни обязательны по закону, другие возникают только при оформлении ипотеки, а третьи относятся к добровольным, но помогают снизить риски. Разбираемся, какие виды трат появляются при покупке квартиры и как заранее рассчитать общую стоимость сделки.

Государственная пошлина за регистрацию права собственности

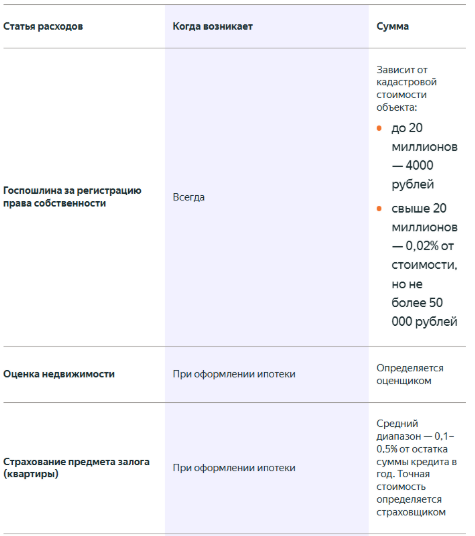

Регистрация перехода права собственности в Едином государственном реестре недвижимости — завершающий и обязательный этап сделки. Без этой записи покупатель не считается полноправным собственником. За регистрацию взимается государственная пошлина.

Размер пошлины зависит от кадастровой стоимости квартиры:

- Если кадастровая стоимость не превышает 20 миллионов рублей или не определена, пошлина составляет 4000 рублей.

- Если кадастровая стоимость превышает 20 миллионов рублей, пошлина рассчитывается как 0,02% от кадастровой стоимости, но не более 500 000 рублей.

Что ещё нужно знать

- Если покупателей несколько, пошлина распределяется между ними пропорционально долям в праве собственности.

- Госпошлину уплачивают до подачи документов на регистрацию. Квитанцию об оплате прикладывают к пакету документов.

- Если покупателю необходимо зарегистрировать право собственности в срок не более одного рабочего дня, следующего за днём подачи документов, размер пошлины удваивается.

- Отдельные льготные категории граждан освобождаются от уплаты госпошлины полностью или частично (их перечень установлен ст. 333.35 НК РФ).

Расходы, возникающие при ипотеке

Если квартиру приобретают с привлечением кредитных средств, возникает три дополнительные категории расходов: оценка недвижимости, страхование предмета залога и страхование жизни и здоровья заёмщика.

Оценка недвижимости

Банк, выдающий ипотечный кредит, должен понимать реальную рыночную стоимость квартиры, которая выступает в качестве залога. Для этого привлекают независимого оценщика. Без официального отчёта об оценке банк не одобрит кредит.

Стоимость оценки зависит от региона, типа жилья, площади и срочности. Её определяет оценщик, исходя из рыночной конъюнктуры, поскольку подобная деятельность не тарифицируется государством, а является предпринимательской.

Что ещё нужно знать

- Чаще всего банки принимают отчёт об оценке недвижимости давностью не более шести месяцев. Поэтому, если сделка затянулась на более долгий срок, потребуется провести оценку заново.

- Банки работают только с аккредитованными оценочными компаниями, список которых предоставляют по запросу.

Страхование предмета залога

Этот вид страхования обязателен по закону. Квартиру необходимо застраховать от рисков физической утраты или повреждения: к ним относятся пожар, залив, взрыв бытового газа, стихийные бедствия и противоправные действия третьих лиц. Современные полисы часто защищают и гражданскую ответственность перед соседями: например, если залив случился по вине владельца жилья. При разрушении квартиры по любой из данных причин страховая компания погасит остаток долга перед банком.

Тариф составляет в среднем 0,1–0,5% от остатка суммы кредита в год и зависит от характеристик объекта недвижимости: года постройки, материала стен, этажности, наличия газового оборудования и других факторов. Итоговую стоимость полиса определяет страховая компания при расчёте.

Страховку необходимо ежегодно продлевать, а стоимость полиса — пересчитывать. Она будет сокращаться вслед за уменьшением ипотечного кредита.

Страхование жизни и здоровья заёмщика

Это страховка на случай смерти заёмщика или установления ему инвалидности I или II группы. При наступлении страхового случая долг перед банком погашает страховая компания, а квартира остаётся в собственности заёмщика или его наследников.

Формально этот вид страхования не является обязательным, однако на практике отказ от страхования жизни и здоровья ведёт к повышению процентной ставки. Надбавка может составлять от 1-го до 4-х процентных пунктов в зависимости от банка и программы. Верховный суд Российской Федерации подтвердил законность такого подхода: банк вправе изменять ставку в зависимости от наличия страховки.

Тариф зависит от возраста, пола и состояния здоровья заёмщика. Средний диапазон — 0,2–2% от суммы кредита в год. Для мужчины 35 лет без хронических заболеваний полис стоит 9000–12 000 рублей в год при кредите 5 миллионов рублей. Чем старше заёмщик, тем выше тариф. Также может вводиться наценка за опасность профессии.

Что касается выгоды страхования жизни, эксперты приводят пример:

Предположим, что мужчина 35 лет, офисный работник, берёт ипотеку 6,4 миллиона рублей на 20 лет. Базовая ставка — 17%, повышенная (без страховки жизни) — 18%.

Если заёмщик не оформит страхование жизни, то ежемесячно будет платить по ипотеке 95 800 рублей. Переплата по процентам за 20 лет составит 16 592 000 рублей, расходы на страховку квартиры — порядка 128 000 рублей за весь период. Общие затраты сверх тела кредита составят около 16,7 миллиона рублей.

При оформлении страхования жизни ежемесячный платёж составит 91 300 рублей. В итоге переплата по процентам составит 15 512 000 рублей. Стоимость страховок жизни и квартиры обойдутся примерно в 243 000 рублей. Общие затраты составят около 15,7 миллиона рублей.

В итоге разница за 20 лет — около 965 000 рублей в пользу полного страхования. Даже при досрочном погашении, например через 7 лет, экономия составит 375 000 рублей: без страхования жизни мужчина заплатит 8 023 000 рублей, со страхованием — 7 648 000 рублей.

Практический совет. Заёмщик может выбрать любого страховщика из списка аккредитованных при банке и менять его в течение срока кредита без санкций со стороны банка, если новый полис соответствует требованиям. Сравните тарифы: разница между предложениями может достигать 30–40%, а иногда и больше. Полис нужно ежегодно продлевать, а страховую сумму — пересчитывать, привязывая к остатку долга: в первый год страховка самая дорогая, потом дешевеет вместе с уменьшением кредита.

Титульное страхование

Так называется страховка риска утраты права собственности на квартиру. Если сделку оспорят в суде (например, объявится наследник или заявит протест бывший супруг, у которого не запросили согласие на продажу) и квартиру у покупателя изымут, страховая компания выплатит возмещение в пределах страховой суммы. Если квартира куплена в ипотеку, страховая погасит долг перед банком и выплатит заёмщику разницу (стоимость квартиры по договору купли-продажи минус остаток долга по ипотеке). Конкретный порядок выплат зависит от условий договора страхования.

Титульное страхование не является обязательным, однако, если его не оформить, кредитная организация может повысить процент по ипотеке. Особенно актуален этот вид страхования при покупке жилья на вторичном рынке.

Титульное страхование доступно при покупке без ипотеки, но в ипотечных сделках оно встречается чаще.

Базовый тариф составляет от 0,2% до 0,4% от стоимости квартиры в год. При повышенных рисках (частая смена собственников, наследство, продажа по доверенности) страховые компании могут применять повышающие коэффициенты: в таких случаях тариф может достигать 1% от стоимости квартиры в год.

Расходы, возникающие в особых случаях

Это траты, которые связаны с использованием материнского капитала либо добровольным решением усилить юридическую защиту сделки.

Нотариальное обязательство по материнскому капиталу

Если покупатель использует для оплаты квартиры средства материнского капитала, закон обязывает его оформить жильё в общую долевую собственность всех членов семьи: супруга и всех детей. Поскольку на момент сделки право собственности ещё не перешло к покупателю, он даёт нотариально удостоверенное обязательство выделить доли членам семьи после того, как станет собственником. Без этого документа Социальный фонд России не перечислит средства продавцу, и сделка не состоится.

Федеральный тариф за удостоверение такого обязательства составляет 500 рублей. К нему добавляется региональный тариф, размер которого варьируется в зависимости от региона и формата сделки.

Добровольное нотариальное удостоверение сделки

Договор купли-продажи квартиры не требует обязательного нотариального удостоверения, однако покупатель вправе настоять на нём по собственной инициативе. По общему правилу нотариальные расходы по сделке несёт продавец, однако на практике стороны могут договориться, что эти траты возьмёт на себя покупатель, особенно если именно он заинтересован в дополнительной безопасности.

Нотариус в этом случае проводит правовую экспертизу сделки, проверяет дееспособность сторон, запрашивает сведения из государственных реестров и направляет документы на регистрацию в Росреестр. Кроме того, нотариус несёт полную имущественную ответственность за свои действия, что обеспечивает покупателю дополнительную гарантию.

Нотариальный тариф состоит из двух частей:

- Федеральный тариф — госпошлина за совершение нотариального действия. Его размер устанавливает Налоговый кодекс Российской Федерации.

- Региональный тариф, то есть услуги правового и технического характера (УПТХ) — оплата работы нотариуса по составлению проекта договора, проверке документов, направлению запросов в реестры. Размер УПТХ устанавливается ежегодно региональной нотариальной палатой и различается в зависимости от региона и суммы сделки.

Если стороны обращаются к нотариусу добровольно, федеральный тариф зависит от суммы сделки и степени родства:

- При покупке у близких родственников: 3000 рублей + 0,2% от суммы сделки (до 10 млн рублей) или 23 000 рублей + 0,1% суммы, превышающей 10 млн рублей, но не более 50 000 рублей (при сделке свыше 10 млн рублей).

- При покупке у других лиц: для сделки до 1 миллиона рублей — 3000 рублей + 0,4% суммы; для сделки от 1 до 10 миллионов рублей — 7000 рублей + 0,2% суммы, превышающей 1 000 000 рублей; для сделки от 10 миллионов рублей — 25 000 рублей + 0,1% суммы, превышающей 10 000 000 рублей.

Таким образом, общая стоимость нотариального удостоверения сделки складывается из федерального и регионального тарифов и в большинстве регионов начинается от 15 000 до 30 000 рублей.

Юридическая проверка квартиры

Это экспертиза документов и истории объекта недвижимости, направленная на выявление возможных рисков: наличия неучтённых наследников, нарушений при приватизации, обременений, споров с третьими лицами.

На рынке встречаются следующие варианты проверки:

- комплексная правовая экспертиза у специализированной компании;

- продукты страховых компаний, объединяющие юридическую экспертизу документов и полис титульного страхования.

Стоимость зависит от глубины проверки, региона и сложности истории квартиры.

Банковская ячейка или аккредитив

Это безопасный способ передать деньги продавцу. Покупатель вносит средства в банковскую ячейку или на специальный счёт, а продавец получает к ним доступ только после того, как переход права собственности зарегистрирован в ЕГРН.

Стоимость аренды банковской ячейки зависит от банка, размера ячейки и срока. Ориентировочные цифры:

- Плата за заключение договора с дополнительными условиями (для сделок с недвижимостью) — от 5000 рублей.

- Аренда ячейки в день оказания услуги — от 85 до 105 рублей в зависимости от размера. При сроке аренды от 1 до 30 дней полная стоимость аренды составит ориентировочно 7000–8000 рублей с учётом платы за договор.

Тарифы на аккредитив устанавливают индивидуально. Условия необходимо уточнять в конкретном банке перед сделкой.

Услуги риелтора для покупателя

Риелтор помогает подобрать квартиру, проверяет документы, сопровождает переговоры с продавцом и организует сделку. Особенно часто к помощи риелторов прибегают покупатели, которые впервые выходят на рынок.

Ориентировочно комиссия за услуги риелтора составляет от 1 до 5% от стоимости квартиры в зависимости от региона и объёма услуг.

Сводная таблица дополнительных расходов:

Коротко о главном

- Госпошлина за регистрацию права собственности — единственный платёж, обязательный при любом формате сделки. Рассчитывается в зависимости от кадастровой стоимости объекта.

- При ипотеке к базовым расходам добавляются оценка недвижимости (обязательно), страхование предмета залога (обязательно) и страхование жизни и здоровья заёмщика (формально добровольно, но отказ от него повышает ставку по кредиту).

- Титульное страхование защищает от потери права собственности, если сделку оспорят в суде. Оно не обязательно, но банк может повысить ставку при его отсутствии. Особенно актуально для вторичного рынка. Можно оформить без ипотеки.

- При использовании материнского капитала покупатель обязан дать нотариальное обязательство выделить доли детям и супругу. Без этого документа сделка не состоится.

- Добровольное нотариальное удостоверение сделки усиливает юридическую защиту покупателя: нотариус проверяет чистоту сделки и несёт за неё имущественную ответственность.

- Юридическая проверка квартиры, аренда банковской ячейки или аккредитив, услуги риелтора — необязательные, но полезные расходы. Они снижают риски и упрощают процесс покупки.

- Общая сумма дополнительных расходов зависит от способа оплаты и формата сделки.