Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Макроэкономическая среда и монетарная политика: Парадигма процентных ставок

Анализ инвестиционной привлекательности долговых инструментов корпоративного сектора в 2026 году неразрывно связан с кардинальной трансформацией денежно-кредитной политики Центрального банка Российской Федерации. После беспрецедентно жесткого рестриктивного цикла 2025 года, в ходе которого ключевая ставка достигала заградительного уровня в 21%, макроэкономическая парадигма претерпела существенные изменения. Регулятор перешел к последовательному циклу нормализации монетарных условий, что обусловлено стабилизацией инфляционных ожиданий и необходимостью поддержки темпов экономического роста.

Динамика смягчения процентных ставок в первой половине 2026 года носит ярко выраженный характер. Если к началу 2026 года ключевая ставка уже была скорректирована до уровня 16%, то последующие шаги регулятора подтвердили устойчивость тренда на смягчение: 13 февраля 2026 года ставка была снижена на 50 базисных пунктов до 15,5%, 20 марта последовало аналогичное снижение до 15%, а 24 апреля 2026 года регулятор опустил ставку до 14,5%. Согласно консенсус-прогнозам аналитиков и форвардным кривым доходности, данный тренд не только сохранится, но и имеет потенциал к ускорению. Рыночные ожидания предполагают снижение ключевой ставки до уровня 12% к концу 2026 года.

В условиях подобного транзита к более низким процентным ставкам кривая доходности рублевых облигаций претерпевает фундаментальную рекалибровку. Для институциональных и квалифицированных частных инвесторов фаза активного снижения ставок представляет собой уникальное «окно возможностей». Фиксация высокой доходности в инструментах с постоянным купонным доходом на текущих уровнях обеспечивает не только значительный текущий процентный доход, но и формирует потенциал для получения существенного прироста капитальной стоимости актива. В соответствии с математической моделью дюрации Маколея, снижение рыночных доходностей неизбежно ведет к росту курсовой стоимости облигаций. В данном макроэкономическом контексте корпоративные облигации эмитентов инвестиционной категории (уровня A и выше), предлагающие фиксированные ставки с премией к безрисковой кривой ОФЗ, становятся ключевым инструментом для генерации альфа-доходности в портфелях.

2. Корпоративный профиль и стратегическое позиционирование АО «Алиум»

Акционерное общество «Алиум» (далее — АО «Алиум» или Компания) представляет собой один из ключевых, системообразующих высокотехнологичных производственных активов в периметре фармацевтического холдинга ООО «Биннофарм Групп». Структура корпоративного контроля выстроена следующим образом: материнской компанией АО «Алиум» выступает ООО «Биннофарм Групп», которая, в свою очередь, контролируется международной компанией обществом с ограниченной ответственностью «РИСТАНГО ХОЛДИНГ ЛИМИТЕД». Конечным контролирующим акционером (с долей 49,2%) выступает ПАО АФК «Система» через пакет, принадлежащий Владимиру Петровичу Евтушенкову, в то время как 50,8% акций находятся в свободном обращении. Доля владения ООО «Биннофарм Групп» в уставном капитале АО «Алиум» составляет 85,61%.

Специализация АО «Алиум» охватывает полный жизненный цикл наукоемкой фармацевтической продукции: от R&D до крупнотоннажного производства биотехнологических генно-инженерных лекарственных препаратов. В портфель Компании входят жизненно важные вакцины (в частности, рекомбинантная вакцина против гепатита «В»), широкая номенклатура рецептурных и безрецептурных препаратов, а также фармацевтические субстанции. Физическая инфраструктура Компании базируется в Московской области (г. Серпухов, п. Оболенск, территория квартала А), где расположены передовые технологические линии, интегрирующие комплексы чистых помещений и специализированные площадки для разработки моноклональных антител.

АО «Алиум» функционирует не как изолированная или автономная бизнес-единица, а как глубоко интегрированный операционный и производственный центр всего холдинга. Стратегическая значимость Компании подтверждается тем фактом, что на ее долю приходится более 30% консолидированных денежных потоков и совокупных активов материнской группы «Биннофарм Групп». Эта архитектура бизнеса критически важна для понимания профиля рисков эмитента: оценка кредитоспособности АО «Алиум» не может проводиться в вакууме, она органично переплетена с финансовым здоровьем, долговой политикой и стратегическими императивами материнской структуры.

Влияние геополитического и санкционного давления на операционную среду Компании является предметом отдельного раскрытия в финансовой отчетности. ПАО АФК «Система» с 2023 года находится в санкционных списках Великобритании и США (SDN-лист). Блокирующие санкции автоматически распространяются на все дочерние структуры с долей владения свыше 50%, включая АО «Алиум». Тем не менее, Управление по контролю за иностранными активами Министерства финансов США (OFAC) выпустило генеральные лицензии, разрешающие операции с лекарственными средствами, медицинским оборудованием и клиническими исследованиями. Руководство Компании отмечает, что, несмотря на усложнение логистических цепочек и переход поставщиков активных фармацевтических субстанций (АФС) из Китая и Индии на условия частичной или полной предоплаты, существенных перебоев в цепочках поставок не зафиксировано. Более того, статус предприятия, обеспечивающего выпуск социально значимой жизненно важной продукции, нивелирует риски критического падения спроса.

3. Финансовый анализ деятельности АО «Алиум» по стандартам МСФО

Анализ консолидированной финансовой отчетности АО «Алиум», подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО) за период 2023–2025 гг., демонстрирует высокую степень устойчивости бизнес-модели, однако одновременно выявляет ряд специфических особенностей, присущих кэптивным производственным структурам в рамках крупных холдингов.

3.1. Анализ прибылей и убытков: динамика выручки и рентабельности

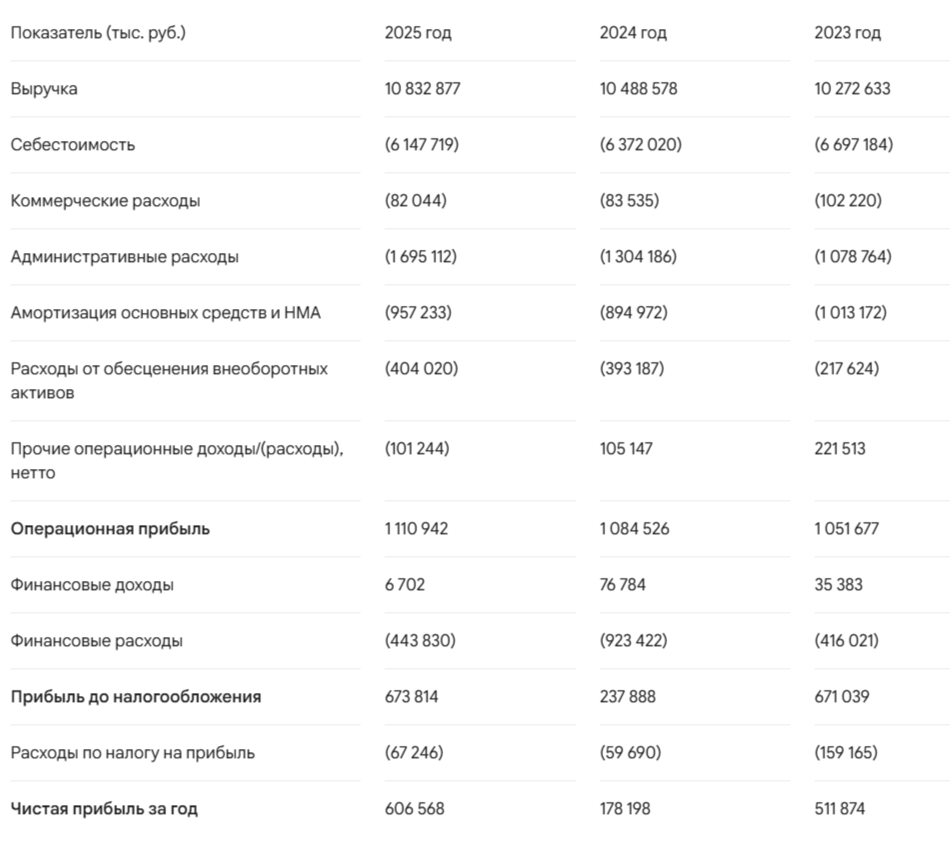

В таблице ниже представлена детализированная структура консолидированного отчета о прибыли или убытке и прочем совокупном доходе за 2023–2025 годы :

Анализ выручки Группы демонстрирует консервативный, но устойчивый восходящий тренд. В 2025 году чистая выручка увеличилась на 3,3% относительно 2024 года. Однако фундаментальный аналитический интерес представляет структура признания выручки в соответствии с МСФО (IFRS) 15. Валовая выручка от реализации товаров в 2025 году составила 20,72 млрд руб. (в 2024 году — 18,48 млрд руб.). При этом данный показатель был скорректирован на сумму бонусов покупателям (ретробонусов за достижение объемов закупок и премий) в колоссальном размере 9,88 млрд руб.. Практика предоставления дисконтов, составляющих почти 48% от брутто-выручки, свидетельствует о крайне высокой переговорной силе дистрибьюторов на российском фармацевтическом рынке, а также об агрессивной маркетинговой стратегии удержания доли рынка.

Более того, подавляющая часть брутто-выручки (20,38 млрд руб.) сгенерирована через операции по реализации товаров и материалов связанным сторонам (преимущественно материнской компании). Это еще раз подчеркивает роль АО «Алиум» как ключевого производственного драйвера в единой экосистеме коммерциализации ООО «Биннофарм Групп».

Себестоимость реализации в 2025 году продемонстрировала нетипичную для инфляционной среды динамику, снизившись на 3,5% до 6,14 млрд руб.. Глубокий анализ элементной структуры себестоимости указывает на то, что это улучшение было полностью абсорбировано сокращением прямых материальных затрат (с 4,56 млрд руб. в 2024 году до 3,71 млрд руб. в 2025 году). Данная позитивная динамика стала прямым результатом благоприятной курсовой конъюнктуры — укрепления курса российского рубля по отношению к китайскому юаню, который является основной валютой расчетов за импортные закупки фармацевтических субстанций. Положительный валютный эффект позволил Компании нивелировать существенный рост расходов на оплату труда в производственном секторе (увеличение с 893 млн руб. до 1,31 млрд руб.), вызванный индексацией заработных плат и агрессивным наймом персонала в дочернем АО «Биннофарм».

Административные расходы выросли на 30% до 1,69 млрд руб., что преимущественно обусловлено увеличением расходов на консультационные и информационные услуги (рост с 1,1 млрд руб. до 1,55 млрд руб.). В рамках раскрытия информации о связанных сторонах указано, что данные суммы представляют собой услуги управления (22 млн руб.) и сервисные услуги (1,5 млрд руб.), оказываемые материнской компанией ООО «Биннофарм Групп». Подобная структура внутригруппового ценообразования характерна для крупных холдингов, где центры корпоративного управления, стратегического планирования и R&D-экспертизы консолидированы на верхнем уровне, а затраты затем аллоцируются на производственные дочерние предприятия.

Чистая прибыль Компании за 2025 год составила 606,5 млн руб., показав кратный рост по сравнению с депрессивным 2024 годом (178,1 млн руб.). Этот рост в значительной степени обусловлен нормализацией финансовых расходов: в 2025 году они снизились до 443,8 млн руб. (против 923,4 млн руб. в 2024 году). Столь существенная экономия по финансовой статье возникла благодаря резкому сокращению комиссионных расходов по операциям факторинга (снижение с 834,7 млн руб. до 257,5 млн руб.), что свидетельствует об оптимизации управления оборотным капиталом и улучшении условий финансирования дебиторской задолженности.

3.2. Налогообложение и адаптация к регуляторным изменениям

Существенное влияние на структуру финансового результата 2025 года оказала фискальная реформа в Российской Федерации. В связи с принятием Федерального закона № 176-ФЗ, базовая ставка по налогу на прибыль организаций была увеличена с 20% до 25% с 1 января 2025 года. В строгом соответствии с требованиями МСФО (IAS) 12 «Налоги на прибыль», Компания произвела переоценку отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) с применением новой ставки. Это привело к отражению единовременного бумажного расхода от пересчета налога в размере 74,8 млн руб. в консолидированном отчете.

Несмотря на повышение номинальной ставки, фактическая эффективная ставка налога на прибыль Компании в 2025 году составила аномально низкие 10% (для сравнения: 25% в 2024 году и 24% в 2023 году). Столь эффективная налоговая оптимизация была достигнута за счет синергии двух факторов. Во-первых, использование региональных преференций: Соглашение с Правительством Московской области позволяет АО «Алиум» снизить региональную часть налога до 4,5% до 2030 года, а статус промышленного комплекса Москвы дает аналогичные льготы АО «Биннофарм». Эффект от применения данных льгот составил 149,5 млн руб. экономии в 2025 году. Во-вторых, агрессивное применение инвестиционного налогового вычета (ИНВ), который позволил напрямую уменьшить обязательства по налогу на прибыль на величину признанных расходов по формированию первоначальной стоимости вводимых в эксплуатацию основных средств.

3.3. Балансовые показатели, капитальные вложения и тесты на обесценение

Балансовая структура Компании отражает непрерывный процесс модернизации и расширения производственного потенциала.

Капиталоемкость бизнеса АО «Алиум» остается на стабильно высоком уровне. Балансовая стоимость основных средств увеличилась с 4,49 млрд руб. до 5,22 млрд руб.. В 2025 году капитальные вложения (CAPEX) были направлены преимущественно на продолжение строительства передовой площадки для разработки моноклональных антител (456,9 млн руб.), а также на глубокую реконструкцию комплекса чистых помещений (213,6 млн руб.) и закупку высокотехнологичного оборудования (550 млн руб.). Эти инвестиции закладывают фундамент для диверсификации продуктового портфеля в сторону высокомаржинального биотехнологического сегмента.

Специфической чертой фармацевтической отрасли является высокая доля нематериальных активов (НМА). Общая балансовая стоимость НМА на конец 2025 года составила 5,24 млрд руб., из которых 3,47 млрд руб. приходится на регистрационные удостоверения, 2,9 млрд руб. — на патенты и товарные знаки, а 2,7 млрд руб. (валовая стоимость) — на незавершенные капитальные затраты по разработке препаратов.

В 2025 году Компания реализовала агрессивную политику капитализации затрат на разработки собственных дженериков, признав НМА на рекордную сумму 1,18 млрд руб. В частности, значительные инвестиции были капитализированы по перспективным препаратам «Адалимумаб» и «Деносумаб» (516,8 млн руб.).

Однако, в строгом соответствии с МСФО (IAS) 36 «Обесценение активов», капитализация сопровождается жесткими ежегодными тестами на обесценение (Impairment Tests). Руководство использует модель дисконтированных денежных потоков на основе стоимости использования (Value in Use) с горизонтом бизнес-планирования 7 лет. Ставка дисконтирования (WACC), примененная в модели 2025 года, составила 17,5%, при заложенном темпе инфляции 6% и росте в постпрогнозном периоде 4%. По результатам теста в 2025 году Компания признала крупный убыток от обесценения НМА в размере 394,2 млн руб. Основной удар пришелся на препараты «Леволет», «Новобисмол» и «Саксаглиптин-Алиум» (обесценение 269 млн руб.). Данное списание является неденежным (non-cash) расходом, но отражает прагматичный и консервативный подход руководства к переоценке будущих денежных потоков в условиях изменения конкурентной среды на рынке конкретных нозологий.

Гудвил в размере 319,4 млн руб., исторически аллоцированный на единицу, генерирующую денежные средства (ЕГДС) «Биннофарм», успешно прошел тест на обесценение. Базовая модель предполагает среднегодовой темп роста (CAGR) выручки ЕГДС на уровне 26% в период до 2035 года.

4. Оценка долговой нагрузки, рисков ликвидности и вероятности дефолта

Для корректной и всесторонней оценки кредитного риска и вероятности дефолта АО «Алиум» необходимо четко разграничивать самостоятельную долговую нагрузку эмитента и консолидированную кредитную метрику материнской группы. Ввиду наличия кросс-дефолтных оговорок, взаимных поручительств и тесной операционной интеграции, эти показатели синхронизированы в глазах рейтинговых агентств и институциональных инвесторов.

4.1. Анализ обязательств и структуры оборотного капитала АО «Алиум»

В таблице ниже представлена структура капитала и обязательств:

Собственный баланс АО «Алиум» характеризуется ярко выраженным структурным дефицитом рабочего капитала: по состоянию на 31 декабря 2025 года текущие (краткосрочные) обязательства (21,4 млрд руб.) превышали оборотные активы (19,3 млрд руб.) на 2,07 млрд руб.. Согласно аудиторскому заключению, данный фактор в изолированной среде являлся бы мощным триггером риска нарушения принципа непрерывности деятельности. Однако детальный анализ структуры пассивов показывает природу этого дисбаланса.

Из 19,9 млрд руб. общей кредиторской задолженности абсолютное большинство (12,2 млрд руб.) приходится на расчеты со связанными сторонами (кредиторская задолженность перед материнской компанией), равно как и 6,2 млрд руб. невыплаченных, но начисленных дивидендов в пользу ООО «Биннофарм Групп». По сути, материнская компания финансирует операционную деятельность дочерней структуры, оставляя дивиденды и кредиторскую задолженность неистребованными.

Собственный внешний рыночный и банковский долг АО «Алиум» предельно скромен. Портфель классических банковских кредитов составляет лишь 409 млн руб. долгосрочных и 25 млн руб. краткосрочных обязательств (преимущественно перед Фондом развития промышленности по льготным ставкам). Дополнительно на балансе отражены «Прочие финансовые обязательства» в совокупном размере 2,08 млрд руб. Данная статья представляет собой реструктурированную задолженность перед структурой ООО «ППИТ-7» по обратному выкупу привилегированных акций АО «Биннофарм» с рассрочкой погашения по графику до сентября 2028 года.

Группа активно внедряет современные инструменты управления ликвидностью. В 2025 году объем дебиторской задолженности, переданной в факторинг (бизнес-модель управления портфелем «удержание для получения или продажи», классификация как активы по справедливой стоимости через прочий совокупный доход — ОССЧПСД), достиг колоссальных 12,7 млрд руб.. Факторинг без права регресса позволяет Компании мгновенно монетизировать дебиторскую задолженность, купируя кредитный риск конечных аптечных сетей и дистрибьюторов. Кроме того, в 2025 году внедрены обязательства по соглашениям финансирования поставщиков на сумму 211,8 млн руб., что позволило растянуть сроки оборачиваемости кредиторской задолженности (DPO) до 180 дней.

Запас абсолютной ликвидности подкрепляется наличием открытых и неиспользованных лимитов по безотзывным кредитным линиям (в частности, в АО «Альфа-Банк») на сумму 3,15 млрд руб.. Валютный риск Компании умеренный: проведенный стресс-тест показал, что гипотетическое ослабление курса рубля на 20% приведет к снижению чистой прибыли лишь на 121 млн руб. (преимущественно по позициям в евро и юанях).

4.2. Консолидированный кредитный профиль ООО «Биннофарм Групп»

В то время как собственный внешний долг АО «Алиум» минимален, консолидированная материнская структура — ООО «Биннофарм Групп» — выступает основным эмитентом публичного долга и центром привлечения ликвидности.

По итогам публикации консолидированной отчетности МСФО за 2025 год, финансовый профиль Группы претерпел изменения. Показатель EBITDA Группы вырос на 16,7%, достигнув внушительных 9 млрд руб., а выручка составила 36,9 млрд руб.. Объем аптечных продаж превысил 51 млрд руб., закрепив за Группой статус топ-5 игрока в розничном сегменте.

Однако параллельно произошел резкий скачок долговой нагрузки. Чистый долг «Биннофарм Групп» увеличился на 54,2% (год к году) и составил 30,45 млрд руб.. Портфель публичных облигационных заимствований достиг 18,83 млрд руб.. В результате ключевой долговой ковенант — отношение Чистого долга к EBITDA (Net Debt / EBITDA) — поднялся до уровня 3,4х. Этот уровень является пограничным для эмитентов инвестиционной категории и свидетельствует о существенном давлении на кредитные метрики.

Причиной взрывного роста долга стала агрессивная инвестиционная программа: в 2025 году капитальные затраты (CAPEX) составили 6 млрд руб.. Средства были направлены на локализацию препаратов, экспансию в биотехнологический сектор (моноклональные антитела) и строительство крупнейшего высокотехнологичного складского логистического хаба на Южном Урале и в Китае. Отрицательный свободный денежный поток (FCF) потребовал привлечения внешнего заемного финансирования на 11,8 млрд руб.. Кумулятивный эффект возросшего тела долга и пиковых процентных ставок ЦБ РФ привел к тому, что по итогам 2025 года ООО «Биннофарм Групп» зафиксировало консолидированный чистый убыток в размере 2,62 млрд руб..

4.3. Заключения рейтинговых агентств и оценка вероятности дефолта

Институциональная оценка кредитного риска нашла свое отражение в недавних рейтинговых действиях. 14 апреля 2026 года кредитное рейтинговое агентство «Эксперт РА» впервые присвоило АО «Алиум» рейтинг кредитоспособности на уровне ruA. Важно отметить, что оценка собственной кредитоспособности (ОСК) АО «Алиум» была установлена на ступень ниже (ruBBB), однако итоговый рейтинг был подтянут до уровня материнской компании (ruA) на основе паритета и учета фактора поддержки со стороны ООО «Биннофарм Групп» (внешнее влияние).

Одновременно с этим, «Эксперт РА» установил статус «под наблюдением» как по рейтингу АО «Алиум», так и по рейтингу материнской ООО «Биннофарм Групп» и всем ее публичным облигационным выпускам.

Данный статус — это недвусмысленный сигнал рынка о том, что агентство берет паузу для оценки последствий роста долговой нагрузки (Долг/EBITDA 3,4x) и фиксации чистого убытка. Как поясняет финансовый директор Группы Анна Гарманова, рост долга носит временный характер и обусловлен прохождением пика инвестиционного цикла. В среднесрочной перспективе введенные в эксплуатацию мощности должны обеспечить кратный рост маржинальности и привести к естественному делевериджу (снижению долговой нагрузки) за счет опережающего роста операционных потоков.

Оценка вероятности дефолта: Несмотря на статус «под наблюдением», вероятность дефолта по обязательствам АО «Алиум» и ООО «Биннофарм Групп» на горизонте обращения выпуска (1–2 года) классифицируется как низкая. Фундаментальная устойчивость бизнеса базируется на:

- Мощном потоке операционной прибыли (EBITDA 9 млрд руб.) и неэластичном спросе на медикаменты.

- Поддержке конечного акционера — ПАО АФК «Система» (рейтинг ruAA-).

- Высоком уровне доступной ликвидности (наличие свободных кредитных линий).

Риск ликвидности полностью управляем, а снижение ключевой ставки ЦБ существенно разгрузит отчетность от тяжелых процентных расходов уже во втором полугодии 2026 года.

5. Анализ инвестиционной привлекательности дебютного выпуска облигаций Алиум-001Р-01

В условиях трансформации рынка классического банковского кредитования и необходимости рефинансирования короткого долга, АО «Алиум» выходит на публичный долговой рынок с дебютным выпуском биржевых облигаций.

5.1. Параметры эмиссии и цели заимствования Алиум-001Р-01

Номинал: 1000 ₽

Объем: 3 млрд ₽

Погашение: 2 года

Купон: 18% (YTM 19,56%)

Выплаты: 12 раз в год

Амортизация: Нет

Оферта: Нет

Рейтинг: ruA Эксперт РА

Только для квалов: Нет

Сбор заявок: 15 июня 2026 года

Размещение: 18 июня 2026 года

Целевое использование средств: Привлеченный капитал будет направлен на решение комплексных корпоративных задач. Во-первых, финансирование оборотного капитала и диверсификация источников фондирования. Во-вторых, рефинансирование текущих долговых обязательств холдинга (снижение стоимости обслуживания долга на фоне высоких ставок в банках). В-третьих, фондирование стратегической инвестиционной программы, в фокусе которой находится дальнейшее развитие центра биотехнологических компетенций на базе завода АО «Биннофарм».

5.2. Сравнительный анализ: Ограничения дебютного статуса и прокси-бенчмарки

Необходимо сравнить данный выпуск с уже торгующимися на бирже облигациями компании «Алиум», аналогичными по дюрации. Однако здесь кроется важнейший нюанс, требующий экспертной оговорки: поскольку выпуск 001Р-01 является дебютным выходом АО «Алиум» на долговой рынок, публично торгующиеся облигации самого эмитента на текущий момент отсутствуют.

Следовательно, для проведения релевантного бенчмаркинга и построения кривой справедливой доходности необходимо использовать прокси-активы — обращающиеся облигации материнской структуры ООО «Биннофарм Групп», обладающей идентичным кредитным рейтингом (ruA, под наблюдением).

- Биннофарм Групп 001P-01 (RU000A1043Z7) : Классическая облигация с фиксированным купоном. Номинальное погашение в 2036 году, однако бумага имеет пут-оферту (право инвестора предъявить к погашению) 23 ноября 2026 года. Текущая чистая цена составляет около 98,8% от номинала, что обеспечивает доходность к оферте (YTP) на уровне 19,04% годовых. Дюрация до оферты является ультракороткой (около 157 дней или 0,4 года). Данная бумага дает сопоставимую доходность, однако ее короткая жизнь до пересмотра купона не позволяет зафиксировать высокую ставку на среднесрочный период.

- Биннофарм Групп 001P-03 (RU000A107E81) : Выпуск с погашением 14 декабря 2026 года. Является флоатером (облигацией с плавающей процентной ставкой, привязанной к индикатору). Текущая расчетная доходность в моменте выглядит впечатляюще — 22,48% годовых при цене 97,7%. Однако, эта доходность является иллюзорной на горизонте будущего года, так как она будет автоматически снижаться вслед за ключевой ставкой ЦБ РФ.

- Биннофарм Групп 002P-01 (RU000A10CUB0) : Выпуск с погашением 18 июня 2027 года (эффективная дюрация около 1 года). Бумага также структурирована как флоатер. Текущая доходность находится на уровне 16,6% , что уже отражает начало цикла снижения ставок.

Анализ доходности и макро-арбитраж:

Дебютный выпуск АО «Алиум» предлагает ориентир доходности до 19,56% (при купоне 18% с ежемесячной капитализацией). Данная ставка формирует аномально высокую премию (более 500 базисных пунктов) к кривой безрисковой доходности и к ключевой ставке ЦБ (14,5% на момент размещения). Столь агрессивная премия за риск является платой эмитента за: а) отсутствие публичной кредитной истории (дебютная премия), б) статус рейтингового действия «под наблюдением», в) общую нервозность рынка относительно уровня корпоративного долга в фармацевтическом секторе.

Фундаментальное преимущество выпуска Алиум-001Р-01 заключается в механизме «лок-ин» — жесткой фиксации сверхдоходности на срок 2 года в отсутствие права досрочного отзыва (колл-оферты). На фоне цикла монетарного смягчения, когда консенсус ожидает падения ставки ЦБ до 12% к концу 2026 года, флоатеры Биннофарма будут терять свою привлекательность. Напротив, цена облигации Алиум с фиксированным купоном 18% начнет стремительно расти. При снижении рыночных доходностей в эшелоне A-грейда до условных 14-15%, курсовая стоимость тела облигации Алиума (с дюрацией около 1,7 лет) прибавит 5-7% к номиналу. Совокупная доходность инвестора, формируемая из ежемесячных выплат и прироста тела, может превысить 25% годовых в случае продажи актива на вторичном рынке через год.

6. Выводы об инвестиционной привлекательности

Синтезируя результаты фундаментального финансового, операционного и макроэкономического анализа, формируются следующие выводы и инвестиционные рекомендации:

- Оценка финансовой устойчивости АО «Алиум»: Кредитный риск эмитента классифицируется как умеренный и приемлемый для консервативных портфелей. Присвоение статуса «под наблюдением» от агентства «Эксперт РА» является объективной реакцией на пиковую долговую нагрузку консолидированной материнской группы (Долг/EBITDA 3,4x). Однако сильный операционный профиль (маржа EBITDA на уровне 9 млрд руб.), высокая рентабельность, стабильный спрос на медикаменты и поддержка конечного бенефициара (АФК «Система») надежно купируют риски дефолта на горизонте обращения выпуска (1-2 года). Риск потери ликвидности АО «Алиум» минимален ввиду наличия открытых кредитных линий на 3,15 млрд руб. и отлаженного механизма факторинга.

- Макроэкономический арбитраж выпуска Алиум-001Р-01: Дебютный выпуск АО «Алиум» формирует исключительную возможность для инвесторов. При ключевой ставке ЦБ РФ в 14,5% и ее устойчивом тренде к снижению до 12%, фиксация доходности на уровне 19,56% (с ежемесячным купоном 18%) сроком на 2 года генерирует колоссальную премию за риск. Структура выпуска (отсутствие амортизации и отсутствие права досрочного отзыва эмитентом) идеальна для стратегии ставок на снижение кривой доходности. Инвестор получает как мощный кэш-флоу, так и уверенный потенциал роста рыночной стоимости тела облигации.

- Стратегическое преимущество перед торгующимися аналогами: На фоне запуска цикла монетарного смягчения, классические облигации с фиксированным купоном (как Алиум-001Р-01) получают неоспоримое математическое преимущество перед флоатерами материнской компании (Биннофарм 001Р-03 и 002Р-01), доходность которых начнет органически схлопываться в 2026 и 2027 годах.

Что в итоге?

Дебютные облигации Алиум-001Р-01 (рейтинг ruA) представляют собой оптимальный баланс инвестиционного качества и высокой («премиальной») доходности. Размещение рекомендуется для широкого круга инвесторов (в том числе неквалифицированных) для формирования стержневой, среднесрочной (2 года) базы долгового портфеля. Целевое назначение заимствований прозрачно (развитие биотехнологий, рефинансирование, оборотный капитал), что подтверждает долгосрочную жизнеспособность бизнес-модели эмитента. Участие в первичном размещении позволит зафиксировать доходность до момента массовой рыночной переоценки актива.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ