Вы работаете официально, платите налоги, не нарушаете закон. Но однажды банк присылает запрос документов — или просто ограничивает доступ к счёту. Это не случайность и не ошибка. Это алгоритм.

Банк — не просто расчётный сервис. Он обязан вас контролировать

По закону 115-ФЗ «О противодействии легализации доходов» каждый банк обязан отслеживать подозрительные операции и при необходимости блокировать счёт. Особое внимание система уделяет ИП с минимальными расходами: деньги приходят, деньги уходят, расходной части нет — похоже на транзит.

Светофор ЦБ: как банк оценивает ваш уровень риска

Банк России разработал методологию оценки клиентов (550-П). Каждому присваивается один из трёх уровней:

• 🟢 Зелёный — нормальное обслуживание без ограничений

• 🟡 Жёлтый — повышенное внимание, банк может запросить документы

• 🔴 Красный — ограничение дистанционного банкинга. Опасно вдвойне: существует межбанковский обмен (639-П), данные о клиентах высокого риска передаются другим банкам

Воспользуйтесь данным сервисом - в личном кабинете налогоплательщика вы можете посмотреть раздел "как меня видит налоговая" и у вашего банка есть доступ к этому сервису - очень интересно убедится в том что у тебя все хорошо и какие операции выглядит для банка подозрительными.

Что банк считает подозрительным у ИП

• Деньги пришли — сразу ушли (мгновенный вывод = транзит)

• Нет расходов с ИП-счёта (счёт выглядит «нежилым»)

• Нет налоговых платежей с этого счёта

• Суммы от 600 000 рублей (обязательный контроль по ст. 6 закона 115-ФЗ)

• Множество переводов физическим лицам

Пять принципов законопослушного ИП

Принцип 1. Сначала налоги — потом вывод.

Перечислите авансовый платёж по УСН и страховые взносы до вывода. Система видит закрытый цикл. Помните про льготу: ИП без сотрудников на УСН «Доходы» вправе уменьшить налог на 100% фиксированных взносов (в 2026 году — 57 390 рублей).

Принцип 2. Не выводите деньги сразу после поступления.

Дайте средствам «отлежаться» несколько рабочих дней. Это время можно использовать с пользой: разместить на краткосрочном депозите на р/с .

Кстати, в 2026 году больше не надо отчитываться за полученные проценты от размещения на депозиты по УСНО и платить с них налоги. Теперь налоговая база по процентам на вкладах ИП суммируется с базой физ лица. Вот законы:

изменения внесены Федеральным законом от 28.11.2025 №425-ФЗ

Общая норма: ст. 214.2 НК РФ (правила НДФЛ для физических лиц).

Для УСН: пп.3 п.1.1 ст. 346.15 НК РФ. Эта статья определяет доходы, которые не учитываются при налогообложении бизнеса.

Для АУСН: ч.5 ст. 2 ФЗ от 25.02.2022 № 17-ФЗ.

Для ОСНО: ИП на ОСНО уплачивали НДФЛ с доходов по банковским вкладам и ранее (гл.23 НК РФ). Здесь также руководствуемся ст. 214.2 НК РФ и с 2025 года - пп.9 п.2.1 ст.210 НК РФ.

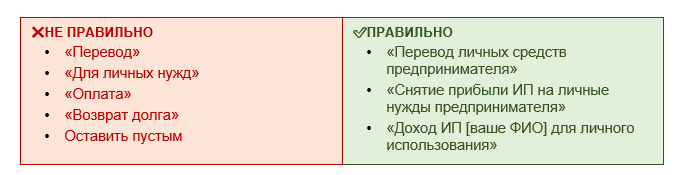

Принцип 3. Правильно оформляйте назначение платежа.

✅✅ «Перевод личных средств предпринимателя»

✅ «Доход ИП [ФИО] для личного использования»

✅ «Снятие прибыли ИП на личные нужды предпринимателя»

Принцип 4. Показывайте банку живой бизнес.

Оплачивайте рабочие расходы с ИП-счёта: сервисы, связь, реклама, обучение, пошлины. Важна регулярность и экономический смысл.

Принцип 5. Имейте документы.

Договор или акт с каждым крупным клиентом — ваша страховка при банковском запросе.

Что категорически нельзя делать

• 🚫 Снимать наличные с бизнес-карты в банкомате

• 🚫 Переводить деньги на счета родственников с возвратом

• 🚫 Копить налоговые долги свыше 10 000 рублей (ст. 76 НК РФ)

• 🚫 Игнорировать запросы банка

Нормативная база

Юлия Макарова — инвестиционный советник, реестр ЦБ РФ №113.

Материал носит исключительно образовательный характер и не является юридической консультацией. Не является рекламой финансовых организаций.