Сразу шокирую: Т-Технологии – это не банк. Это в том числе банк. Т-Технологии это тех.компания, вокруг которой строится экосистема финансовых и лайфстайл-сервисов: мобильные приложения, бизнес-решения, онлайн-услуги. А её фундамент - крупнейший онлайн-банк России с 50+ млн клиентов

Мы сами относим Т-Технологии к банковскому сектору, хотя правильнее к бигтеху, рядом с Яндексом и VK. И тогда представьте мультипликаторы, но обо всем по порядку

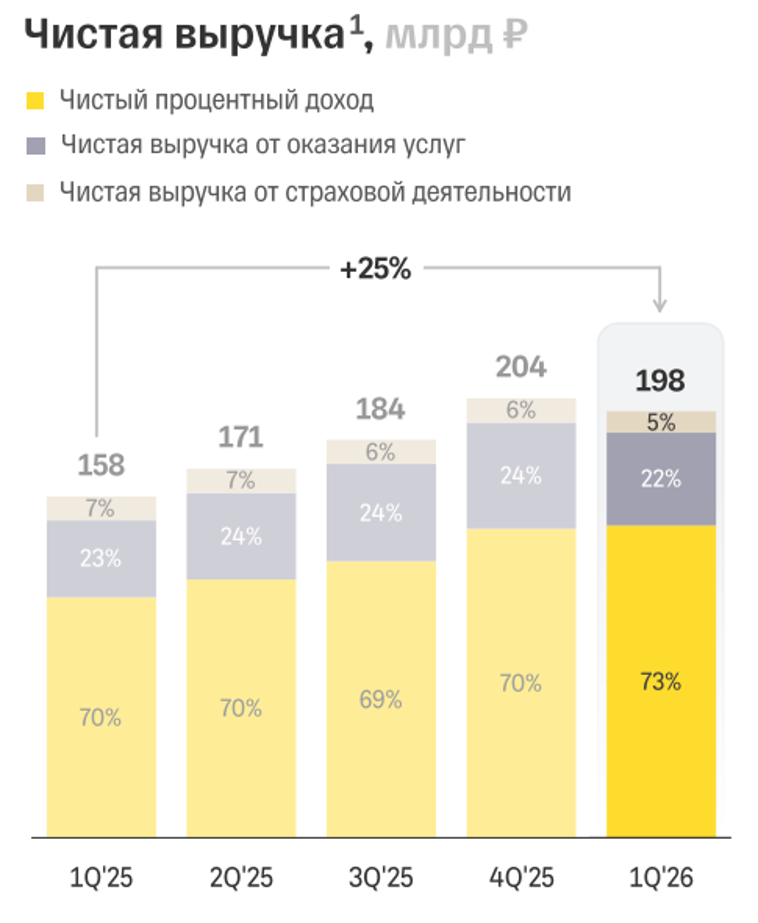

📊 Финансы

Основа выручки – розничное кредитование (40%) + B2B (28%) + повседневные сервисы (19%).

Рост год к году на 25%. Бизнес менее зависим от ключевой ставки, чем классический банк. Как любая фин.организация, конечно – влияет уровень дефолтности, но тут условно-комиссионный бизнес, четко покрываемый стоимостью. Нет низкомаржинальных сегментов

Попробуем измерить эффективность «по-технологичному». EBITDA для банков считать сложно: процентные доходы и расходы это и есть их бизнес, поэтому стандартная формула не работает. Чтобы сопоставить с другими техами, можно использовать EBTDA (прибыль до налогов + амортизация): EBTDA ₽314 млрд

Мультипликаторы:

EV/EBITDA 3,3

P/E 4,3

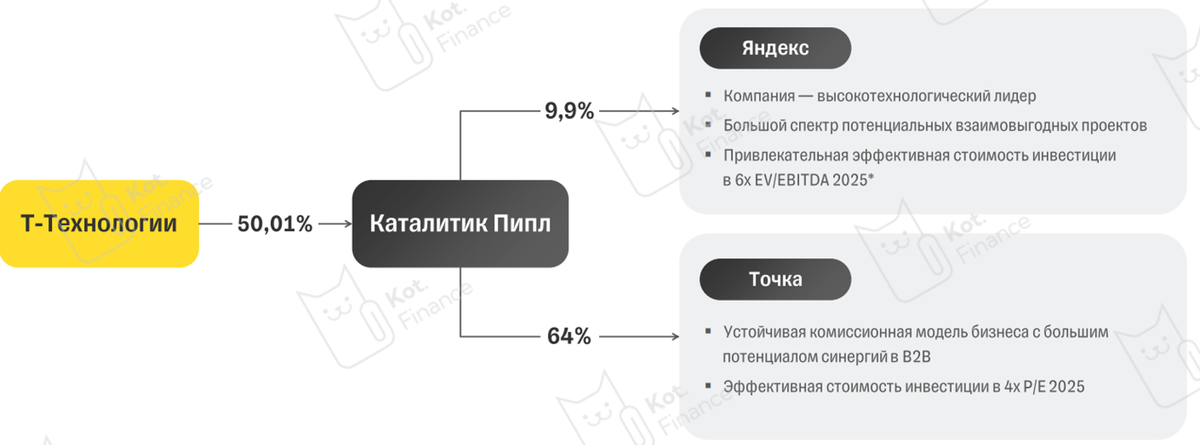

Помимо классических мультипликаторов стоит обратить внимание на портфельные активы. Т-Технологии косвенно владеют Яндексом и Точкой. Эффективная доля в Я 5%, в Точке 32%. Как это будет кристализовано в стоимости не понятно. Раскрытие может быть через M&A, но дело не быстрое

👍Плюсы

+ супер-цена для финтех-компании. Т-Тех всего 1 раз торговался ниже капитала: в 2015 году. Но это был другой бизнес

+ Т формирует вокруг себя экосистему продуктов и сервисов: им не нужен просто кредит как самоцель. Т делает удобным весь пусть пользователя: человеку нужен товар или услуга, а не деньги. Так реализуй задуманное сразу: сервисы BNPL (buy now pay later), удобные карты, рассрочки, а также путь в магазины прямо из приложения

+ супер ROE (5-летний ROE 30%) на конкурентном рынке

+ Т-Тех это не только банк, и все, чем мы привыкли пользоваться. Это ещё и доля в Яндексе и Точке, которые стоят денег. К примеру, рыночная стоимость 5% Яндекса 80 млрд

+ Кот.Финанс состоит из авторов, работающих в банках и лизинговых. И мы видим, как строится работа в Т-Лизинг со стороны: оттачивается продукт, ничего не происходит. А потом «бам» - масштабирование, и клиенты конкурентов уже в Т. Есть нюансы, но это так

~ дивиденды небольшие на фоне Сбера. Но payout в Т 20-25% (в IV квартале 22%), и остальное идет в капитал и развитие. Думаю, после серии поглощений, Т придет к повышению доли чистой прибыли, отдаваемой на дивиденды. Но цена акций будет другой ☝️

⚡️Риски

🔻M&A: это всегда сложно переваривать другие бизнесы. Но с Росбанком получилось. На очереди Авто ру – думаю, тут будет легче, т.к. это интеграция платформы в собственную экосистему. Должна войти как пазл. С Точкой не знаю, зависит от усилий менеджмента

🔻доп.эмиссия для Точки: я никогда не понимал, если происходит одновременно выплата дивидендов и доп.эмиссия для поглощения. Есть плохой пример – ВТБ и ВБ: рынок не понимает это намерение. И, надеюсь, будет хороший пример Т и Точка. Но саму идею допки и дивидендов не понимаю. Нужен капитал – не распределяй. Тут две мысли:

- или Т стремится показать див.трек для красивых презентаций и графиков (инвесторы любят растущие дивиденды)

- или Точку купить за деньги не получится, дело не в кэшэ и они хотят долю в объединенной компании. Какие ваши версии? Пишите в комментарии!

🐾 Выводы

Да, для банков оценка >1 капитала – высокая, но банк – это деньги, а финтех – это технологии. Т формирует вокруг себя экосистему. Я помню, что слово «экосистема» было модным с 2020, но мало кто в действительности смог её сформировать. Монетизации сервисов и интеграции их в нашу жизнь не нужно кредитное плечо. Нужен хороший продукт. И Т делает отличный продут. Впереди интеграция Авто ру и Точки, новые проекты Т-Инвестиций

Оценка финтеха через P/BV теряет смысл: сколько стоит банк? - все привыкли сравнивать с капиталом. Лизинг и страхование тоже можно. А дальше? Сколько стоит Т-Инвестиции? Сколько стоит лайфстайл приложение? Сколько стоят сервисы поиска билетов и отелей? Пульс? Мобайл? Пожалуй, оценка по денежному потоку справедливее. И Т дёшев. В портфеле акций котов Т занимает почетное место с долей 10%

Полезно? Ставь👍

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!