Судя по данным за первое полугодие 2026-го, отрасль продолжает откат к реальности «дорогих денег».

- Падение объемов работ.

Объем выполненных работ по виду деятельности «Строительство» в I

квартале 2026 года составил 2,91 трлн руб., что в сопоставимых ценах на 10% меньше, чем годом ранее. В январе сектор просел на 5,5%, в феврале — еще на 1,1%. - Снижение ввода жилья. Площадь введенного жилья за январь–март сократилась на 28,2% в годовом выражении. Частично это компенсирует динамика МКД: за пять месяцев 2026 года в многоквартирных домах введено 12,2 млн кв. м — плюс 5,6% к прошлому году.

- Регистрация новых компаний падает. В январе–апреле 2026 года регистрация новых строительных компаний сократилась на 10,4% по сравнению с аналогичным периодом прошлого года. Пик новых регистраций пришелся на 2023 год (54,4 тыс.), а затем показатель пошел вниз — 49 тыс. в 2025 году.

- Долговая нагрузка бьет рекорды. Совокупный долг застройщиков достиг 481% от EBITDA — это максимум за всю историю наблюдений. Почти 37% прибыли компаний уходит только на выплату процентов по кредитам. Портфель заказов в январе 2026 года составлял менее чем на месяц вперед — минимальный уровень за все время.

- Инвестиции сворачиваются. Объем вложений в площадки под девелопмент в России за январь–март 2026 года сократился на 31% по сравнению с прошлым годом, до 82,4 млрд руб.. В Москве и области инвестиции в участки упали на 49,2%.

- Импортозамещение набирает обороты. К 2025 году доля иностранных стройматериалов на рынке не превысила 4%, а с 2026 года ускоренный вывод отечественных аналогов на рынок сокращен до 10 дней. Импортозамещение в некоторых сегментах достигает 85%.

- Себестоимость продолжает расти. В 2026–2027 годах девелоперы прогнозируют рост себестоимости еще на 15–20% после скачка на 40–60% в 2022–2025 годах. Зарплаты в строительстве за год выросли на 23% (в среднем по рабочим профессиям — лишь на 11%).

- Ипотека меняется. Льготная IT-ипотека под 6% годовых действует с 2026 года, но максимальная сумма кредита теперь единая для всей страны — 9 млн руб., а программа не распространяется на Москву и Санкт-Петербург.

🔍 Что говорят цифры: главные противоречия и тренды

Статистика выявила несколько любопытных моментов.

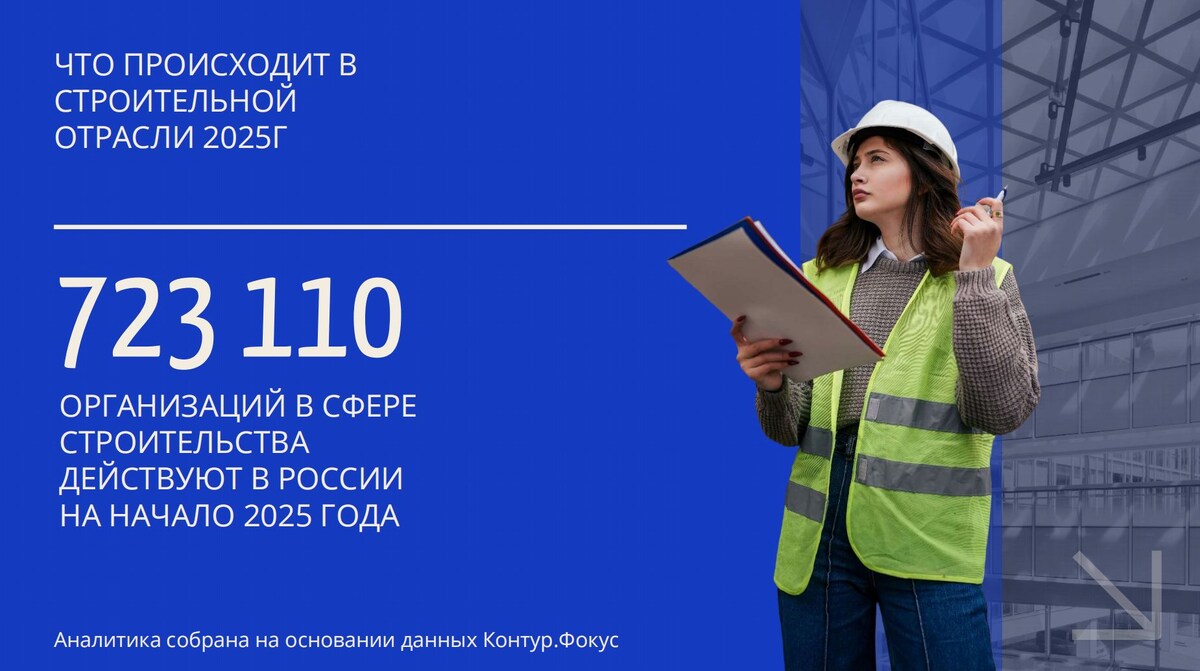

От 300 000 к поляризации. По данным Rusprofile, количество действующих строительных организаций в России колеблется около 300 тыс. крупный бизнес и более 400 тыс средний и мелкий, но почти 18 тыс. фирм находятся в процессе ликвидации, реорганизации или банкротства.

Происходит естественный отсев: с рынка уходят те, для кого строительство не являлось профильным бизнесом, а устойчивые компании с опытом только укрепляют позиции.

От массовой застройки к качеству. В Минстрое считают, что структурные изменения в многоквартирном строительстве станут заметны уже к концу 2026 года.

Ключевой тренд — переход от массовой застройки к более сбалансированным проектам с развитой инфраструктурой и повышенными требованиями к качеству жилья.

От ручного труда к технологиям.

Утверждены новые правила проектирования многоквартирных домов со

стальным каркасом, что должно ускорить строительство и снизить нагрузку

на фундаменты. Активно внедряется BIM-проектирование и системы искусственного интеллекта для контроля стройки.

🎯 Региональный срез: где строят больше всего

Данные об инвестициях в текущие строительные проекты показывают четкую

географию деловой активности. Москва (1,32 трлн руб.) и Московская

область (0,67 трлн руб.) вместе аккумулируют 17% всех вложений, но их

доля снижается — новые стройки активнее запускаются за пределами

столичной агломерации, где фокус смещается на инфраструктурные и

энергетические проекты. Тройку наиболее активных регионов замыкает Красноярский край (0,60 трлн руб.), а Самарская область занимает второе место с долей 6,2%.

🔮 Прогнозы и сценарии: чего ждать дальше

По прогнозам GlobalData, российская строительная отрасль сократится в реальном выражении на 1,7% в 2026 году и на 0,4% в 2027 году из-за затягивания конфликта, дефицита кадров и роста стоимости материалов.

Однако есть и позитивные сигналы: несмотря на спад в отдельных

регионах, общий объем запуска новых проектов по стране остался на уровне

среднемесячных значений 2025 года, что говорит о постепенном

возвращении рынка к более спокойному ритму.

Во втором квартале 2026 года Минстрой фиксирует сокращение

покупательского спроса и финансовых запасов прочности организаций, но

обсуждается разработка дополнительных мер поддержки малого и среднего

строительного бизнеса.

✍️ Выводы

Строительная отрасль России в 2026 году переживает структурную перестройку:

от рывка 2023–2024 годов к жесткой экономии и консолидации. Ключевые

драйверы ближайших лет — импортозамещение, цифровизация и переход к

более качественным, технологичным проектам. Выживут те компании, которые смогут адаптироваться к «дорогим деньгам», справятся с дефицитом кадров и предложат рынку не просто квадратные метры, а готовые решения с

инфраструктурой и сервисом.

Подписывайтесь на наш канал в Дзен — здесь мы разбираем цифры, тренды и прогнозы без "воды"