Перевод средств ИП с расчетного счета на личную карту — не «выплата зарплаты» и не «дивиденды», а внутреннее движение собственных денег предпринимателя. По ст. 209 ГК РФ собственник вправе распоряжаться имуществом по своему усмотрению, а п. 1 ст. 23 ГК РФ прямо указывает: ИП не утрачивает статуса физлица, следовательно, дополнительным налогом такая операция не облагается.

Проблема в другом. Банки обязаны мониторить операции по Федеральному закону от 07.08.2001 № 115-ФЗ, и слишком частые или крупные переводы себе на карту автоматически попадают в зону внимания. Блокировка счета по ст. 7 115-ФЗ возможна даже при формально законных операциях, если их структура выглядит подозрительно. Поэтому правила безопасных переводов сводятся к трем вещам: правильное назначение платежа, разумная частота, своевременная уплата налогов.

Все о блокировке счета по 115-ФЗ: законодательство, критерии риска и алгоритм снятия блокировки

Дарья Алексеева

Облагается ли перевод себе налогом

Сам по себе перевод денег с расчетного счета ИП на личную карту физлица не образует объекта налогообложения. Налог платится с дохода, а не с факта перемещения денег между своими счетами.

Логика зависит от системы налогообложения и налоговой нагрузки предпринимателя:

- УСН «доходы» 6% — налог считается со всей выручки, поступившей на расчетный счет. После уплаты налога остаток — собственные средства предпринимателя.

- УСН «доходы минус расходы» — налог по ставке до 15% (региональные ставки могут быть ниже) с разницы между доходами и подтвержденными расходами. Перевод себе расходом не признается.

- ОСНО — НДФЛ с предпринимательской прибыли по прогрессивной шкале ст. 224 НК РФ плюс НДС и страховые взносы. Перевод себе на личную карту НДФЛ второй раз не облагается, поскольку это уже посленалоговые деньги.

- ПСН — налог уплачен в виде стоимости патента, остаток выручки свободен для личного использования.

- НПД (самозанятые-ИП) — налог 4% или 6% уплачен с каждого поступления, после чего оставшиеся деньги налогообложению не подлежат.

- Страховые взносы. ИП платит фиксированные взносы за себя по ст. 430 НК РФ независимо от того, переводит он себе деньги на карту или нет. С самих переводов взносы не начисляются — это не выплаты в пользу физлица в смысле ст. 420 НК РФ, поскольку ИП и физлицо — один субъект.

Страховые взносы ИП за себя в 2026 году: размер, сроки и правила уплаты

Александра Кадынцева

Способы перевести деньги ИП себе

Для перемещения денежных средств с расчетного счета предпринимателя на личный счет физлица доступно несколько способов.

Перевод на личную карту или счет физлица

Самый распространенный вариант — перевод с расчетного счета ИП на карту физлица. ИП открывает в любом банке счет физического лица с привязанной картой и переводит средства через интернет-банк. Если счет физлица открыт в том же банке, перевод обычно мгновенный и без комиссии. Между разными банками работает Система быстрых платежей.

Лимит бесплатных переводов в 30 млн руб. в месяц действует для переводов физлица между своими счетами в разных банках. Для переводов со счета ИП на карту через СБП тарифы и лимиты устанавливает банк — это операция между бизнес-счетом и счетом физлица, она не подпадает под «Ме2Ме»-лимит.

Бизнес-карта, привязанная к расчетному счету

ИП может оплачивать личные расходы корпоративной картой, выпущенной к расчетному счету. Это не нарушение, потому что деньги принадлежат предпринимателю. Минус — снятие наличных с такой карты часто облагается повышенной комиссией и попадает в фокус автоматизированных систем банков.

Снятие наличных в кассе или банкомате

Снять можно любую сумму, но крупные операции попадают под обязательный контроль по ст. 6 ФЗ № 115-ФЗ. С 2021 года порог в 600 000 руб. в прежнем виде отменен: контроль зависит от типа операции и субъекта (для ряда операций по счетам юрлиц и ИП порог — 1 000 000 руб.). Сведения передаются в Росфинмониторинг автоматически банком — это не блокировка и не штраф, а обязательный обмен данными.

Назначение в чеке должно быть корректным: «снятие прибыли» или «снятие средств на личные нужды ИП». Многие банки устанавливают повышенные тарифы за снятие крупных сумм — это законно и регулируется договором РКО, а не нормами НК или ГК.

Назначение платежа при переводе ИП себе: что писать

Формулировка в платежном поручении — главный технический момент, на котором ИП теряет деньги и время. Назначение платежа при переводе ИП себе должно быть конкретным: автоматизированные системы банков ориентируются на текст поля 24 платежки.

Правильные формулировки:

Цель операции - Корректная формулировка

Вывод прибыли на личную карту - «Перевод собственных средств ИП на личные нужды. НДС не облагается»

Вывод после уплаты налогов - «Перевод собственных денежных средств, оставшихся после уплаты налогов. НДС не облагается»

Пополнение бизнес-счета из личных - «Внесение собственных средств на расчетный счет ИП. Без НДС»

Перевод между своими расчетными счетами - «Перевод собственных средств между счетами ИП [ФИО], ИНН [...]. Без НДС»

Дополнительно банки проставляют код вида дохода в платежных поручениях согласно Указанию Банка России от 25.03.2022 № 6104-У. Коды 1–5 применяются к выплатам, на которые распространяются ограничения взыскания по ФЗ № 229-ФЗ (зарплата, пособия, алименты и пр.). Перевод собственных средств ИП себе на личную карту в эту категорию не входит — поле кода обычно остается пустым. Главное — корректная формулировка назначения платежа.

Чего писать нельзя:

- «Зарплата» или «выплата заработной платы». ИП не может быть работодателем самому себе: трудовые отношения требуют двух сторон по ст. 20 ТК РФ. Налоговая при камеральной проверке запросит пояснения и не увидит данных в РСВ и 6-НДФЛ.

- «Дивиденды» или «распределение прибыли». Дивиденды — категория для юридических лиц по ст. 43 НК РФ, к ИП неприменима.

- «Возврат займа» или «выдача займа самому себе». Договор займа невозможен, когда заемщик и заимодавец совпадают в одном лице (ст. 413 ГК РФ — обязательство прекращается совпадением должника и кредитора).

- «Подотчет». Подотчетные суммы — инструмент расчетов с работниками (Указание Банка России от 11.03.2014 № 3210-У, п. 6.3). ИП без работников не может оформить подотчет самому себе: подотчетное лицо должно быть в трудовых или гражданско-правовых отношениях с организацией/ИП (ст. 20 ТК РФ).

- Пустое поле. Платеж без назначения автоматически попадает в категорию подозрительных по 115-ФЗ.

Как не попасть под блокировку по 115-ФЗ

Закон 115-ФЗ не устанавливает фиксированного процента или суммы, при превышении которых банк обязан заблокировать счет. Решение банк принимает на основе внутренних правил контроля, например, Методических рекомендаций Банка России № 18-МР от 21.07.2017.

Методические рекомендации — не закон прямого действия и не обязательны для ИП, но банки руководствуются ими при оценке клиентов. Несоответствие рекомендациям — повод для запроса документов и приостановки операций по ст. 7 115-ФЗ.

Ориентиры безопасности, на которые опираются банки:

- Налоговая нагрузка. Часто банки выделяют как признак повышенного риска ситуацию, когда сумма уплачиваемых со счета налогов и взносов составляет менее 0,9% от дебетового оборота. Безопасный коридор — от 0,9–1,0% и выше.

- Доля переводов на личные карты. Если значительная часть оборота уходит на счета физлиц (включая самого ИП), банк может расценить это как обналичивание.

- Пауза между поступлением и выводом. Когда деньги приходят и через час-два уходят на личный счет, это типовой признак транзитной схемы.

- Остаток на счете. Регулярное обнуление расчетного счета — маркер риска.

- Документальное подтверждение поступлений. Договоры с контрагентами, акты, накладные должны быть готовы к представлению по запросу банка.

Если банк запросил документы, срок ответа обычно составляет 3–7 рабочих дней — конкретные сроки прописаны в договоре РКО. Игнорировать запрос нельзя: счет уйдет в категорию высокого риска. Готовьте договоры, акты, налоговые декларации, платежки об уплате налогов.

Сдавайте отчетность в ФНС вовремя — без риска блокировки счета

Сервис 1С-Отчетность позволяет отправлять декларации и авансовые платежи в ФНС прямо из 1С, отслеживать статус доставки и не пропускать сроки. Меньше вопросов от банка — больше свободы в распоряжении деньгами. Подключить

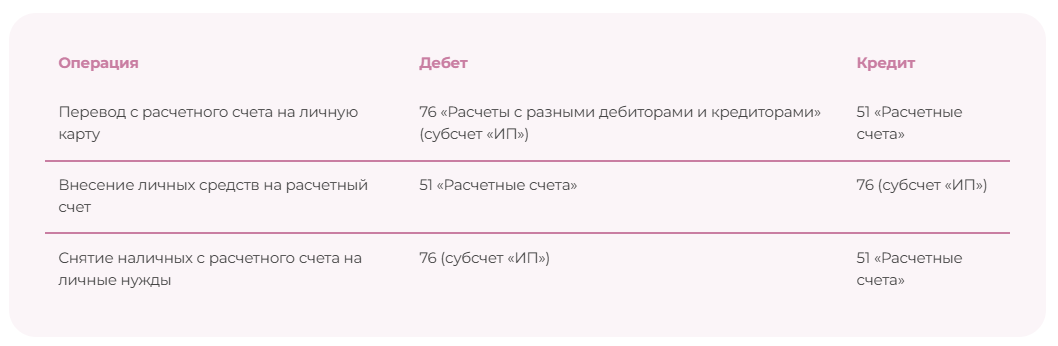

Перевод между своими счетами ИП

Если у предпринимателя несколько расчетных счетов в разных банках, перевод между своими счетами ИП — это внутренняя операция одного лица. Налогообложения не возникает: это не доход и не расход, а движение собственных денег. В назначении пишется «Перевод собственных средств между счетами ИП [ФИО], ИНН [...]. Без НДС».

- В учете такая операция отражается проводкой по счету 51 «Расчетные счета» (при ведении учета по плану счетов): Дт 51 (счет получателя) — Кт 51 (счет отправителя).

- Для ИП без обязательного бухучета (большинство применяющих УСН, ПСН, НПД) проводки не нужны — достаточно банковской выписки.

Лимиты на переводы себе: правила для ИП

Жесткого федерального лимита на сумму перевода ИП себе на карту нет. Ограничения устанавливают банки в рамках тарифов РКО — это законно и не противоречит ГК РФ.

Типовые ориентиры (зависят от банка и тарифа):

- В рамках одного банка между своими счетами — часто без лимитов и без комиссии.

- Через СБП с расчетного счета на личную карту — лимиты и тарифы устанавливает банк-отправитель.

- Снятие наличных — лимит в день/месяц и повышенная комиссия при превышении.

- Крупные операции подлежат обязательному контролю по ст. 6 ФЗ № 115-ФЗ — это не запрет, а уведомление Росфинмониторинга.

Конкретные цифры лимитов и тарифов смотрите в договоре РКО и в действующих тарифах банка — они меняются и регулируются договором, а не законом.

Пошаговая инструкция: перевод через интернет-банк

1. Откройте раздел «Платежи» или «Переводы» в личном кабинете для бизнеса.

2. Выберите тип операции «Перевод физическому лицу» или «Перевод на свой счет».

3. Укажите реквизиты: ФИО получателя (совпадают с ФИО предпринимателя), номер карты или счета, БИК и наименование банка-получателя.

4. В поле «Назначение платежа» впишите: «Перевод собственных средств ИП на личные нужды. НДС не облагается».

5. Проверьте сумму и комиссию (банк показывает ее до подтверждения).

6. Подтвердите операцию.

Перевод внутри одного банка обычно зачисляется мгновенно; между разными банками через корсчет — в срок не более 3 рабочих дней со дня списания со счета плательщика (п. 5 ст. 5 ФЗ № 161-ФЗ). Переводы через СБП проходят за секунды и доступны круглосуточно.

Бухгалтерские проводки для ИП с учетом

ИП на УСН, ПСН и НПД освобождены от ведения бухгалтерского учета по ст. 6 402-ФЗ. Проводки нужны только тем, кто ведет учет добровольно или применяет ОСН.

Счет 76 здесь — условное решение, поскольку у ИП нет счета 75 «Расчеты с учредителями» (он применяется только в организациях). В книгу учета доходов и расходов (КУДиР) переводы себе не вносятся — это не доход и не расход.

Частые ошибки при переводе себе

Ниже представлены распространенные ошибки при переводе денежных средств ИП себе на счет.

- Назначение «зарплата» или «дивиденды». Налоговая потребует пояснений, в худшем сценарии — попытается переквалифицировать в выплаты физлицу с доначислением НДФЛ и взносов. Доказывать обратное придется документально.

- Перевод денег до уплаты налогов и страховых взносов. Если предприниматель регулярно переводит себе на карту 100% поступлений и не платит налоги, банк присваивает повышенный риск. Платите авансовые платежи по УСН (ст. 346.21 НК РФ) и фиксированные взносы за себя (ст. 432 НК РФ) равномерно в течение года.

- Вывод всей суммы сразу после поступления. Деньги пришли утром, к вечеру счет пуст — типичный паттерн транзитной схемы. Оставляйте остаток на счете и делайте паузу хотя бы 1–2 рабочих дня.

- Перевод не на свой счет, а сразу родственнику. Банк и ФНС видят прямой вывод с бизнес-счета на счет третьего лица. Правильная схема: сначала на свой личный счет, оттуда — родственнику с корректным основанием (дарение, заем, оплата по договору).

- Игнорирование запроса банка. Если банк просит документы по ст. 7 115-ФЗ, ответьте в срок, указанный в договоре РКО. Молчание ведет к ограничению дистанционного обслуживания и попаданию в межбанковский «черный список» ЦБ.

- Использование бизнес-карты для бытовых покупок без необходимости. Формально это законно, но смешивает личные и предпринимательские расходы и усложняет учет при УСН 15% и ОСН.

Банк запросил документы?

По 115-ФЗ банк вправе запросить договоры, акты и первичные документы в течение 3–7 рабочих дней. Сервис Доки хранит всю первичку в электронном виде и позволяет мгновенно найти нужный документ и переслать его — без бумажного архива и потери времени. Подробнее

Часто задаваемые вопросы

Можно ли переводить себе на карту каждый день?

Запрета нет. Но регулярный ежедневный вывод всей выручки на карту физлица — признак высокого риска по МР Банка России № 18-МР. Безопаснее переводить 1–3 раза в неделю, оставляя на расчетном счете остаток для текущих расходов и налогов.

Есть ли лимит на сумму перевода ИП себе?

Федеральный лимит на сумму перевода между своими счетами не установлен. Ограничения и комиссии — на стороне банка, описаны в тарифах РКО. Крупные операции подлежат обязательному контролю по ст. 6 ФЗ № 115-ФЗ (пороги и условия зависят от типа операции; универсальный порог 600 000 руб. с 2021 года отменен), что означает уведомление Росфинмониторинга, но не запрет.

Нужно ли платить НДФЛ и страховые взносы с перевода себе?

Нет. Перевод себе на карту — не доход и не выплата в пользу физлица в смысле ст. 41 и 420 НК РФ. Налог уже уплачен с предпринимательского дохода (НДФЛ на ОСН либо налог по спецрежиму). Фиксированные взносы ИП за себя платятся отдельно и не зависят от факта перевода.

Что будет, если банк заблокировал переводы по 115-ФЗ?

Банк запрашивает документы, подтверждающие источник средств и деловую цель операций. Срок ответа указан в договоре, обычно 3–7 рабочих дней. После проверки счет разблокируется либо клиенту предлагают расторгнуть договор по п. 5.2 ст. 7 ФЗ № 115-ФЗ. Обжаловать решение банка о применении мер по 115-ФЗ можно через межведомственную комиссию при Банке России — порядок установлен п. 13.4–13.5 ст. 7 ФЗ № 115-ФЗ.

Можно ли оформить заем от ИП самому себе как физлицу?

Нет. Договор займа предполагает двух разных лиц (ст. 807 ГК РФ), а ИП и физлицо — это один субъект. По ст. 413 ГК РФ обязательство прекращается совпадением должника и кредитора. Любые попытки оформить такой «заем» налоговая признает фиктивными.