Многие уже знают: если у гражданина России есть счёт в иностранном банке, о нём нужно уведомлять ФНС и в ряде случаев ежегодно отчитываться о движении денег. Но с иностранными электронными кошельками ситуация менее очевидная.

Именно здесь часто возникает ошибка: человек думает, что электронный кошелёк — это «не банк», «не счёт», «просто приложение», «просто баланс в сервисе», а значит, ФНС это не касается.

На самом деле касается. Но не всегда.

Главная тонкость в том, что иностранный электронный кошелёк не нужно автоматически приравнивать к иностранному банковскому счёту. По нему, как правило, нет обязанности уведомлять ФНС об открытии, но может быть обязанность подать ежегодный отчёт о переводах денег с использованием иностранного электронного средства платежа. Эта обязанность возникает не во всех случаях, а при соблюдении конкретных условий. ФНС прямо разъясняет, что обязанности уведомлять налоговый орган об открытии электронного кошелька нет, но отчёт по нему может потребоваться по правилам валютного законодательства.

Короткий ответ

Да, иностранный электронный кошелёк в ряде случаев нужно «показывать» ФНС.

Но важно правильно понимать, что именно нужно делать:

Не нужно: подавать уведомление об открытии электронного кошелька, как это делается по иностранному банковскому счёту.

Нужно: подать ежегодный отчёт, если за календарный год на такой иностранный электронный кошелёк было зачислено больше 600 000 рублей или эквивалент этой суммы в иностранной валюте.

Именно это часто путают. Человек не обязан сообщать ФНС: «Я открыл иностранный кошелёк». Но если через него прошли существенные поступления, появляется обязанность отчитаться о движении денег.

По действующим правилам физические лица подают отчёт по зарубежным счетам и по переводам без открытия банковского счёта с использованием иностранных электронных средств платежа ежегодно, в общий срок — до 1 июня года, следующего за отчётным.

Что такое иностранный электронный кошелёк

В обычной жизни это может выглядеть как аккаунт в иностранном платёжном сервисе, где у пользователя есть баланс, идентификатор, возможность получать деньги, переводить их, оплачивать товары или услуги, выводить средства на карту или счёт.

Но юридически важнее не название приложения, а функция: используется ли иностранное электронное средство платежа, предоставленное иностранным поставщиком платёжных услуг, для переводов денег без открытия банковского счёта. Закон о валютном регулировании прямо говорит, что резиденты могут осуществлять переводы денежных средств без открытия банковского счёта с использованием электронных средств платежа, предоставленных иностранными поставщиками платёжных услуг, но с установленными ограничениями.

Поэтому ошибка — ориентироваться только на бытовое название. Сервис может называться «кошельком», «аккаунтом», «балансом», «платёжным кабинетом», «виртуальным счётом», но с точки зрения валютного контроля важно, что именно происходит с деньгами.

Если сервис просто показывает расчёты между сторонами, но не даёт пользователю распоряжаться деньгами как платёжным балансом, это одна ситуация.

Если же сервис позволяет хранить деньги, получать зачисления, переводить средства, оплачивать покупки или выводить деньги, это уже повод внимательно проверить, не подпадает ли он под правила об иностранном электронном средстве платежа.

Самая частая ошибка: «это не счёт, значит, отчитываться не надо»

Да, электронный кошелёк — это не всегда банковский счёт. Но из этого не следует, что он вообще не интересует ФНС.

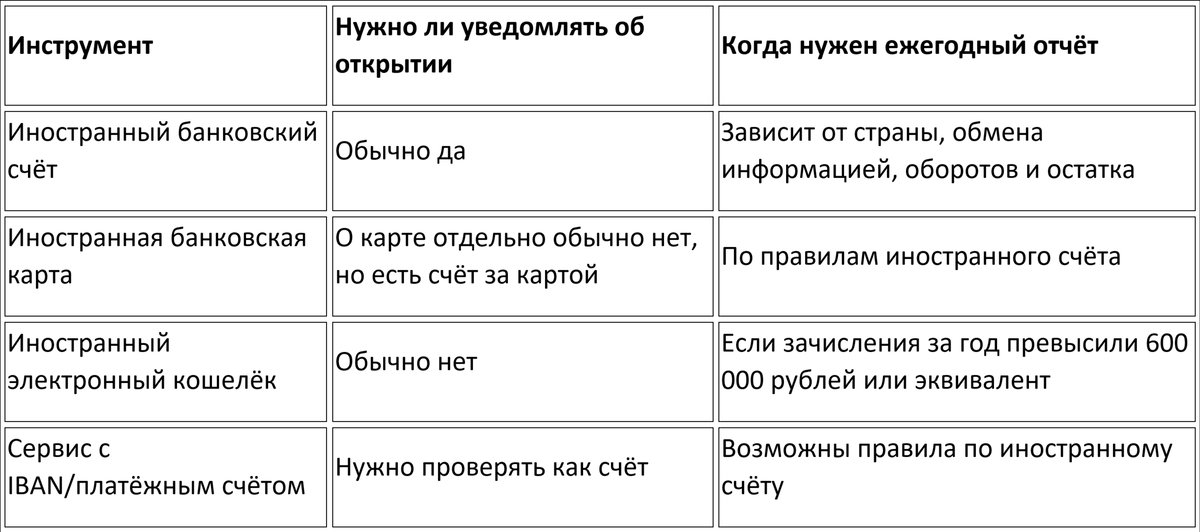

У иностранного банковского счёта и иностранного электронного кошелька разные правила.

По иностранному банковскому счёту обычно возникает обязанность уведомить ФНС об открытии, изменении реквизитов и закрытии счёта. По электронному кошельку такой обязанности нет.

Но по электронному кошельку может возникнуть обязанность подать отчёт о переводах, если сумма зачислений за год превысила установленный лимит.

ФНС отдельно разъясняла: обязанности уведомлять налоговый орган об открытии электронного кошелька нет. При этом отчёт по иностранному электронному кошельку не представляется, если общая сумма зачисленных на него денежных средств за отчётный год не превышает 600 000 рублей или эквивалент этой суммы.

Именно здесь многие ошибаются: они ищут форму уведомления об открытии кошелька, не находят её и делают вывод, что обязанности вообще нет. А обязанность может быть не в уведомлении, а в ежегодном отчёте.

Когда отчёт по иностранному электронному кошельку нужен

Для обычного физического лица ключевое правило такое:

если за календарный год на иностранный электронный кошелёк было зачислено больше 600 000 рублей или эквивалент этой суммы в иностранной валюте, нужно подать отчёт в ФНС.

ФНС в напоминании по отчётности за 2025 год указывала: отчёт по иностранным электронным кошелькам представляется, если общая сумма средств, зачисленных на такой кошелёк за год, превышает 600 000 рублей или эквивалент этой суммы в иностранной валюте; пересчёт делается по курсу на 31 декабря отчётного года.

Здесь важны четыре слова: «общая сумма средств, зачисленных».

Не остаток на кошельке.

Не сумма, которую вы потратили.

Не чистая прибыль.

Не разница между поступлениями и расходами.

А именно все зачисления за год.

Например, если на иностранный кошелёк за год поступило 700 000 рублей, а к концу года осталось 5 000 рублей, отчёт всё равно нужен. Потому что лимит считается по поступлениям, а не по остатку.

Если поступило ровно 600 000 рублей или меньше, отчёт по этому основанию не нужен. В законе используется формулировка о том, что отчётность по электронному средству платежа не применяется, если общая сумма зачисленных средств не превышает 600 000 рублей или эквивалент.

Как считать лимит 600 000 рублей

Лимит считается за календарный год.

Если кошелёк в рублях — всё просто: складываются все поступления за год.

Если кошелёк в иностранной валюте — сумму нужно пересчитать в рубли. ФНС в актуальном разъяснении по отчётности за 2025 год указывала, что пересчёт иностранной валюты производится по курсу на 31 декабря отчётного года.

Пример.

На иностранный электронный кошелёк в течение года поступали доллары, евро или другая валюта. Нужно взять общую сумму зачислений за год и пересчитать её в рубли по курсу на 31 декабря соответствующего года. Если получилось больше 600 000 рублей — отчёт нужен.

При этом важно не путать зачисления с оборотом в бытовом смысле.

Если вы пополнили кошелёк со своей карты, это тоже зачисление на кошелёк.

Если вам поступил перевод от другого лица, это зачисление.

Если платформа перечислила вам выплату, это зачисление.

Если был возврат денег от продавца, технически он тоже увеличил баланс кошелька, поэтому такую операцию безопаснее учитывать при расчёте лимита, если она отражена в выписке как поступление.

Самый осторожный подход: брать выписку по кошельку за год и считать все операции, которые увеличивали баланс.

Считается ли лимит по каждому кошельку отдельно

По формулировке закона лимит применяется к конкретному электронному средству платежа: отчётность не применяется, если общая сумма средств, зачисленных физическому лицу-резиденту на это электронное средство платежа за отчётный год, не превышает 600 000 рублей.

Поэтому в общем случае лимит оценивается по каждому иностранному электронному средству платежа отдельно.

Но здесь нельзя злоупотреблять формой.

Если в одном иностранном сервисе у пользователя один мультивалютный кошелёк с несколькими валютами, не стоит искусственно считать каждую валюту как отдельный самостоятельный кошелёк. Нужно смотреть, как сервис юридически и технически оформляет право пользователя распоряжаться деньгами: это один кошелёк, несколько отдельных кошельков, несколько идентификаторов или разные платёжные инструменты.

Практически безопасная логика такая: если это один аккаунт/кошелёк с одним идентификатором, считайте все поступления по нему. Если у пользователя несколько самостоятельных электронных средств платежа, по каждому нужно отдельно оценить лимит.

Кто обязан подавать отчёт

Правила касаются не всех людей в мире, а валютных резидентов.

Для целей валютного законодательства резидентами являются, в частности, граждане РФ, а также иностранные граждане и лица без гражданства, постоянно проживающие в России на основании вида на жительство.

Но есть важное исключение по сроку нахождения за пределами России.

Требования о подаче отчётов по зарубежным счетам и иностранным электронным средствам платежа не применяются к физическим лицам-резидентам, если за соответствующий календарный год они находились за пределами России более 183 дней.

ФНС в напоминании по отчётности за 2025 год также указывала, что отчёт за 2025 год нужно было представить, если физическое лицо относится к соответствующей категории резидентов и в 2025 году находилось на территории России более 183 дней.

Это ещё одна распространённая ошибка: люди смешивают налоговое резидентство и валютные обязанности.

Для НДФЛ налоговое резидентство — это один вопрос. Для валютного контроля — другой. Гражданин РФ может жить за границей, но при возвращении в Россию и нахождении здесь более установленного срока у него снова могут возникнуть обязанности по отчётам.

Чем электронный кошелёк отличается от иностранной карты

Ещё одна опасная зона — иностранные карты.

Человек может считать, что у него «просто карта», «виртуальная карта» или «карта платёжного приложения». Но ФНС разъясняла: сама по себе выдача иностранной банковской карты или виртуальной карты не создаёт отдельной обязанности уведомлять ФНС именно о карте, однако каждой банковской карте соответствует банковский счёт, об открытии которого физическое лицо-резидент обязано уведомить налоговый орган.

Иначе говоря, нужно смотреть, что стоит за инструментом.

Если это электронный кошелёк без открытия банковского счёта — уведомления об открытии кошелька обычно нет, но может быть отчёт при поступлениях свыше 600 000 рублей.

Если это иностранный банковский счёт, платёжный счёт, IBAN, карточный счёт или счёт в иной финансовой организации — могут включаться правила по иностранным счетам.

Иногда один и тот же сервис может сочетать несколько элементов: электронный кошелёк, карту, счёт, реквизиты для получения переводов, инвестиционный или брокерский функционал. В таких случаях нельзя ограничиваться фразой «это просто приложение». Нужно смотреть документы сервиса, пользовательское соглашение, реквизиты, выписку и то, кто является поставщиком услуги.

Чем электронный кошелёк отличается от зарубежного счёта для отчётности

По зарубежным счетам правила строже и сложнее.

ФНС в 2026 году напоминала, что по счетам в банках и иных организациях финансового рынка в странах ЕАЭС или странах, с которыми действует автоматический обмен финансовой информацией, отчёт нужен при превышении лимитов по зачислениям, списаниям или остатку. А по счетам в банках и иных организациях финансового рынка в остальных странах отчёт представляется независимо от суммы оборотов и остатка.

По иностранным электронным кошелькам логика другая: ключевой показатель — именно сумма зачислений за год свыше 600 000 рублей или эквивалента.

Поэтому нельзя автоматически переносить правила по банковским счетам на электронные кошельки и наоборот.

Условно:

Что именно подаётся в ФНС

По иностранному электронному кошельку подаётся не налоговая декларация, а отчёт по валютному контролю.

Это важно.

Такой отчёт сам по себе не означает, что человек должен заплатить налог именно с этой суммы. И наоборот: если человек получил через иностранный кошелёк налогооблагаемый доход, обязанность по налогу не исчезает только потому, что он подал отчёт о движении денег.

Отчёт по кошельку отвечает на вопрос: какие деньги поступали, списывались и оставались на иностранном электронном средстве платежа.

Налоговая декларация отвечает на другой вопрос: был ли доход и нужно ли платить налог.

Это разные обязанности.

Например, человек мог перевести на иностранный кошелёк свои же деньги с собственного счёта. Для валютного отчёта это может быть зачисление. Но для налога это не обязательно доход.

А может быть обратная ситуация: человек получил оплату за услуги, работу, продажу актива или иной доход через иностранный кошелёк. Тогда нужно отдельно анализировать налоговые последствия: НДФЛ, статус налогового резидента, возможный специальный режим, документы, источник выплаты и характер дохода.

Что указывается в отчёте

Форма отчёта устроена так, что по иностранным электронным средствам платежа заполняются специальные листы.

В отчёте указываются сведения о поставщике платёжных услуг, идентификатор электронного средства платежа, страна, даты предоставления и прекращения права использования, а также показатели по денежным средствам: остаток на начало периода, сумма зачислений, сумма списаний и остаток на конец периода. Для электронных средств платежа предусмотрены отдельные листы 5 и 6 отчёта.

Если кошелёк мультивалютный, сведения о движении денег указываются по валютам. Правила предусматривают, что количество записей по листу 6 должно соответствовать количеству валют электронного средства платежа; суммы отражаются в единицах соответствующей валюты. Если движения денег в отчётном году не было, но отчёт по соответствующему инструменту всё равно подаётся, в нужных полях указывается ноль. Отчёт подаётся один — по всем зарубежным счетам и всем иностранным электронным средствам платежа, которые нужно отразить за соответствующий год. Правила предусматривают заполнение отдельных листов по каждому счёту или электронному средству платежа.

Как подать отчёт

Физическое лицо может подать отчёт разными способами: через личный кабинет налогоплательщика, через оператора электронного документооборота, на бумаге лично или через представителя, а также заказным почтовым отправлением с уведомлением о вручении.

Самый практичный способ — личный кабинет налогоплательщика. ФНС также рекомендует подавать такие отчёты удалённо через личный кабинет, где часть данных может заполняться автоматически, а налогоплательщику остаётся внести сведения о движении денежных средств. Общий срок для физического лица — ежегодно до 1 июня года, следующего за отчётным. Например, за 2025 год ФНС указывала срок представления отчёта до 1 июня 2026 года включительно. Если право пользоваться иностранным электронным средством платежа возникло не с начала года, отчётный период по нему считается с даты предоставления такого права. Если право прекратилось в течение года, период отражается до даты прекращения права использования.

Нужно ли прикладывать выписку

К самому отчёту физическое лицо не всегда обязано сразу прикладывать все подтверждающие документы.

Но налоговый орган вправе запросить подтверждающие документы и информацию. Правила также позволяют физическому лицу представить подтверждающие документы одновременно с отчётом. Если документы составлены на иностранном языке, может потребоваться перевод на русский язык, а в отдельных случаях — нотариальное удостоверение перевода.

На практике лучше заранее сохранить:

- выписку по кошельку за год;

- сведения о владельце аккаунта;

- данные о валюте операций;

- информацию о поставщике платёжных услуг;

- пользовательское соглашение или документы сервиса;

- подтверждение даты открытия, блокировки или закрытия кошелька, если это важно;

- расчёт превышения или непревышения лимита 600 000 рублей.

Это особенно важно, если сумма поступлений близка к лимиту. В спорной ситуации безопаснее иметь расчёт, чем потом пытаться восстановить историю операций за прошлый год.

Совместный кошелёк: кто отчитывается

Если иностранным счётом или электронным средством платежа пользуются совместно несколько лиц, обязанность по отчёту может возникать у каждого резидента.

Правила прямо предусматривают, что если счёт открыт совместно несколькими физическими лицами-резидентами или право использования электронного средства платежа предоставлено совместно нескольким резидентам, отчёт представляет каждый из таких резидентов. Если инструмент используется совместно резидентом и нерезидентом, отчёт представляет резидент.

Это может быть важно для семейных кошельков, общих аккаунтов, совместных финансовых сервисов и ситуаций, когда доступ к платёжному инструменту имеют супруги или родственники.

Если кошелёк открыт, но поступлений нет

Сам факт открытия иностранного электронного кошелька обычно не создаёт обязанности подавать уведомление в ФНС.

Если за год на кошелёк ничего не поступало или сумма зачислений не превысила 600 000 рублей, отчёт по электронному кошельку физическому лицу, как правило, не требуется.

Но это правило не нужно распространять на иностранные счета. Если за «кошельком» на самом деле стоит иностранный банковский или платёжный счёт, нужно отдельно проверять правила по зарубежным счетам.

Если на кошельке большой остаток, но поступлений за год мало

Это одна из самых интересных тонкостей.

Для иностранного электронного кошелька лимит привязан к сумме зачислений за отчётный год. Поэтому сам по себе крупный остаток на кошельке не является тем критерием, который запускает обязанность по отчёту, если в отчётном году зачисления не превысили 600 000 рублей.

Но снова важно не перепутать кошелёк со счётом.

Для иностранных банковских счетов остаток может иметь значение. Для электронного кошелька — ключевой показатель именно сумма зачислений за год.

Если деньги пришли и сразу ушли

Отчёт всё равно может быть нужен.

Например, на иностранный электронный кошелёк поступило 650 000 рублей, а через несколько дней почти вся сумма была потрачена или выведена. Остаток на конец года маленький.

Это не освобождает от отчёта, потому что лимит считается по зачислениям.

Такой случай как раз чаще всего и пропускают: человек смотрит на остаток и думает, что «там почти ничего нет». Но ФНС интересует не только остаток, а движение денег.

Если кошелёк использовался только для покупок

Если вы пополняли иностранный электронный кошелёк и затем оплачивали покупки, пополнения всё равно являются зачислениями на кошелёк.

Если за год такие пополнения превысили 600 000 рублей или эквивалент, появляется риск обязанности подать отчёт.

Например, человек регулярно пополнял иностранный кошелёк для оплаты подписок, сервисов, путешествий, обучения, проживания, покупок в иностранных магазинах. Каждое пополнение увеличивало баланс. В конце года кажется, что это были просто бытовые расходы. Но с точки зрения отчётности важно, сколько всего было зачислено на кошелёк.

Если через кошелёк получали оплату за работу или услуги

Здесь появляются сразу два блока вопросов.

Первый — валютный контроль: нужно ли подавать отчёт по иностранному электронному средству платежа.

Второй — налоги: является ли поступление доходом, нужно ли его декларировать и платить налог.

Сам по себе отчёт по иностранному электронному кошельку не заменяет налоговую декларацию. Если деньги являются доходом, налоговый вопрос нужно решать отдельно.

Кроме того, не все операции с иностранными электронными средствами платежа разрешены без ограничений. ФНС указывает, что физические лица-резиденты вправе использовать иностранные электронные средства платежа для переводов без открытия банковского счёта, но есть исключения и запреты, в том числе по приёму таких средств на территории России в оплату товаров, работ, услуг и результатов интеллектуальной деятельности, а также по операциям, связанным с внешнеторговой деятельностью и договорами займа.

Поэтому если иностранный электронный кошелёк используется не для личных бытовых расходов, а для получения оплаты от клиентов, предпринимательской деятельности, фриланса, оказания услуг или расчётов по внешнеэкономическим договорам, его нужно анализировать особенно внимательно.

Отчётность перед ФНС не делает запрещённую операцию разрешённой. Это разные вещи.

Какие штрафы возможны

Ответственность зависит от нарушения.

Если отчёт нужно было подать, но он не представлен вовсе, КоАП РФ предусматривает штраф за непредставление физическим лицом-резидентом обязательного отчёта о переводах денежных средств без открытия банковского счёта с использованием иностранного электронного средства платежа. Размер штрафа для граждан — от 20 до 40 процентов суммы средств, зачисленных на такое электронное средство платежа за отчётный период.

Если отчёт подан с нарушением установленного порядка, для граждан предусмотрен штраф от 2 000 до 3 000 рублей. Если отчёт подан с опозданием, размер санкции зависит от срока просрочки. При просрочке не более 10 дней возможны предупреждение или штраф от 300 до 500 рублей. При просрочке более 10, но не более 30 дней — штраф от 1 000 до 1 500 рублей. При просрочке более 30 дней — штраф от 2 500 до 3 000 рублей. Отдельно предусмотрена ответственность за незаконные валютные операции, в том числе за переводы с использованием иностранных электронных средств платежа в случаях, не предусмотренных валютным законодательством. По таким нарушениям штраф может составлять от 20 до 40 процентов суммы незаконной валютной операции.

Поэтому ошибка с иностранным электронным кошельком может быть не просто формальной. Особенно если через него проходили крупные суммы.

Главный вывод

Иностранный электронный кошелёк — это не «невидимая зона» для ФНС.

Но и паниковать из-за самого факта его открытия не нужно.

Правильная логика такая:

- если это именно иностранный электронный кошелёк, уведомление об открытии обычно не подаётся;

- если за календарный год на него поступило больше 600 000 рублей или эквивалент, нужно подать отчёт;

- если за сервисом стоит иностранный счёт или карта со счётом, нужно отдельно проверять обязанности по зарубежным счетам;

- если через кошелёк получался доход, налоговые последствия анализируются отдельно;

- если кошелёк использовался для бизнеса, фриланса или расчётов с клиентами, нужно дополнительно проверить валютные ограничения.

Главная ошибка — думать, что раз это «не банк», то ФНС это не касается.

Касается. Просто не в форме уведомления об открытии, а в форме отчёта о переводах по иностранному электронному средству платежа — при превышении установленного лимита.

Было интересно? Подпишитесь!

Если вам нужна профессиональная юридическая поддержка по вопросам иностранных электронных кошельков, зарубежных счетов, отчётности перед ФНС, валютного контроля и налоговых рисков по активам за рубежом — подробнее об активах за рубежом можно узнать по ссылке: https://tarasenko.online/aktivy-za-rubezhom

#иностранныйкошелек #электронныйкошелек #зарубежныйсчет #ФНС #валютныйконтроль #налоги #активызарубежом #отчетвФНС #международноеправо #юрист

Telegram: https://t.me/International_lawyer_tarasenko

Сайт: https://tarasenko.online/