✧ Что случилось?

Вы ждали ребёнка, копили на жильё, рассчитывали на материнский капитал как на стартовый капитал для своей квартиры. Но в 2026 году Минтруд предложил переписать правила игры. Ведомство недовольно: семьи всё чаще тратят маткапитал не на долгосрочные цели (покупку жилья), а на текущие расходы — на ежемесячные выплаты на ребёнка до 3 лет. За первые четыре месяца 2026 года только 18,8% семей направили средства на улучшение жилищных условий (в 2020 году было 58,5%). При этом популярность ежемесячных выплат выросла с 24,5% в 2020 году до 42,8% в 2025-м.

Минтруд предлагает запретить использование маткапитала на ежемесячные выплаты, платные образовательные услуги и накопительную пенсию, оставив в приоритете покупку жилья. Это означает, что семьи с низкими доходами, для которых ежемесячная выплата часто является единственным способом закрыть базовые потребности ребёнка, могут остаться без этой поддержки. Эксперты уже предупреждают: в крупных городах маткапитала недостаточно для покупки жилья без ипотеки, а ипотека для многих семей недоступна.

Пока речь идёт только о проекте, который проходит согласование в правительстве. Официальных решений пока нет, и действующие правила продолжают работать. Но паника уже началась. Разбираемся, что именно предлагает Минтруд, почему это происходит, и как обезопасить себя, если изменения всё же примут.

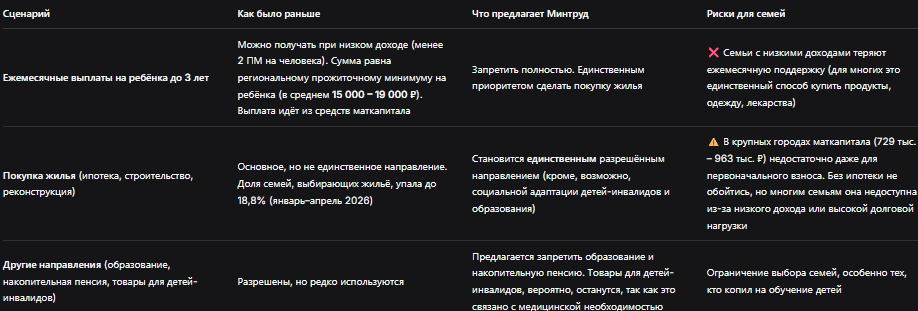

📊 Главная таблица: как меняется использование маткапитала — три сценария

Источник: данные Минтруда, аналитика finuslugi.ru, 72.ru, ntv.ru, riamo.ru.

❖ Почему Минтруд хочет запретить ежемесячные выплаты

Главная причина — стремительный рост популярности ежемесячных выплат за счёт снижения доли семей, направляющих маткапитал на улучшение жилищных условий.

Вот ключевые цифры из статистики Минтруда (по данным на 2025–2026 годы):

- 2020 год: 58,5% семей направляли маткапитал на покупку жилья, 24,5% — на ежемесячные выплаты.

- 2025 год: на жильё — уже только 26,4%, на ежемесячные выплаты — 42,8%.

- Начало 2026 года (январь–апрель): на жильё — всего 18,8%, в то время как ежемесячные выплаты продолжают набирать популярность.

Минтруд обеспокоен: эти средства уходят на «текущее потребление» — питание, одежду, коммунальные услуги, — а не на решение ключевой долгосрочной проблемы: жилищных условий, что, по мнению чиновников, только усугубляет ситуацию. Минтруд также предлагает изменить условия семейной ипотеки: ставка должна снижаться при рождении каждого следующего ребёнка, а сумма кредита для семей с двумя и более детьми — увеличиваться.

Однако эксперты предупреждают о рисках: для семей с низкими доходами маткапитала недостаточно для покупки жилья даже с ипотекой. В результате они окажутся в ещё более сложной ситуации, потеряв и возможность ежемесячной поддержки.

⚖️ Судебная практика 2025–2026: когда суды вставали на сторону семей в вопросах маткапитала

Хотя конкретных судебных решений по отмене ежемесячных выплат пока нет, судебная практика по маткапиталу уже складывается в пользу семей.

🔴 Дело № 1: «Суд обязал банк принять маткапитал для досрочного погашения ипотеки» (2026)

Семья с тремя детьми оформила льготную ипотеку. После рождения четвёртого ребёнка они попытались использовать маткапитал (дополнительные 450 000 рублей) для досрочного погашения долга. Банк отказался, ссылаясь на условия договора. Суд встал на сторону семьи, указав, что маткапитал имеет приоритет над внутренними правилами банка.

Ключевой вывод: если банк отказывается принимать государственные деньги для погашения ипотеки, решение можно оспорить в суде.

🔴 Дело № 2: «Суд разрешил выделить доли детям в ипотечной квартире без согласия банка» (2026)

После погашения ипотеки семья должна была выделить доли детям. Банк требовал согласия на операции с залоговой квартирой. Суд разъяснил: с 2026 года для выделения долей детям в квартире, купленной с использованием маткапитала, согласие банка не требуется. Это упрощает процедуру оформления жилья в собственность всех членов семьи.

Ключевой вывод: закон на стороне семей, использующих маткапитал; банки не вправе чинить препятствия.

🔴 Дело № 3: «Суд взыскал с застройщика неустойку за просрочку сдачи дома, дольщик — многодетная семья» (2026)

Семья с тремя детьми приобрела квартиру в новостройке с использованием маткапитала. Застройщик задержал сдачу дома на 6 месяцев. Суд встал на сторону семьи, взыскав не только неустойку, но и компенсацию морального вреда, подчеркнув, что многодетные семьи — особая категория граждан, чьи права подлежат усиленной защите.

Ключевой вывод: при нарушении сроков строительства многодетные семьи имеют право на полную компенсацию.

✍️ Пошаговая инструкция: как подготовиться к изменениям

Шаг 1. Оцените свою ситуацию и возможности.

Рассчитайте, какой вариант использования маткапитала вам выгоднее: единовременная выплата на жильё или ежемесячные выплаты, позволяющие закрыть текущие потребности. Если вы планируете использовать маткапитал для ежемесячных выплат, уточните, подходите ли вы под критерии: среднедушевой доход семьи не должен превышать двух региональных прожиточных минимумов. Уточните размер прожиточного минимума на ребёнка в вашем регионе (обычно 15 000–19 000 рублей), чтобы рассчитать точную сумму.

Если вы планируете использовать маткапитал для жилья, оцените свои возможности: сможете ли вы оформить ипотеку, потянете ли ежемесячные платежи, хватит ли маткапитала даже на первоначальный взнос (в крупных городах — нет).

Шаг 2. Если вы уже получаете ежемесячные выплаты, проверьте сроки и продление.

Выплаты назначаются на 1 год, затем их нужно продлевать. Если инициатива Минтруда будет принята, возможность продления может быть прекращена. Уточните дату окончания текущей выплаты и заранее подготовьте альтернативные варианты финансирования. Если вы подали заявление на продление, следите за статусом. В некоторых регионах выплаты из маткапитала снова начали продлеваться по заявлению через «Госуслуги», но будьте внимательны: с 2026 года правила могут измениться. Особенно это актуально для жителей регионов, где прожиточный минимум невысок: например, в Калужской области размер выплаты составляет 17 636 рублей, в Новосибирской области — 18 003 рубля, а в Калининградской области — 18 922 рубля.

Шаг 3. Если вы планируете покупку жилья, изучите новые правила.

С 2026 года действуют упрощения при оформлении жилья, купленного с использованием маткапитала. Теперь не требуется согласие банка на выделение долей детям. Это ускоряет процесс оформления и снижает риски. Также вы можете использовать маткапитал для погашения ипотеки, включая первоначальный взнос. Обратите внимание: если вы направите маткапитал на ипотеку, банк обязан принять эти средства. В случае отказа — обращайтесь в суд.

Шаг 4. Следите за новостями и не поддавайтесь панике.

Пока инициатива находится на стадии обсуждения. Окончательное решение ещё не принято. Официальных заявлений о немедленной отмене ежемесячных выплат нет. Однако уже сейчас можно предположить, что если изменения вступят в силу, они затронут только новые заявления. Те, кто уже получает ежемесячные выплаты, возможно, сохранят их до конца установленного срока.

Шаг 5. Если вы попали в сложную ситуацию, обращайтесь за помощью.

Если в связи с возможной отменой выплат ваша семья оказалась в трудной жизненной ситуации, обратитесь в органы социальной защиты по месту жительства. Узнайте о региональных мерах поддержки: в некоторых субъектах РФ действуют дополнительные выплаты, региональный материнский капитал, компенсации на питание детей. Например, Краснодарский край выплачивает региональный капитал на третьего ребёнка и всех последующих детей. Узнайте о таких мерах в вашем регионе.

Бесплатная консультация юриста

💎 Заключение

Инициатива Минтруда — это попытка вернуть материнскому капиталу его первоначальную цель: помочь семье с жильём. Однако для многих семей, особенно с низкими доходами, ежемесячные выплаты являются единственным способом закрыть базовые потребности ребёнка. Полная отмена ежемесячных выплат может лишить их этой поддержки.

В дебатах вокруг маткапитала есть две стороны. С одной стороны, Минтруд апеллирует к статистике: семьи перестали вкладывать средства в жильё, а значит, цель программы не достигается. С другой стороны, эксперты и общественные деятели призывают не забывать о текущих потребностях семей: в период, когда доходы часто снижаются, ежемесячная выплата может быть критически важна.

Пока никаких решений не принято, и действующие правила продолжают работать. Но это не значит, что можно расслабляться. Если вы планируете использовать маткапитал на ежемесячные выплаты, лучше оформить их как можно скорее, пока инициатива не вступила в силу. Если вы планируете покупку жилья, изучите новые правила и готовьтесь к возможному ужесточению условий.

Какой бы путь вы ни выбрали, помните: закон и судебная практика на вашей стороне. Банки не вправе отказывать в использовании маткапитала для погашения ипотеки, а с 2026 года упрощена процедура выделения долей детям. В случае спора вы всегда можете обратиться в суд, который, скорее всего, встанет на вашу сторону.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод: не ждите, пока изменения вступят в силу. Действуйте сейчас. Оцените свои возможности, проконсультируйтесь со специалистами и выберите тот вариант использования маткапитала, который лучше всего соответствует вашим долгосрочным целям. А если вы попали в сложную ситуацию, помните: существуют региональные меры поддержки, и вы всегда можете обратиться за помощью к юристам или в органы социальной защиты.