Звучит как парадокс, но это одна из самых распространенных ситуаций в бизнесе. Компания работает, зарабатывает, показывает прибыль в отчетах — и в какой-то момент обнаруживает, что на счете не хватает денег, чтобы закрыть налог или выплатить зарплату. Нет, бизнес не убыточный. Просто деньги не там, где нужно.

Это называется кассовый разрыв. И в 2026 году он стал острее, чем был раньше. Разбираемся, почему — и как с этим работать.

Почему апрель стал самым дорогим месяцем для бизнеса

Апрель называют самым дорогим не потому что налоги выросли именно в апреле. А потому что именно тогда все сходится в одну точку.

Представьте: компания работает в обычном режиме. Есть зарплаты, аренда, расходы на операционку. Это всегда было. Но в апреле добавляется еще два слоя: закрытие обязательств за прошлый год и первые платежи за текущий квартал.

Компании на УСН в это время платят годовой налог — он копился весь предыдущий год из каждой копейки выручки. Компании на ОСНО — первую треть НДС за первый квартал плюс авансовый платеж по налогу на прибыль. И все это параллельно с регулярными расходами, которые никуда не делись.

В итоге за несколько недель со счета уходит сумма, которой в обычный месяц не бывает. И если к этому моменту не отложить нужный резерв — баланс уходит в ноль или минус. Даже при хорошей выручке.

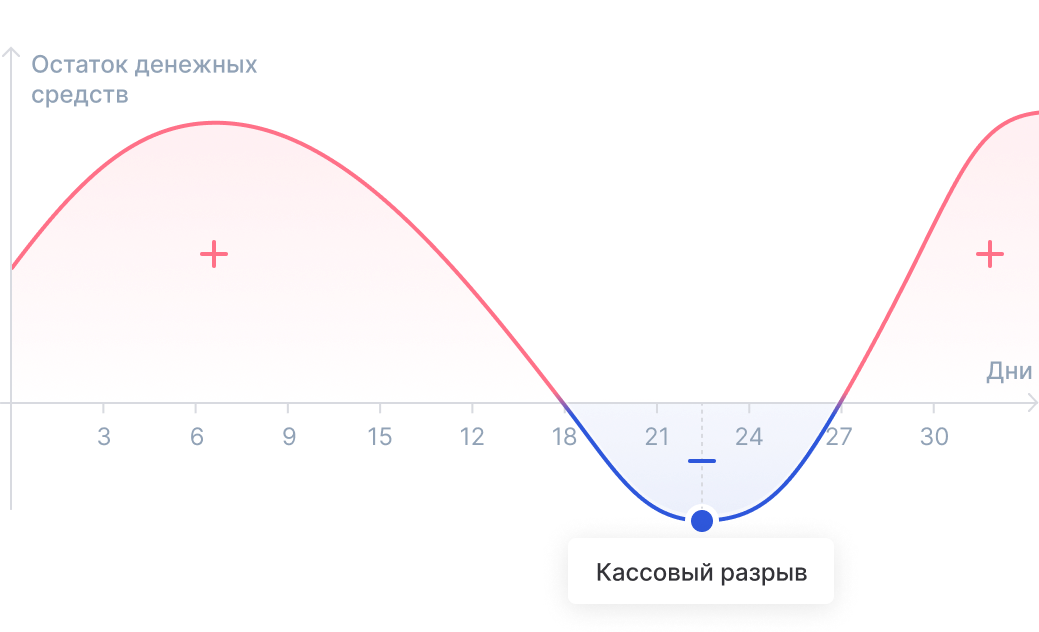

Три сценария, как возникает кассовый разрыв

Кассовый разрыв — это не полное отсутствие денег. Это ситуация, когда денег не хватает прямо сейчас. Деньги могут быть на бумаге, у клиента, в пути — но не на счете в нужную дату.

Сценарий первый: НДС воспринимается как доступные деньги. Клиент перевел 1,2 млн рублей. Из них 200 тысяч — это НДС, который нужно отдать государству. Но они лежат вместе с остальными на одном счете. Их тратят на расходы. А потом приходит дата уплаты налога — и выясняется, что 200 тысяч уже нет. Это самая частая история.

Сценарий второй: бизнес растет, но не готов к налоговой нагрузке. Когда выручка переходит определенный порог, компания начинает платить НДС. Это резко меняет структуру обязательств. Налогов становится больше, учет — сложнее, а деньги нужно резервировать иначе. Многие не успевают перестроиться.

Сценарий третий: клиент задерживает оплату. B2B-компания выполнила работу, выставила счет — но клиент платит с задержкой на 30-45 дней. При этом налоговая не ждет: ее сроки жесткие. В результате компания должна заплатить налог из тех денег, которых еще нет на счете.

Во всех трех случаях причина одна: компания не видит будущие обязательства заранее и не планирует под них денежный поток.

Что такое платежный календарь — просто о главном

Платежный календарь — это таблица или сервис, где по датам расписаны все поступления и все расходы. И вы в любой момент видите: сколько денег будет на счете послезавтра, через неделю, через месяц.

Что туда входит:

- Ожидаемые поступления — когда клиенты должны заплатить по договорам.

- Налоговые обязательства — конкретные даты и суммы, не просто ориентировочно в конце квартала.

- Регулярные расходы — зарплата, аренда, кредиты, подписки.

- Текущий остаток — с чего начинаем.

На выходе — прогноз остатка на каждый день или неделю. Как только появляется провал — отрицательный или опасно низкий остаток — вы видите ее заранее и успеваете что-то сделать.

Главное правило: планировать неделями, а не месяцами

Это, пожалуй, самое важное в работе с платежным календарем. Когда вы смотрите на месяц целиком — вы видите усредненную картину. Среднее нормальным. Но кассовый разрыв не возникает в среднем — он случается в конкретный вторник, когда нужно платить налог, а деньги от клиента придут только в пятницу.

Поэтому детализация по неделям критически важна. Особенно в апреле, когда пиковая неделя может полностью перевернуть картину месяца.

Начать вести такой учет несложно — достаточно шаблона платежного календаря. Это просто таблица с правильной структурой: вносишь данные по датам — получаешь прогноз. Уже на этом уровне становится видно то, чего раньше не было видно совсем.

Почему именно сейчас это важнее, чем раньше

В 2026 году ставка НДС изменилась, пороги входа в него — тоже. Это значит, что больше компаний стали плательщиками НДС, и структура их денежного потока изменилась. Плюс — нагрузка по срокам стала жестче.

НДС — это не ваши деньги. Это деньги, которые вы временно держите у себя, чтобы потом отдать государству. Смешивать их с операционными средствами — значит регулярно создавать себе кассовые разрывы. Платежный календарь позволяет видеть эту строку отдельно и формировать резерв заблаговременно — не за день до платежа, а заранее.

Что дает прогноз, которого раньше не было

Когда вы видите, что через три недели будет дефицит — у вас есть варианты. Попросить клиента заплатить чуть раньше. Перенести часть расходов. Заблаговременно оформить кредитную линию, пока это не срочно. Это совсем другой разговор с банком — нам может понадобиться поддержка — чем звонок в день X с просьбой экстренно одобрить заем.

Без прогноза — вы реагируете на пожар. С прогнозом — управляете ситуацией. Разница не только в нервах, но и в реальных деньгах: экстренные решения всегда обходятся дороже.

Как начать: не нужно ждать, пока все станет сложно

Многие предприниматели откладывают внедрение платежного календаря, потому что думают: это для большого бизнеса, у меня не так много операций или разберемся, когда прижмет. Проблема в том, что когда прижмет — это уже момент кассового разрыва. И именно тогда времени на настройку инструментов нет.

Итог

Второй квартал — это не просто много налогов. Это концентрация разных видов обязательств в короткий период. Именно эта концентрация, а не размер каждого отдельного платежа, создает кассовые разрывы.

Платежный календарь не отменяет налоги и не меняет условия договоров. Но он делает денежный поток прозрачным: показывает, где будет провал, за несколько недель до того, как она возникнет.

В 2026 году это уже не полезный инструмент для крупного бизнеса. Это базовая гигиена управления деньгами — для любой компании, которая хочет не тушить пожары, а работать спокойно.

А вы уже ведете платежный календарь — или пока обходитесь без него? Расскажите в комментариях, как управляете денежным потоком.