📌 ИКС-5 — российская продуктовая розничная компания, управляющая торговыми сетями "Пятёрочка", "Перекрёсток", "Чижик", "Около", "Виктория", "Красный яр" и "Слата".

Тикер на бирже: $X5

Сектор: ритейл

Уровень листинга: 1

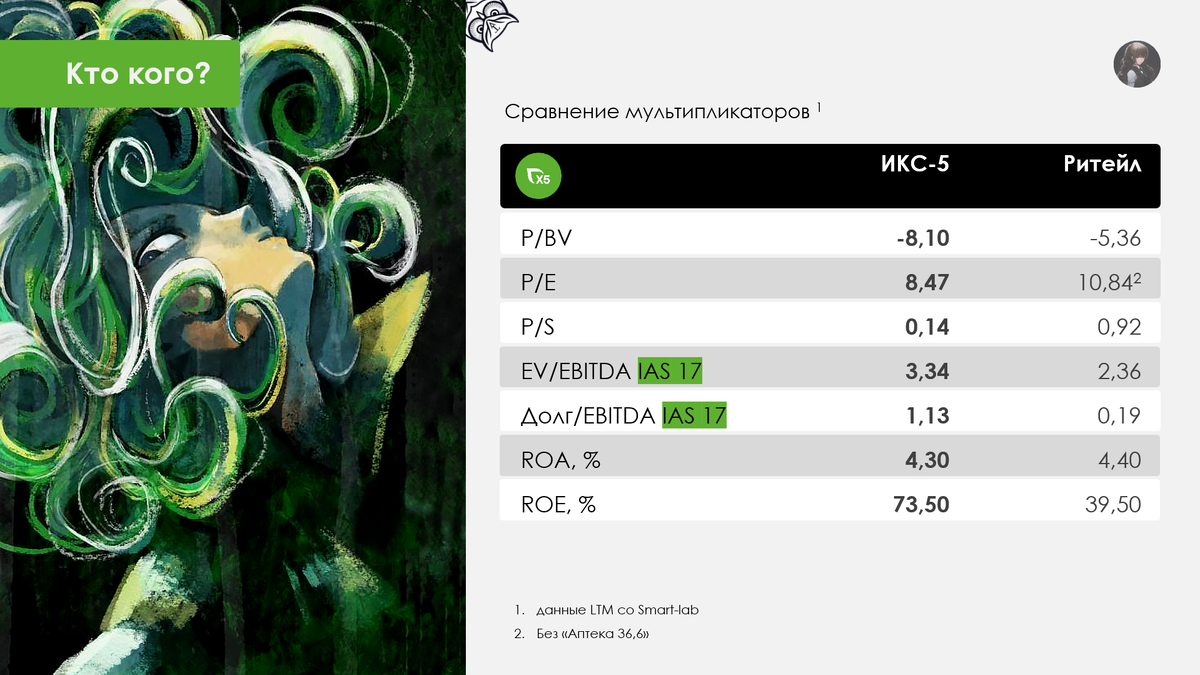

🏵 1 Мультипликаторы

Смотрится спорно:

• P/BV = -8,10;

• P/E = 8,47;

• P/S = 0,14;

• EV/EBITDA (IAS 17) = 3,34;

• ND/EBITDA (IAS 17)= 1,13;

• ROA = 4,30% и ROE = 73,50%.

Примечание 1.1 На рисунке 1.1 приведены мультипликаторы ИКС-5 и средние арифметические значения по сектору.

По мультипликаторам выглядит смешанно.

P/BV отрицателен у компании и сектора из-за особенностей расчёта на Smart-Lab — капитал берётся за вычетом нематериальных активов и гудвилла. У ИКС-5 собственный капитал составляет 96,11 млрд р, а НМА с гудвилом 57,68 млрд р и 126,83 млрд р соответственно — отсюда и минус. Для ритейла не сказать, что такое положение дел отлично, но и не катастрофа. Тот же бренд "Чижик" имеет бессрочный срок полезного использования, а для розничной сети узнаваемый бренд — это ключевой фактор успеха.

Компания окупается за 8,5 лет, что относительно много. Спасибо, что P/E лучше сектора на 2,4 пункта.

За рубль дохода инвестор платит всего 0,14р, что прямо отлично. В среднем по сектору выходит 0,92р.

Показатели чистого долга и EBITDA даны до применения IFRS 16, то есть по IAS 17. Это означает, что арендные обязательства здесь не учитывались. Например, с учётом аренды ND/EBITDA (IFRS 16) = 2,30. Отмечу, что в декабре 2025 было ND/EBITDA (IFRS 16) = 2,13. Тем не менее ситуация выглядит контролируемой.

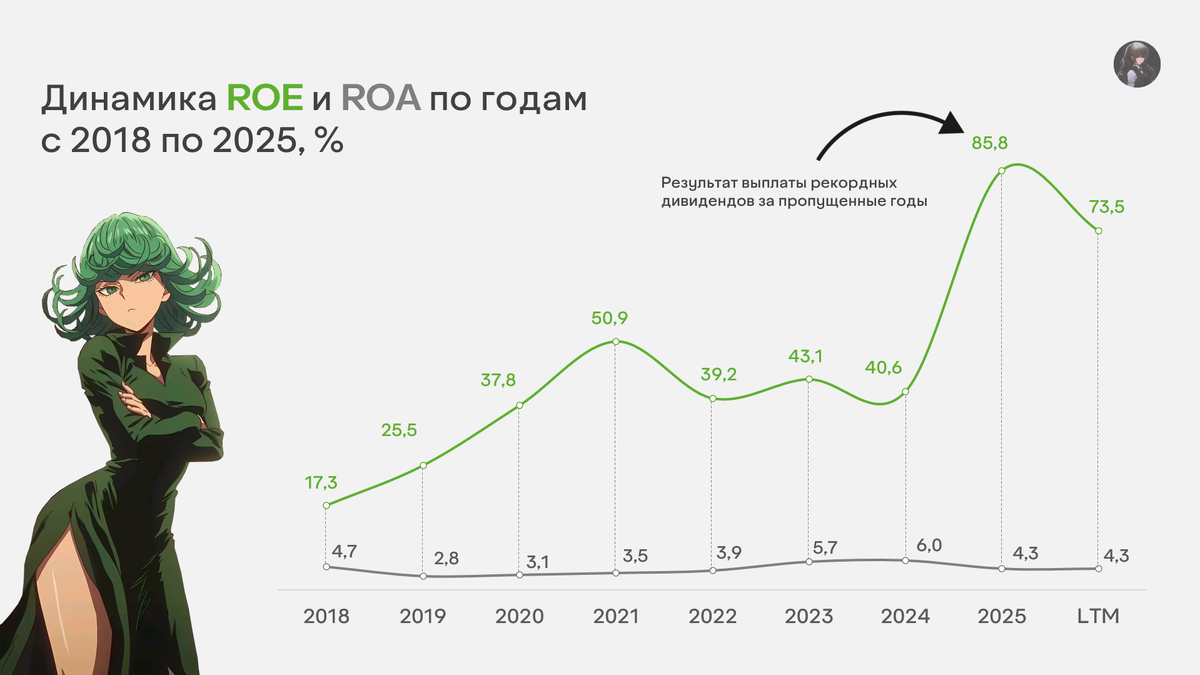

Рентабельность (рис.1.2) в целом приемлемая, но вот ROA оставляет желать лучшего — на уровне сектора, но не дотягивает до 5%. Рентабельность капитала впечатляет — раза в 2 лучше сектора пока. Единственное, это похоже на разовый эффект, где операционная деятельность ни при чём. Посмотрим, что будет за 1п2026.

🏵 2 IPO

"Пятёрочка" (ранее головная структура будущего X5 Retail Group) провела IPO на Лондонской бирже в 2005 году.

🏵 3 Финансы и операционка

МСФО-2025:

• выручка 4 642,03 млрд р (+18,78%);

• себестоимость 3 522,83 млрд р (+19,11%);

• чистая прибыль 83,14 млрд р (-20,19%);

• дебиторская задолженность 56,03 млрд р (+51,35%);

• денежный поток от операционной деятельности 300,57 млрд р (+8,30%).

Выручка уверенно выросла благодаря экспансии и развитию новых форматов.

На чистую прибыль повлияли несколько факторов. Основная причина — осознанная стратегия по агрессивному развитию быстрорастущего формата жёстких дискаунтеров "Чижик". Также свою лепту внесли рост расходов на персонал (+20,5% в 1п2025) на фоне дефицита кадров и повышение коммунальных тарифов.

Касаемо LFL:

• сопоставимые продажи +11,4%;

• средний чек +9,6%;

• трафик +1,6%.

Наблюдалось активное расширение: открыли за год 2,8 тыс магазинов.

Из напряжных моментов выделю тот факт, что дебиторская задолженность растёт быстрее выручки, что не нормально. Единственное, здесь можно сделать поправку на отраслевую особенность — какие бонусы от поставщиков за большие объемы закупок, маркетинговые услуги и соблюдение сроков поставок, которые решили записать в баланс. И наличие этих бонусов аудитор подтверждает. При этом подобной разницы в динамике (где темпы дебиторки раза в 3-4 превосходят темпы выручки) за 2025 год у НоваБев, Ленты и Магнита я не увидела. Тут предположение лишь такое — у ИКС-5 значительно выше доля рынка и переговорная сила.

Также судя по тому, как динамика LFL отстаёт от той же выручки, могу предположить, что основной рост идёт не от покупательской способности людей, а от роста цен.

К аудитору "Б1" претензий пока нет.

МСФО-1Q2026:

• выручка 1 190,61 млрд р (+11,3%);

• себестоимость 903,67 млрд р (+10,2%);

• чистая прибыль 13,29 млрд р (-27,6%);

• денежный поток от операционной деятельности 49,51 млрд р (x3).

Отчёт вышел без сюрпризов, если кратко.

Большая часть розничной выручки приходится на сеть "Пятёрочка" в размере 913,14 млрд р (+9,9%). Лучше всех себя показал "Чижик" — 116,79 млрд р (+29,8%). В целом же мы наблюдаем замедление темпов роста выручки, что неудивительно —потребительская активность снижается.

Также неплохо прибавили цифровые бизнесы — 89,7 млрд р (+26,6%).

Если говорить про динамику торговых площадей, то в лидерах всё так же "Чижик":

• Пятёрочка 9 926 082 кв. м (+6,6%);

• Перекрёсток 1 098 419 кв. м (+0,5%);

• Чижик 986 476 кв. м (+36,5%).

Общий прирост торговых площадей составил 8,0%.

LFL здесь уже радует меньше:

• продажи +6,1%;

• средний чек +9,6%;

• трафик -1,7%.

В плане трафика больше всего страдает "Чижик", ибо там -2,8%. Это сигнал исчерпывания органического роста в физических магазинах.

И снова динамика LFL отстаёт от темпов выручки.

🏵 4 Дивиденды

Дивиденды выплачиваются из чистой прибыли Общества, которое стремится это делать 2 раза в год: по результатам деятельности за предыдущий отчетный период и за 9 месяцев текущего.

Выплаты не производятся, если текущая или прогнозная величина соотношения "Чистый долг/EBITDA" > 2,0.

Примечание 4.1. У ИКС-5 весьма интересная позиция дивидендам. Выплатами регулируют будущую NetDebt/EBITDA, а не наоборот. Обычно же эмитенты в зависимости от долговой нагрузки принимают решение, дивидендам быть или нет.

🏵 5 Основные акционеры

На 1 марта 2024 года было два основных акционера:

• 47,86% — CTF Holdings S.A.;

• 11,43% — Intertrust Trustees Ltd.

Сейчас структуру особо не раскрывают. Как минимум я снова подробную не нашла. Думаю, это связано со статусом экономически значимой организации. Как понимаю, даже free-float не является точным.

🏵 6 Конкуренты

Наиболее весомым является Магнит. Далее стоит Меркурий (КБ и Бристоль в частности), а тройку конкурентов замыкает Лента.

🏵 7 Ещё ценные бумаги на бирже

• $RU000A10C5Y0 — ИКС 5 ФИНАНС 003P-13;

• $RU000A10AHA3 — ИКС 5 ФИНАНС 003P-07;

• $RU000A10AT35 — ИКС 5 ФИНАНС 003P-11;

• $RU000A1075S4 — ИКС 5 ФИНАНС 003Р-02;

• $RU000A10BUK3 — ИКС 5 ФИНАНС 003P-12;

• $RU000A107WL0 — ИКС 5 ФИНАНС 003P-04;

• $RU000A10AT27 — ИКС 5 ФИНАНС 003P-10;

• $RU000A10DYP0 — ИКС 5 ФИНАНС 003P-15;

• $RU000A108LU2 — ИКС 5 ФИНАНС 003P-05;

• $RU000A10E6V2 — ИКС 5 ФИНАНС 003P-17.

🌸 8 Итоги и мой взгляд

Если сравнивать с сентябрём 2025 года, когда делала последний обзор на ИКС-5, ситуация стала нравится меньше.

Стремление к поддержанию высоких дивидендных выплат при растущей долговой нагрузке несёт риски. Если в прошлые разы они были из нераспределённой прибыли, которая лежала на депозитах, а далее добивка до нужной долговой нагрузки. За 2025 год денежный поток от операционной деятельности составил 300,57 млрд р. Вычитая CAPEX в размере 188,15 млрд р (приобретение основных средств), получаем 112,42 млрд р. За первые 3 квартала 2025 года заплатили дивы в размере 368р, за 4Q2025 хотят уже 245р. Суммарно этот банкет стоит:

👉 (368 + 245) × 271 572 872 = 166,47 млрд р

И вот тут уже денег не хватает... Неприятно.

Также в МСФО-2025 есть оговорка аудитора. Она связана с невозможностью получить достаточные доказательства о конечном контролирующем собственнике и полноте раскрытия информации о связанных сторонах из-за ограничений, связанных с Указом Президента РФ № 73. Это важный юридический и управленческий риск.

Есть ещё и ключевые вопросы от аудитора, которые тянутся с 2024 года:

• первый из-за дебиторки — она составляет 126,83 млрд р, и из-за сложности в методологии оценки возможно обесценение;

• второй относится уже к бонусам поставщиков, о которых вела речь в разделе 3. Как пишет "Б1":

Мы считаем бонусы поставщиков ключевым вопросом аудита, поскольку условия предоставления этих бонусов различаются в отдельных договорах и могут быть сложными. Кроме того, признание бонусов от поставщиков и соответствующей дебиторской задолженности требует от руководства применения определенного суждения, в частности, в части определения момента оказания услуг или в части расчета распределения бонусов на стоимость запасов.

🦉 Что могу сказать кратко? Пожалуй, чего-то стрёмного не вижу. Да, оговорки аудиторские есть, но ИКС-5 продолжает крепко держаться на ногах. Компания интересной остаётся, но мне не совсем нравится, что на дивы направляют больше, чем получают. Выплату дивидендов в размере 245р в июле считаю спорным решением.

Позицию по ИКС-5 свою я уже закрыла, ибо нашла более интересные истории для себя. Да и после частых больших гэпов на фоне снижения потребительской активности котировкам будет тяжело расти далее.

✧ °˖ ✧ ˖° ✧ °˖ ✧ ˖° ✧ °˖ ✧ ˖° ✧ °˖ ✧ ˖° ✧

Дополнительные материалы

1. Большая статья про мультипликаторы:

2. Прошлый обзор на ИКС-5 по результатам 2024 года:

✧ °˖ ✧ ˖° ✧ °˖ ✧ ˖° ✧ °˖ ✧ ˖° ✧ °˖ ✧ ˖° ✧

Спасибо за прочтение! Если было полезно, ставьте 👍 и переходите в Telegram.

Ваша Александра-сан 🦉

☆*:.。.o(≧▽≦)o.。.:*☆