КРИЗИС 2008

Мировой финансовый кризис 2008 года пока является крупнейшим в этом веке и по последствиям его сравнивают с периодом Великой депрессии в 30-х годах прошлого столетия. Причиной этого кризиса стало падение ипотечной системы в США и оно повлекло за собой экономические проблемы в других странах мира.

В американской экономике с начала 2000-х годов уже назревал ипотечный пузырь : цены на недвижимость сильно выросли за короткий промежуток времени при неконтролируемом объёме ипотеки.

Дело в том, что в 2000 году ФРС США резко снизила ставку рефинансирования с 6.5% до 1.75%. За счет невысокой ставки появился доступ к дешевым кредитам. Банки стали выдавать больше потребительских займов и ипотек, кредитовали даже ненадежных заемщиков. Ипотеку тогда не брал только ленивый...

Требования к кредитной истории, платежеспособности, типу занятости сильно снизили, а также сократили размер первоначального взноса. В результате спрос на объекты взлетел, а после увеличились и цены. Незадолго до кризиса количество рискованных ипотечных кредитов выросло в разы.

Параллельно с этим банки стали выпускать так называемые "ипотечные облигации". Это ценные бумаги, которые обеспечивались ипотечными кредитами. Такие активы позволяли банкам снизить риск невозврата долгов и заодно уменьшить процент, по которому они брали займы у ФРС.

Инвест фонды и прочие финансовые организации с удовольствием покупали такие облигации у банков, поскольку эти ценные бумаги считались надежными и прибыльными: заемщики, как правило, стабильно платят по ипотечным кредитам, в отличие от потребительских.

За счет ипотечных облигаций банки прокручивали огромные суммы: они одновременно привлекали крупные суммы и выдавали кредиты.

Изначально банки США должны были иметь определенный запас собственного капитала, чтобы покрывать возможные убытки. Но в 2004 году Комиссия по ценным бумагам и биржам ослабила требования. В итоге банки смогли занимать больше денег и инвестировать в рискованные активы, в том числе в ипотечные облигации, даже при незначительном размере собственного капитала. При этом риски по таким ценным бумагам сильно выросли.

В итоге все эти факторы: низкая ставка ФРС; так называемая "субстандартная ипотека", которая позволяла ненадежным заемщикам массово брать кредиты на недвижимость; выпуск высокорискованных облигаций, обеспеченных ипотекой; снижение требований к чистому капиталу банков, из-за чего позже нечем было покрывать убытки от невыплаченных займов - привели к тому, что ипотечный пузырь лопнул, а кредиторы оказались в долгах.

К концу 2007 года заёмщики массового перестали платить по кредитам, что вызвало каскадный обвал по принципу домино. Банкам перешла залоговая недвижимость, однако её сложно было продать. Также рухнули в цене и ипотечные облигации. Кредитование заморозили, а центральные банки Европы и Азии, которые вкладывались в ипотечные облигации, понесли многомиллиардные убытки.

К лету 2007 года на американских биржевых площадках был зафиксирован локальный пик, после чего последующие несколько лет они снижались.

В январе 2008 года падение поддержали рынки Европы, Азии и России. А в сентябре того же года произошло банкротство крупнейшего американского инвест банка Lehman Brothers.

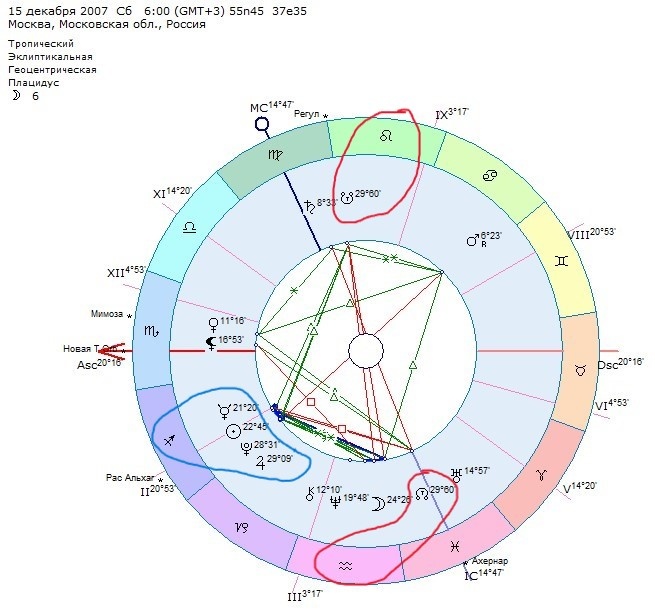

Если мы посмотрим на эту ситуацию с точки зрения астрологии, то обнаружим, что в конце 2007 года произошло два важных события:

- Юпитер соединился с Плутоном ( так называемый аспект "миллиардера") в знаке Стрельца - 11 декабря. Несколькими днями позже это соединение усилили Солнце и Меркурий.

- Лунные Узлы перешли на ось "биржевых спекуляций" - Лев/Водолей - 15 декабря.

⚡ Примечательно, что прямо со второй половины января началась первая волна снижения большинства мировых биржевых индексов.

21 января 2008 ( т.е. с орбисом в 1 месяц) биржи испытали шок:

Азия: Японский Nikkei 225 за день потерял 2,72%, гонконгский Hang Seng — почти 4%, индонезийский Jakarta Composite Index — 5,48%.

Европа: британский индекс FTSE 100 упал на 5,48%, немецкий DAX — на 7,18%, французский CAC 40 — на 6,83%, швейцарский SMI — на 5,26%.

Россия: РТС потерял 7,38%, индекс ММВБ — 7,47%.

⚡ В целом по итогам января 2008 худшие результаты показали следующие индексы:

Британия - 8.85%

Франция - 12.27%

Индия - 16%

Россия - 16.12%

Китай - 21.4%

Турция - 22.7%

ЧТО ОБЩЕГО МЕЖДУ КРИЗИСОМ 2008 и ВЕРОЯТНЫМ КРИЗИСОМ 2026?

Спустя 18.5 лет Лунные Узлы возвращаются на ось "биржевых спекуляций" и занимают такое же положение: Восходящий - в Водолее, Нисходящий - во Льве. Ингрессия состоится 27 июля.

А несколькими днями ранее - 20 июля - Юпитер с Плутоном снова образуют аспект "миллиардера"( кстати тоже на оси "биржевых спекуляций"), только на этот раз не соединение, а оппозицию. Солнце и Меркурий также усилят эту оппозицию в последующие дни.

Помимо этого стоит выделить ретроградный Сатурн ( с 26 июля) - тоже сигнатура высшего порядка, нередко совпадающая с глобальными разворотами биржевых трендов.

В общем комбинация убойная и можно ожидать повторения кризиса 2008. Орбис можно взять тоже месяц, но всё же судя по аспектам - наиболее драматическая развязка может начаться во второй половине июля. Хотя июль мы начнём что называется "с места в карьер" ( более подробный разбор транзитов июля можно будет прочитать в моём Премиум канале. Присоединяйтесь! Периодически астрология даёт потрясающий тайминг!)

При этом , если сравнивать экономическое положение США в 2008 и 2026 годах, мы обнаружим, что сегодня дела у дяди Сэма идут значительно хуже.

Государственный долг США на конец 2008 финансового года составлял 10$ трлн. или 64% ВВП.

За последние годы гос. долг увеличивается в геометрической прогрессии и по данным на март 2026 он превышает 39$ трлн. ( т.е. вырос почти в 4 (!!!) раза) и занимает 128% от ВВП.

В 2026 году обслуживание госдолга обходится федеральному бюджету в фантастические 3$ млрд. в день.

Доля доллара в международных расчётах - величина колеблющаяся, но всё же просматривается тенденция к её сокращению: в 2008 году она занимала 64-65%, в 2015 резко упала до 28%, однако в 2026 отыграла существенную часть и вернулась к 51%. Тем не менее, такая ситуация временная и спрос на долларовые транзакции возник в результате турбулентной военно-политической ситуации в мире.

А вот доля доллара в мировых резервах упала до минимума за последние 20 лет и сейчас составляет около 40%. И такая тенденция будет только продолжатся. Мир устал от долларовой гегемонии. Доллар теряет доверие. Эпоха американской финансовой диктатуры заканчивается и дедолларизация набирает обороты.

Индекс доллара США, измеряющий его стоимость по отношению к шести основным иностранным валютам, достиг четырёхлетнего минимума.

По данным Treasury International Capital, в марте 2026 крупные экономики мира продали американских облигаций на 138,4 миллиардов долларов: Япония - почти 48 млрд, Китай - 41 млрд, Саудовская Аравия - почти 11 млрд, Индия - 7.5 млрд, ОАЭ - 6 млрд.

Но больше всех отличилась Турция и сбросила почти весь американский гос.долг. Турция сократила свои вложения в казначейские облигации Соединённых Штатов на 89% за один месяц — с 16 миллиардов долларов до 1,7 миллиарда.

Американцы могут и дальше печатать свои "фантики", только весь вопрос в том, кто будет их покупать и что произойдёт с американской экономикой, когда не найдётся желающих вкладываться в этот пресловутый гос.долг?

Такого разжиревшего должника мир ещё никогда не видел, а рынок ценных бумаг США - это пример самого огромного пузыря за всю историю существования мировых бирж. Несмотря на все признаки надвигающейся рецессии, которая без сомнения будет круче Великой депрессии прошлого века, американские индексы пока продолжают игнорировать внешние факторы и в каком-то неистовом угаре продолжают обновлять хаи.

Но так будет длится не вечно. Уверен, ещё при нашей жизни мы увидим крах гегемона и превращение его в мелкую региональную державу, а возможно и несколько - в результате деления на ряд самостоятельных государств. Хотя многие пока всё ещё не верят в это и посмеиваются над пророчившими забвение Штатам. Однако не замечать и игнорировать деструктивные процессы, которые стали ускоряться в начале 20-х годов текущего столетия и неуклонно ведут к закату империи, глупо. Те, кто до сих пор не избавился от американской "макулатуры", рискуют навсегда потерять эту часть активов. В своих статьях и роликах ещё 5-6 лет назад я говорил о том, что доллары могут сгореть также, как и советские рубли в 90-х годах.

Что станет триггером или спусковым крючком для старта кардинальной кульминации в США - гадать мы не будем. Это дело не благодарное и точно определить откуда прилетит чёрный ( ну или в крайнем случае - рыжий) лебедь практически невозможно. Тем не менее у нас есть астрологический инструментарий, который уже не раз доказывал свою эффективность и превосходство над другими методами анализа, и его тайминг указывает на июль ( +- один месяц). В это время большинство мировых фондовых рынков придёт в движение и одним из условий их выживания будет .... сокращение связей с США. Чем меньше вложений в американские активы , теперь уже лучше сказать - в "пассивы" и независимость от гегемона, тем легче будет пройти кризис....

Какие могут быть сценарии развития событий для российского фондового рынка в этот период - мы обсуждаем на моём закрытом Премиум канале. Подписывайтесь!

=============

Друзья, при желании вы всегда можете поддержать автора донатами! Буду очень признателен!

МИР: 2200 2459 1953 5174 ( ВТБ)

==============

По вопросам индивидуальных консультаций можете обращаться ко мне на почту: astro.investor@yandex.ru

Для постоянных читателей и особенно Премиум канала существует гибкая система скидок.