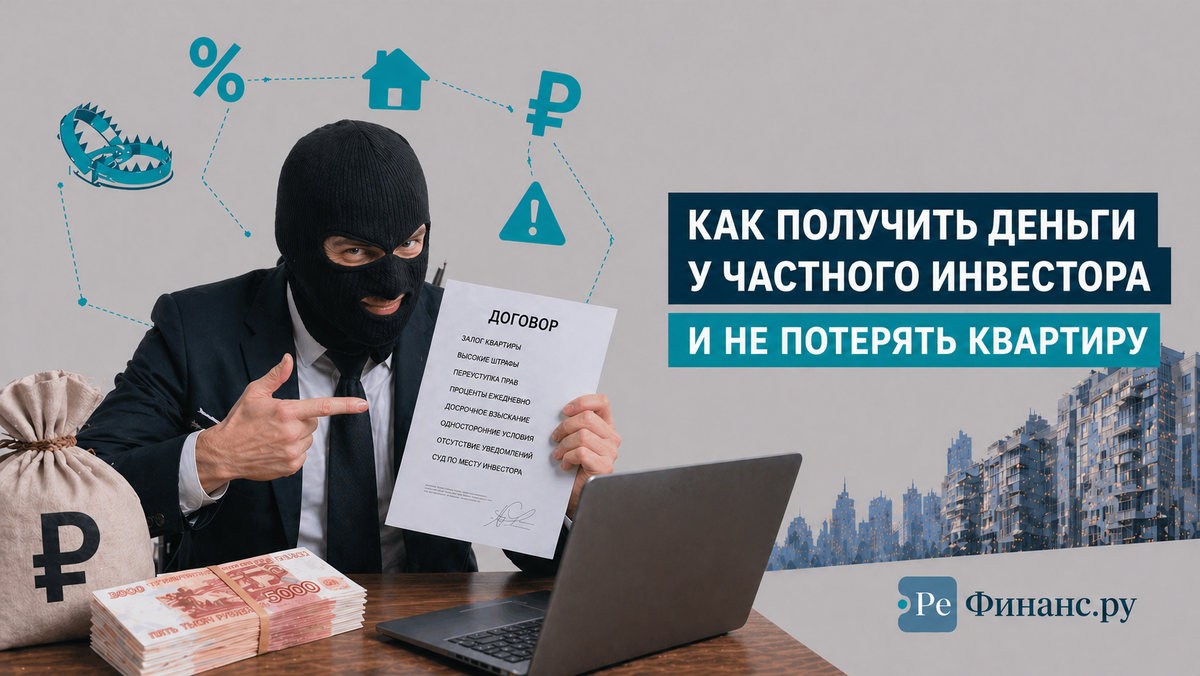

Частный инвестор даст деньги там, где банк отказал. За день, без скоринга, под любой объект. Звучит как спасение. Но договор вы читаете сами, и закон на вас работает иначе. Разбираю по пунктам.

1. Это физлицо со своими деньгами. Не банк, не МФО. Человек размещает сбережения под проценты – вместо вклада. Ставка всегда выше банковской. Обещают «частный займ дешевле банка» – это развод. Точка.

2. Закон вас защищает хуже, чем в банке. Есть закон о потребкредите – 353-ФЗ. Он запрещает банкам и МФО ставить неустойку выше 0,1% в день, заставляет считать полную стоимость кредита, не разрешает менять условия задним числом. Так вот: на разовый займ от частника он не распространяется. Частник пишет в договоре что хочет – 0,5% в день, 1%, как договоритесь. Защита одна: статья 333 ГК. Она позволяет в суде снизить неустойку, если она «явно несоразмерна». Но это значит – суд, иск, юристы, год нервов. И снижают не до нуля, а до тех же 0,1%, что и в банках. То есть платить вы всё равно будете, просто меньше.

3. Досрочное погашение. Клиентка из Питера взяла 3 миллиона под 3,5% в месяц на год – это 105 тысяч процентов в месяц. Полгода честно платит, накопила денег, идёт закрывать. Открывает договор – мелким шрифтом: «при закрытии ранее, чем через год, платежи пересчитываются по 10% в месяц с первого дня». Сделали перерасчёт. По 3,5% за полгода клиентка отдала 630 тысяч процентов. По 10% за тот же срок должна была отдать 1,8 миллиона. Разница – 1 170 000 рублей, которые надо доплатить, чтобы закрыть. Это не штраф за досрочку – это переписывание ставки задним числом.

4. Размер неустойки. У нормальных инвесторов – 0,1% в день, как в банках. Видите 0,5–1% – уходите. Через полгода просрочки долг обгонит сумму займа.

5. Форма договора. Договор займа плюс договор залога. И всё. «Купля-продажа», «обратный выкуп», «лизинг недвижимости» – не подписывайте. В 2014-м была волна: человек думал, что берёт деньги, – а по бумагам продавал квартиру. Сейчас это контролируется 159 УК, но иногда всё же всплывает.

6. Залог должен быть зарегистрирован в Росреестре. Это та же запись об обременении, что банк делает при ипотеке. Если инвестор отказывается её делать, говорит «оформим у нотариуса и хватит» – это красный флаг. Без обременения в ЕГРН он по бумагам не залогодержатель, а значит, планирует получить квартиру другим путём: через отступное или «обратный выкуп». Деньги вы получите не как займ, а как аванс за квартиру.

7. Пробейте кредитора по фамилии. Суды, арбитраж, жалобы – за 5 минут. Десяток исков о выселении за год – всё ясно.

8. Оригиналы – всегда у вас. Паспорт, свидетельство, выписка ЕГРН – инвестору отдаёте только копии. Тот, кто забирает оригиналы «до погашения» – это не инвестор, а будущий собственник вашей квартиры.

Re-finance.ru. 56 банков-партнёров и проверенные частные инвесторы. Когда банки закрыты – есть другие варианты. Работаем без предоплаты.

Напишите в комментариях условия договора – ставку, неустойку, пункты про досрочку. Скажу, где искать подвох.