Когда компания получает прибыль ниже плана, первый вопрос руководителя почти всегда звучит одинаково: почему так произошло? На первый взгляд кажется, что ответ можно найти достаточно быстро. Нужно открыть управленческий отчёт, сравнить план и факт, посмотреть отклонения по выручке, себестоимости, коммерческим и административным расходам, после чего подготовить пояснение.

Но на практике такого ответа часто оказывается недостаточно. Формулировка «выручка ниже плана, себестоимость выше плана, расходы выросли быстрее выручки» описывает результат, но не объясняет причину. Руководителю важно не только увидеть, в какой строке отчёта появилось отклонение. Ему нужно понять, что именно произошло в бизнесе, какие действия или бездействие привели к ухудшению результата, кто может на это повлиять и какие решения нужно принять.

Именно поэтому факторный анализ нельзя рассматривать только как набор формул. Формулы важны, потому что они дисциплинируют расчёт и позволяют разложить итоговое отклонение на понятные составляющие. Но если остановиться только на формулах, анализ останется бухгалтерским объяснением прошлого. Для управления бизнесом нужен следующий шаг: перевод финансового отклонения на язык процессов, людей, решений и управленческих действий.

Почему обычного план-факт анализа недостаточно

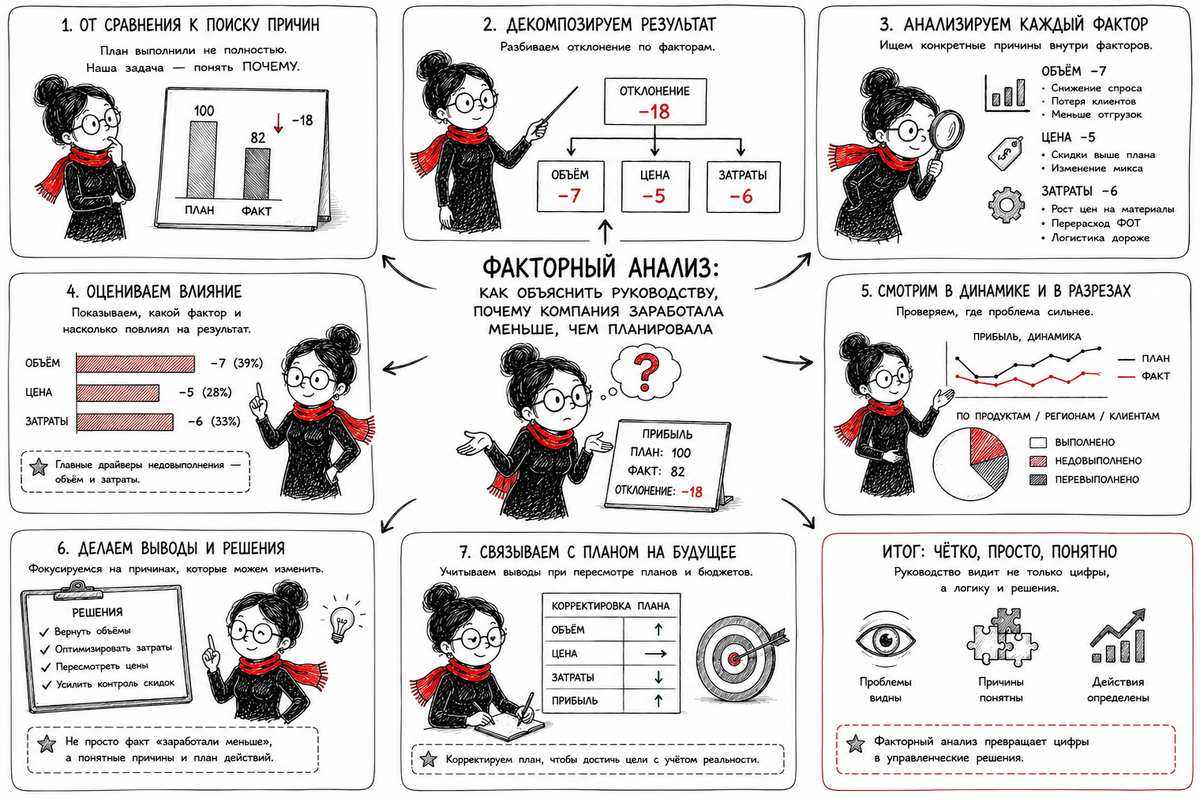

План-факт анализ показывает, что изменилось по сравнению с бюджетом. Например, компания планировала получить 10 млн рублей операционной прибыли, а получила только 7 млн рублей. Отклонение составляет минус 3 млн рублей. Дальше финансист начинает расшифровывать это отклонение: выручка ниже плана, валовая маржа просела, коммерческие расходы выше бюджета, производственные затраты выросли.

Это уже полезнее, чем просто сказать «прибыль ниже плана». Но для руководителя этого всё равно мало. Потому что каждая такая фраза порождает следующий вопрос. Почему выручка ниже плана? Почему маржа просела? Почему расходы выросли? Почему производство стало дороже? Почему коммерческий отдел потратил больше, но не дал нужного результата?

Если финансовый анализ не отвечает на эти вопросы, он остаётся описанием последствий. Руководитель видит цифры, но не видит рычагов управления. В результате обсуждение превращается в обмен общими словами: рынок просел, клиенты стали хуже платить, себестоимость выросла, расходы увеличились, конкуренция усилилась. Такие объяснения могут быть частично верными, но они редко помогают принять конкретное решение.

Хороший факторный анализ должен идти глубже. Он должен показать не только то, что прибыль уменьшилась из-за падения объёма продаж, но и то, почему упал объём продаж. Например, потому что снизилось количество входящих лидов, ухудшилась конверсия из заявки в оплату, менеджеры стали хуже отрабатывать базу клиентов, увеличилась доля отказов, часть заказов ушла конкурентам из-за цены или из-за сроков поставки. Это уже другой уровень разговора. Здесь появляются причины, процессы и ответственные зоны.

Что такое факторный анализ в управленческом смысле

Факторный анализ в управленческом учёте — это способ разложить отклонение финансового результата на причины, которые можно понять и на которые можно повлиять. Его задача не только в том, чтобы посчитать влияние цены, объёма, структуры продаж, себестоимости или расходов. Его задача в том, чтобы связать финансовый результат с реальными событиями в компании.

Прибыль не снижается сама по себе. Она снижается потому, что изменились объёмы продаж, цены, скидки, ассортимент, закупочные условия, нормы расхода материалов, производительность, брак, простои, логистика, условия оплаты, дисциплина управления дебиторской задолженностью или структура постоянных расходов. За каждым из этих факторов стоит управленческое действие или отсутствие действия.

Поэтому факторный анализ должен отвечать на четыре вопроса.

Первый вопрос — что изменилось в финансовом результате. Например, прибыль ниже плана на 3 млн рублей.

Второй вопрос — за счёт каких факторов это произошло. Например, минус 2 млн рублей связано с падением объёма продаж, минус 700 тыс. рублей — с увеличением скидок, минус 300 тыс. рублей — с ростом логистических расходов.

Третий вопрос — почему изменились сами факторы. Например, объём продаж снизился не просто потому, что «рынок хуже», а потому что по ключевым клиентам не были вовремя продлены договоры, часть заявок не была доведена до оплаты, а по двум товарным группам возникли перебои с наличием товара.

Четвёртый вопрос — что нужно сделать дальше. Например, пересмотреть контроль скидок, восстановить работу с повторными клиентами, изменить график закупок, выделить проблемные товарные группы и назначить ответственных за восстановление продаж.

Только после четвёртого вопроса факторный анализ становится управленческим инструментом. До этого он остаётся просто финансовой расшифровкой.

Два уровня факторного анализа: финансовый и операционный

Факторный анализ удобно рассматривать в двух уровнях.

Первый уровень — финансовый. На нём мы работаем с отчётом о прибылях и убытках, бюджетом, фактом и отклонениями. Мы раскладываем прибыль на выручку, себестоимость, валовую прибыль, коммерческие расходы, административные расходы, операционную прибыль. Затем смотрим, какие строки дали основной вклад в отклонение.

На этом уровне можно определить влияние объёма продаж, цены, структуры ассортимента, переменной себестоимости, постоянных расходов, курса валют, налогов, процентов по кредитам и других финансовых факторов. Это обязательная база. Без неё разговор становится слишком общим.

Но есть второй уровень — операционный. На нём мы уже не ограничиваемся строками отчёта. Мы спрашиваем: какие процессы привели к этим цифрам? Если выручка ниже плана, смотрим в продажи. Если маржа ниже плана, смотрим в цены, скидки, структуру ассортимента, закупки и производство. Если расходы выше плана, смотрим в центры ответственности, договоры, численность, тарифы, объёмы потребления услуг, эффективность процессов.

Финансовый уровень говорит: «Мы потеряли 1,8 млн рублей из-за снижения объёма продаж». Операционный уровень уточняет: «Объём продаж снизился потому, что количество активных клиентов уменьшилось, повторные продажи просели, конверсия счёта в оплату упала, а часть товара отсутствовала на складе в период высокого спроса».

Именно связка этих двух уровней делает анализ полезным. Финансовый уровень показывает размер проблемы в деньгах, а операционный уровень показывает, где искать решение.

С чего начинать анализ прибыли ниже плана

Начинать нужно не с большого количества деталей, а с общей картины. Сначала нужно понять, какая именно прибыль отклонилась от плана. Это может быть валовая прибыль, операционная прибыль, прибыль до налогообложения или чистая прибыль. Для управленческого анализа чаще всего важно начинать с операционной прибыли, потому что она показывает результат основной деятельности до влияния финансовых и налоговых факторов.

Дальше нужно разложить отклонение на крупные блоки. Обычно прибыль ниже плана может быть вызвана тремя большими причинами: компания заработала меньше валовой прибыли, чем планировала, компания потратила больше операционных расходов, чем планировала, или одновременно произошло и то и другое.

Если проблема в валовой прибыли, нужно отдельно смотреть выручку и себестоимость. Выручка может отклониться из-за объёма продаж, цены, скидок, ассортимента, возвратов, бонусов клиентам, недопоставок или срыва сроков. Себестоимость может отклониться из-за закупочных цен, норм расхода, брака, переработок, изменения структуры выпуска, простоев, логистики, курсовых факторов или неправильного распределения производственных расходов.

Если проблема в операционных расходах, нужно смотреть не только статьи затрат, но и владельцев этих расходов. Рост расходов сам по себе ещё не говорит о проблеме. Например, коммерческие расходы могли вырасти потому, что компания запустила новую рекламную кампанию, которая даст эффект позже. Но они могли вырасти и потому, что расходы согласовывались без связи с планом продаж. Поэтому важно сравнивать расходы не только с бюджетом, но и с результатом, ради которого эти расходы понесены.

Анализ выручки: объём, цена, скидки и ассортимент

Один из первых вопросов при снижении прибыли — что произошло с выручкой. Но выручка сама по себе является слишком укрупнённым показателем. Она зависит от количества проданных единиц, цены реализации, скидок, структуры ассортимента, каналов продаж и клиентского состава.

Если компания продала меньше единиц, чем планировала, возникает эффект объёма. В простом виде его можно оценить так: фактическое количество минус плановое количество, умноженное на плановую маржинальность на единицу. Например, если планировали продать 10 000 единиц, фактически продали 8 500 единиц, а маржинальность на единицу составляла 1 200 рублей, то потери по объёму составят 1,8 млн рублей. Такая цифра уже лучше простой фразы «продажи просели», потому что она показывает финансовую цену недовыполненного объёма.

Но и этого недостаточно. После расчёта эффекта объёма нужно понять, почему объём оказался ниже плана. Причины могут быть разными. Отдел продаж мог получить меньше лидов, хуже обрабатывать заявки, медленнее выставлять счета, слабее доводить сделки до оплаты, потерять крупных клиентов, не выполнить план по повторным продажам или не отработать просроченную дебиторскую задолженность. Производство могло не выпустить нужный объём, склад мог не иметь нужного товара в наличии, закупки могли не обеспечить своевременную поставку сырья или товара.

Поэтому анализ выручки нельзя оставлять только в финансовой плоскости. Нужно смотреть операционные показатели: количество лидов, количество звонков или контактов, конверсию лида в сделку, конверсию счёта в оплату, средний чек, долю повторных продаж, количество активных клиентов, выполнение плана по ключевым клиентам, наличие товара, сроки обработки заказа, долю отказов и причины отказов.

Отдельно нужно анализировать цену и скидки. Компания может выполнить план по объёму, но заработать меньше, если продавала с большими скидками. На уровне отчёта это будет выглядеть как снижение маржинальности. Но управленческий вопрос звучит иначе: почему скидки стали больше? Были ли они согласованы? Давались ли они ради объёма, ради удержания клиента, ради распродажи неликвидов или просто потому, что менеджерам так проще продавать? Есть ли в компании правила ценообразования и контроль минимальной маржи?

Ассортимент также может существенно изменить прибыль. Выручка может быть близка к плану, но прибыль ниже плана, если вместо высокомаржинальных товаров продавались низкомаржинальные. В этом случае руководитель должен увидеть не только общее отклонение по выручке, но и изменение структуры продаж. Иногда компания формально «выполнила план продаж», но сделала это не тем ассортиментом, который обеспечивает нужную прибыль.

Анализ себестоимости: где теряется маржа

Если выручка выполнена, а прибыль всё равно ниже плана, часто проблема находится в себестоимости. Но и себестоимость нельзя анализировать только общей суммой. Важно понять, что именно изменилось: закупочная цена, норма расхода, производительность, брак, переработки, структура выпуска, загрузка мощностей или распределение накладных расходов.

В торговой компании значимым фактором будет закупочная цена. Если товар закупали дороже, чем планировали, валовая маржа снизится даже при нормальной цене продажи. Тогда нужно смотреть, почему закупочная цена выросла. Это могло быть связано с рынком, курсом валют, потерей скидки поставщика, закупкой маленькими партиями, срочными закупками у более дорогих поставщиков, слабой переговорной работой или отсутствием планирования потребности.

В производственной компании себестоимость зависит не только от цены материалов, но и от норм расхода, выхода годной продукции, брака, простоев, производительности труда и загрузки оборудования. Например, если вырос расход материала на единицу продукции, нужно понять, это технологическое изменение, ухудшение качества сырья, ошибки персонала, отсутствие контроля списания или неверные нормы в учёте. Если вырос брак, нужно искать причину в оборудовании, квалификации сотрудников, качестве материалов, нарушении технологии или слабом производственном контроле.

Отдельно важно анализировать постоянные производственные расходы. Если объём выпуска ниже плана, постоянные расходы распределяются на меньшее количество продукции, и себестоимость единицы растёт. В этом случае проблема может быть не в том, что производство стало «дороже» по своей природе, а в том, что мощности недозагружены. Тогда управленческое решение будет не только в сокращении расходов, но и в восстановлении объёма, поиске дополнительных заказов, изменении графика производства или пересмотре структуры мощностей.

Анализ расходов: почему рост затрат не всегда означает проблему

Расходы нужно анализировать аккуратно. Не каждый рост затрат является плохим. Если расходы выросли вместе с выручкой и поддержали рост прибыли, это может быть нормальным управленческим решением. Например, увеличение расходов на рекламу может быть оправдано, если оно привело к росту заявок и продаж. Рост логистических расходов может быть нормальным, если компания вышла в новые регионы и получила дополнительную маржу. Увеличение фонда оплаты труда может быть обоснованным, если компания расширила производство и увеличила выпуск.

Проблема возникает тогда, когда расходы растут быстрее результата, ради которого они понесены. Например, коммерческие расходы выросли на 20%, а выручка снизилась на 7%. В этом случае важно не просто зафиксировать перерасход, а понять его природу. Возможно, компания запустила рекламу, но она дала некачественные лиды. Возможно, менеджеры увеличили командировочные расходы, но не привезли новых клиентов. Возможно, выросли бонусы продавцов, но система мотивации привязана к выручке, а не к марже. Возможно, расходы относятся к будущему периоду, и их эффект ещё не проявился.

Поэтому расходы нужно анализировать в связке с драйверами. Зарплату — с численностью, ставками, загрузкой и производительностью. Аренду — с площадью и использованием помещений. Логистику — с количеством отгрузок, весом, расстоянием, тарифами и срочностью доставок. Маркетинг — с лидами, стоимостью привлечения, конверсией и валовой прибылью. ИТ-расходы — с количеством пользователей, сервисов, лицензий и проектами. Производственные расходы — с объёмом выпуска, сменностью, ремонтами, простоями и использованием оборудования.

Если расход не привязан к драйверу, им трудно управлять. Тогда бюджет превращается в спор о суммах: много это или мало. А когда расход связан с драйвером, появляется нормальный управленческий разговор: почему изменился объём потребления ресурса, почему изменилась цена ресурса, кто отвечает за этот ресурс и какое решение можно принять.

Почему важно разделять причины и следствия

Одна из типичных ошибок факторного анализа — путать причину и следствие. Фраза «прибыль снизилась потому, что выручка ниже плана» не является полноценной причиной. Это промежуточное объяснение. Выручка ниже плана — это тоже следствие. Причина находится глубже.

То же самое касается формулировки «маржа снизилась из-за роста себестоимости». Рост себестоимости — это важный фактор, но не конечная причина. Нужно понять, почему выросла себестоимость: подорожало сырьё, изменился ассортимент, вырос расход материалов, увеличился брак, упала загрузка мощностей, выросла доля срочных закупок или были ошибки в планировании производства.

Хороший факторный анализ похож на последовательное «раскручивание» отклонения. Сначала мы видим итоговую проблему. Затем находим финансовый фактор. Потом переводим его в операционный показатель. Затем ищем управленческую причину. И только после этого формулируем действие.

Например, прибыль ниже плана на 3 млн рублей. Из них 1,8 млн рублей связано с падением объёма продаж. Объём продаж снизился потому, что количество оплаченных счетов оказалось ниже плана. Количество оплаченных счетов снизилось потому, что конверсия счёта в оплату упала с 62% до 48%. Конверсия упала потому, что менеджеры выставляли счета, но не сопровождали их до оплаты, а часть клиентов уходила к конкурентам из-за сроков поставки. Управленческое решение: ввести контроль неоплаченных счетов, назначить ежедневную работу по крупным счетам, проверить причины отказов, отдельно разобрать товарные позиции с проблемами по срокам поставки.

Вот это уже факторный анализ, который помогает управлять.

Как связать факторный анализ с центрами ответственности

Факторный анализ становится намного сильнее, когда он связан с финансовой структурой компании. Если в отчёте есть только статьи расходов, но нет центров ответственности, анализ остаётся обезличенным. Мы видим, что выросли коммерческие расходы, но не понимаем, кто должен объяснить этот рост. Мы видим, что увеличились производственные затраты, но не видим, какой участок, цех, смена или руководитель повлияли на отклонение.

Поэтому при подготовке факторного анализа важно задавать вопрос: кто владелец показателя? Не в смысле «кого наказать», а в смысле «кто может объяснить причину и повлиять на результат». За объём продаж может отвечать коммерческий директор, за скидки — руководитель продаж и служба ценообразования, за закупочные цены — закупки, за нормы расхода — производство и технологи, за брак — производство и служба качества, за логистические тарифы — логистика, за дебиторскую задолженность — продажи вместе с финансовой службой.

Если ответственного нет, показатель становится ничейным. А ничейный показатель почти всегда плохо управляется. Поэтому факторный анализ должен не только считать отклонения, но и помогать компании уточнять зоны ответственности.

При этом важно соблюдать баланс. Факторный анализ не должен превращаться в охоту на виноватых. Его задача — не найти человека, которого можно обвинить, а найти управляемую причину. Иногда причина действительно связана с ошибками конкретного подразделения. Но иногда она связана с неправильной системой мотивации, слабым регламентом, отсутствием данных, некачественным планированием, конфликтом целей между подразделениями или объективным внешним фактором. Поэтому правильнее говорить не «кто виноват», а «кто владеет фактором и какое действие нужно предпринять».

Как анализировать продажи глубже

Продажи — одна из первых зон, которую нужно разбирать при снижении прибыли. Но анализ продаж не должен ограничиваться общей выручкой. Важно разложить продажи на понятную воронку.

Если компания работает в проектных или B2B-продажах, нужно смотреть количество потенциальных клиентов, количество контактов, количество коммерческих предложений, количество выставленных счетов, количество оплаченных счетов, средний срок сделки, средний чек, конверсию на каждом этапе, долю повторных продаж, долю потерянных сделок и причины отказов.

Если компания работает в рознице, важными показателями будут трафик, конверсия посетителя в покупателя, средний чек, количество позиций в чеке, доля возвратов, наличие товара, работа продавцов в торговом зале, эффективность акций и сезонность.

Если компания работает через дилеров или дистрибьюторов, нужно смотреть выполнение плана по каналам, остатки у партнёров, активность дилеров, условия мотивации, дебиторскую задолженность, частоту заказов и долю компании в закупках партнёра.

Финансисту важно не становиться руководителем продаж, но нужно понимать экономику продаж. Если финансовая служба видит только итоговую выручку, она не может объяснить, почему компания заработала меньше. Если она видит воронку продаж, конверсии, скидки, ассортимент и клиентов, она может связать деньги с управленческими действиями.

Как анализировать закупки и запасы

Закупки часто влияют на прибыль не так заметно, как продажи, но их эффект может быть существенным. Если закупочная цена выше плановой, маржа снижается. Если закупки сделаны слишком маленькими партиями, компания может потерять объёмные скидки. Если закупки сделаны слишком большими партиями, деньги замораживаются в запасах, растут складские расходы, появляются неликвиды. Если закупки несвоевременны, производство или продажи могут потерять объём из-за отсутствия товара или сырья.

Поэтому в факторном анализе важно смотреть не только цену закупки, но и качество закупочного процесса. Нужно понимать, были ли альтернативные поставщики, сравнивались ли реальные условия, использовались ли скидки за объём, соблюдались ли сроки поставки, не было ли срочных закупок по завышенным ценам, не выросли ли запасы без соответствующего роста продаж.

Запасы тоже нужно рассматривать как фактор прибыли и денег одновременно. С одной стороны, недостаток запасов может привести к потере продаж. С другой стороны, избыточные запасы замораживают деньги, увеличивают расходы на хранение и создают риск списаний. Поэтому анализ запасов должен связывать остатки, оборачиваемость, неликвиды, дефицитные позиции и влияние на продажи.

Как анализировать производство

В производстве финансовое отклонение часто рождается из операционных мелочей, которые в сумме дают значительный эффект. Перерасход материалов, брак, переделки, простои оборудования, сверхурочные, низкая производительность, нарушение технологии, срочные ремонты, слабое планирование смен — всё это может снизить прибыль.

Если себестоимость выше плана, нужно разложить её на несколько вопросов. Какие материалы дали основной перерасход? Это произошло по всем видам продукции или только по отдельным позициям? Отклонение связано с ценой материала или с количеством расхода? Нормы были реалистичными или устаревшими? Брак вырос по конкретной линии, смене, партии сырья или виду продукции? Простои связаны с отсутствием заказов, отсутствием сырья, поломками оборудования или организационными проблемами?

Производственный факторный анализ особенно важен потому, что в отчёте о прибылях и убытках многие производственные проблемы видны уже поздно. Например, брак может проявиться в себестоимости, списаниях или снижении выпуска. Простои могут проявиться в росте себестоимости единицы. Низкая производительность может быть скрыта внутри фонда оплаты труда и накладных расходов. Поэтому для качественного анализа нужны не только финансовые данные, но и производственные показатели: выпуск, загрузка мощностей, нормы расхода, фактический расход, процент брака, простои, причины простоев, производительность, сменность и выход годной продукции.

Почему факторный анализ нужно готовить до совещания, а не во время него

Хороший факторный анализ невозможно сделать прямо на совещании. На совещании можно обсудить выводы, но сами выводы должны быть подготовлены заранее. Если финансист приходит только с цифрами, а руководители подразделений впервые видят отклонения уже в кабинете собственника, обсуждение часто уходит в защиту, оправдания и споры о корректности данных.

Правильнее выстроить процесс заранее. Финансовая служба готовит предварительный план-факт анализ, выделяет существенные отклонения, определяет владельцев факторов и заранее направляет руководителям подразделений вопросы. Руководители должны дать свои пояснения: почему возникло отклонение, какие данные это подтверждают, что уже сделано, что предлагается сделать дальше.

Такой подход меняет качество совещания. Вместо того чтобы впервые выяснять причины, участники обсуждают уже подготовленную картину. Финансист показывает финансовый эффект, руководитель подразделения поясняет операционную причину, затем вместе формулируется решение. Это превращает факторный анализ из отчётной процедуры в элемент управленческого цикла.

Как представлять факторный анализ руководству

Руководству не нужно показывать все расчёты, все строки и все технические детали. Ему нужна логичная история: что произошло, насколько это существенно, почему это произошло, кто влияет на фактор, какие есть варианты действий.

Хорошая подача факторного анализа строится от главного к частному. Сначала нужно показать итоговое отклонение прибыли. Затем показать, какие 3–5 факторов сформировали основную часть отклонения. После этого по каждому фактору дать короткое объяснение причины и предложить управленческое действие.

Например, можно сказать так: операционная прибыль ниже плана на 3 млн рублей. Основной вклад дали три фактора. Первый фактор — снижение объёма продаж, его эффект составил минус 1,8 млн рублей. Причина не только в общем снижении спроса, а в падении конверсии выставленных счетов в оплату по ключевым клиентам. Второй фактор — рост скидок, эффект минус 700 тыс. рублей. Основная причина — несогласованные скидки по двум товарным группам, где менеджеры выполняли план по выручке, но снижали маржу. Третий фактор — рост производственных потерь, эффект минус 500 тыс. рублей. Причина — увеличение брака на линии упаковки после перехода на нового поставщика материала.

Такой формат понятен руководителю. Он видит не только итоговую сумму, но и управленческую карту проблемы.

Почему важно предлагать варианты решений

Факторный анализ не должен заканчиваться словами «мы потеряли 3 млн рублей». Если анализ заканчивается только плохой новостью, он воспринимается как критика без выхода. Руководителю важно понимать, какие варианты действий есть у компании.

При этом финансист не всегда должен предлагать единственно правильное решение. Чаще полезнее показать несколько вариантов и их последствия. Например, если прибыль снизилась из-за падения объёма продаж, можно рассмотреть разные сценарии: усилить скидки и попытаться восстановить объём, сохранить цены и сосредоточиться на маржинальных клиентах, запустить отдельную работу по повторным продажам, изменить ассортиментный фокус, пересмотреть мотивацию менеджеров, перераспределить рекламный бюджет.

Каждый вариант должен быть оценён финансово. Если компания снижает цену, нужно показать, какой дополнительный объём нужен, чтобы компенсировать потерю маржи. Если компания усиливает рекламу, нужно показать, сколько лидов, продаж и валовой прибыли нужно получить, чтобы окупить расходы. Если компания отказывается от низкомаржинальных продаж, нужно показать, как изменятся выручка, маржа и загрузка мощностей.

Так факторный анализ становится не просто объяснением прошлого, а основой для выбора будущего действия.

Типовые ошибки факторного анализа

Одна из частых ошибок — слишком высокий уровень обобщения. Когда финансист говорит «расходы выросли», «маржа снизилась», «продажи просели», он формально прав, но управленческой пользы мало. Нужно идти глубже: какие расходы, по какому центру ответственности, за счёт какого драйвера, кто влияет, что можно изменить.

Вторая ошибка — слишком много деталей. Иногда финансист приносит большой отчёт, где десятки факторов, сотни строк и несколько листов пояснений. Такой анализ может быть точным, но он плохо воспринимается руководством. Управленческий анализ должен выделять главное. Детали нужны как подтверждение, но не как основной рассказ.

Третья ошибка — отсутствие связи с ответственными. Если фактор не связан с владельцем процесса, он зависает в воздухе. Компания понимает, что произошло, но не понимает, кто должен действовать.

Четвёртая ошибка — сравнение несопоставимых периодов. Например, март сравнивают с февралем без учёта сезонности, количества рабочих дней, акций, отпусков, производственного графика или разовых событий. В результате можно принять нормальное сезонное изменение за проблему или, наоборот, скрыть реальное ухудшение.

Пятая ошибка — смешение факта, плана и прогноза. План показывает, что компания хотела получить. Факт показывает, что произошло. Прогноз показывает, что теперь ожидается с учётом новой информации. Если эти три логики смешиваются, обсуждение становится запутанным.

Шестая ошибка — отсутствие дальнейших действий. Если после анализа не появляется план мероприятий, сроки и ответственные, значит, анализ не встроен в управление. Он был проведён ради отчёта, а не ради изменения результата.

Какая информация нужна для качественного факторного анализа

Для хорошего факторного анализа одного отчёта о прибылях и убытках недостаточно. Нужна связка финансовых и операционных данных.

По продажам нужны данные об объёмах, ценах, скидках, клиентах, каналах, ассортименте, заявках, счетах, оплатах, возвратах, повторных продажах и причинах отказов. По закупкам нужны цены, поставщики, партии, условия оплаты, сроки поставки, альтернативные предложения, остатки и неликвиды. По производству нужны нормы, фактический расход, выпуск, брак, простои, загрузка мощностей, сменность и причины отклонений. По расходам нужны статьи, центры ответственности, договоры, драйверы, тарифы, численность, объёмы потребления и владельцы бюджета.

Важно, чтобы данные были сопоставимы. Если план строился по одной аналитике, а факт собирается по другой, факторный анализ будет слабым. Например, если бюджет продаж планировался по продуктовым группам, а факт доступен только общей суммой, невозможно качественно объяснить изменение ассортимента. Если расходы планировались по подразделениям, а факт отражается только по статьям, трудно определить владельца отклонения. Поэтому факторный анализ начинается не в момент подготовки отчёта, а намного раньше — на этапе проектирования управленческого учёта и бюджетной модели.

Как встроить факторный анализ в управленческий цикл

Факторный анализ должен быть регулярной частью управления, а не разовой реакцией на плохой результат. Его логично встроить в ежемесячный цикл управленческой отчётности.

Сначала закрывается управленческий период и формируется факт. Затем финансовая служба готовит план-факт анализ и выделяет существенные отклонения. После этого отклонения направляются владельцам процессов для пояснений. Далее проводится управленческое совещание, где обсуждаются ключевые факторы, причины и решения. По итогам совещания фиксируются мероприятия, сроки и ответственные. На следующем совещании обсуждение начинается не с новых отклонений, а с проверки того, что было обещано в прошлый раз.

В этом и заключается управленческий смысл анализа. Он должен не просто объяснять прошлый месяц, а улучшать следующий. Если факторный анализ не влияет на действия, он постепенно превращается в формальность. Если влияет, он становится одним из главных инструментов финансового управления.

Пример логики факторного анализа

Представим, что компания планировала получить 10 млн рублей операционной прибыли, а получила 7 млн рублей. Отклонение составило минус 3 млн рублей.

На первом уровне анализа мы видим, что валовая прибыль ниже плана на 2,5 млн рублей, а операционные расходы выше плана на 500 тыс. рублей. Значит, основная проблема находится не в административных расходах, а в экономике продаж и себестоимости.

На втором уровне выясняется, что из 2,5 млн рублей потери валовой прибыли 1,4 млн рублей связано с падением объёма продаж, 600 тыс. рублей — с увеличением скидок, 500 тыс. рублей — с ростом себестоимости.

На третьем уровне мы раскладываем каждый фактор. Падение объёма продаж связано не со всеми клиентами, а с тремя ключевыми клиентскими группами. По первой группе снизилось количество повторных заказов, по второй выросли отказы из-за сроков поставки, по третьей менеджеры не довели часть счетов до оплаты. Увеличение скидок связано с тем, что менеджеры пытались выполнить план по выручке и давали скидки без контроля маржи. Рост себестоимости связан с новой закупочной ценой по одному материалу и увеличением брака на конкретной производственной линии.

На четвёртом уровне появляются решения. По повторным заказам запускается отдельный обзвон и контроль причин потери клиентов. По срокам поставки пересматривается запас по ключевым позициям. По неоплаченным счетам вводится ежедневный контроль крупных счетов. По скидкам устанавливается минимальная маржа и порядок согласования. По браку назначается проверка партии сырья и анализ работы линии.

В такой логике руководитель видит не просто минус 3 млн рублей. Он видит карту действий.

Главное, что нужно помнить

Факторный анализ нужен не для того, чтобы красиво объяснить, почему план не выполнен. Его задача — помочь компании понять, где именно результат начал ухудшаться и какие управленческие действия могут изменить ситуацию.

Классический финансовый анализ отвечает на вопрос, какие строки отчёта отклонились от плана. Это важная база, без которой нельзя двигаться дальше. Но настоящий управленческий анализ должен идти глубже: от строки отчёта к фактору, от фактора к операционной причине, от причины к владельцу процесса, от владельца процесса к решению.

Если прибыль ниже плана, недостаточно сказать, что снизилась выручка или выросли расходы. Нужно понять, почему снизилась выручка, почему выросли расходы, какие процессы дали отклонение, кто может повлиять на ситуацию и какие действия нужно предпринять.

Именно в этом заключается разница между отчётностью и управлением. Отчётность показывает, что произошло. Факторный анализ объясняет, почему это произошло. А хороший управленческий цикл делает следующий шаг — помогает решить, что делать дальше.