🔥 Войти в налоговую реку второй раз: как долг ООО может утопить директора

Есть старая фраза: «В одну реку нельзя войти дважды».

В налогах — можно.

Иногда вас туда заносит повторно: сначала как директора компании, потом как физлицо, с которого хотят взыскать долг ООО.

Сценарий обычно такой 👇

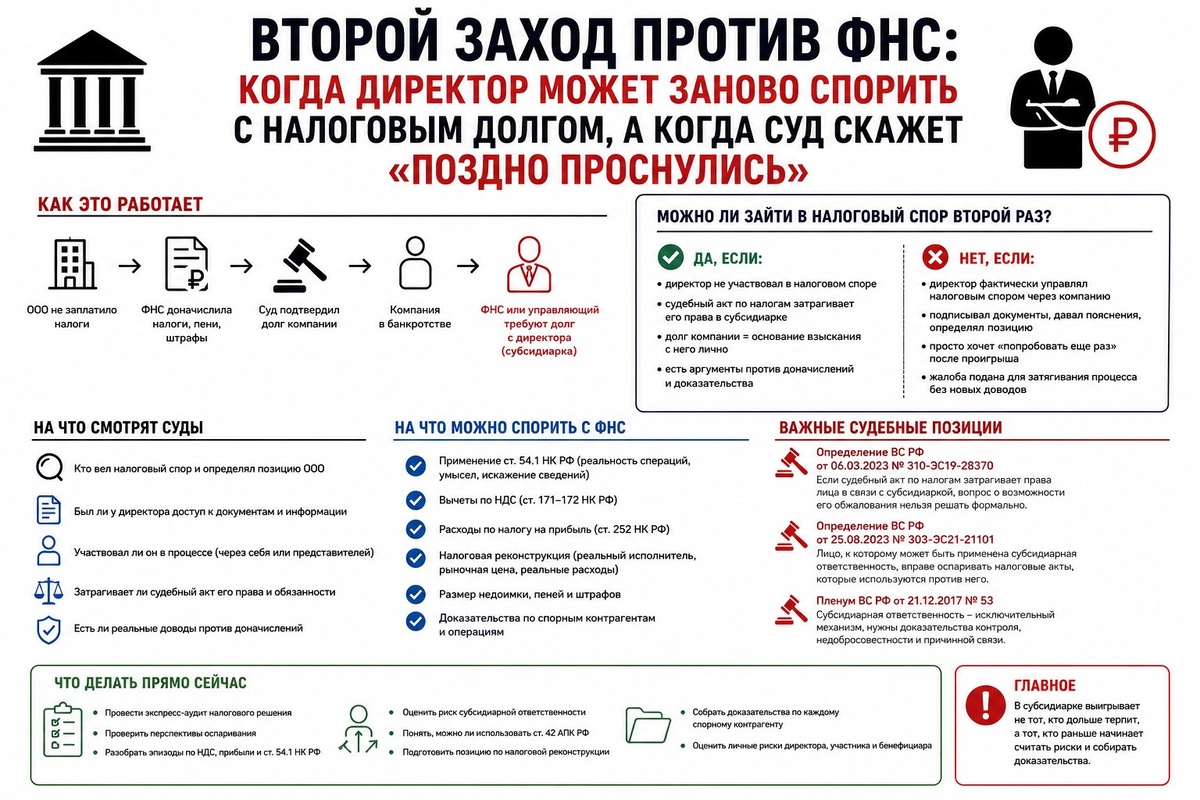

ФНС проводит проверку.

Находит «технических» контрагентов, снимает вычеты по НДС, расходы по прибыли, пишет про статью 54.1 НК РФ.

Компания спорит.

Иногда всерьез, иногда «для галочки», иногда вообще не спорит — потому что «юрист потом посмотрит».

Юрист потом действительно смотрит.

Но уже не акт проверки, а заявление о банкротстве и субсидиарке.

💣 И вот тут начинается главное:

налоговый долг компании может стать личным долгом директора, учредителя или бенефициара.

ООО — это не магический щит.

Если суд решит, что человек реально контролировал бизнес и его действия привели к невозможности погасить долги, включается субсидиарная ответственность.

⚖️ Под ударом может оказаться не только директор из ЕГРЮЛ, но и:

— учредитель;

— бенефициар;

— фактический руководитель;

— человек с доверенностями;

— тот, кто реально решал, куда уходят деньги.

Суд смотрит не на визитку.

Суд смотрит на платежи, переписку, документы, показания сотрудников и фактическое управление.

❓ Можно ли второй раз спорить с ФНС, если компания уже проиграла?

Иногда — да.

Верховный Суд в делах № А54-2037/2017 и № А59-6596/2019 фактически сказал: если налоговый судебный акт используют против человека лично в деле о субсидиарке, нельзя автоматически лишать его права на защиту.

Но это не значит, что директор может через пять лет сказать:

«Я передумал, давайте переиграем проверку».

Суд будет смотреть:

✅ участвовал ли директор в налоговом споре;

✅ определял ли позицию компании;

✅ подписывал ли возражения;

✅ выбирал ли юристов;

✅ имел ли доступ к документам;

✅ есть ли новые реальные доводы против доначислений.

Если директор сам вел спор от имени ООО, проиграл, а потом зашел «как физлицо» — суд может назвать это не защитой, а процессуальным косплеем 🎭

📌 Что важно делать заранее

Не ждать, пока налоговый долг переедет из карточки компании в личный кошелек директора.

Нужно:

— разобрать акт и решение ФНС;

— проверить НДС, прибыль и статью 54.1 НК РФ;

— собрать документы по каждому спорному контрагенту;

— оценить риск субсидиарки;

— понять, можно ли использовать статью 42 АПК РФ;

— проверить возможность налоговой реконструкции;

— готовить защиту сразу по двум линиям: налоговой и банкротной.

📂 И главное: документы надо не просто «иметь».

Их надо уметь разложить по эпизодам.

Плохой вариант:

«Уважаемый суд, вот коробка документов, разберитесь сами».

Хороший вариант:

«ФНС считает, что поставки не было. Вот договор, вот заявка, вот отгрузка, вот транспорт, вот склад, вот оплата, вот использование товара в бизнесе».

Суд не археолог вашего архива.

Он не обязан искать правду кисточкой в слое пыли.

🧨 Вывод простой:

налоговая субсидиарка начинается как проблема компании, а заканчивается как личная проблема директора.

И если налоговая река уже поднялась по пояс, лучше не спорить с течением голыми руками.

Лучше вовремя открыть документы, посчитать риски и понять, где проходит линия обороны.

👉 Подробности и полный разбор с судебной практикой — в моей статье на «Клерке»:

https://www.klerk.ru/user/1963286/693622/

#налоги #ФНС #субсидиарка #банкротство #директор #бизнес #налоговаяпроверка #НДС #налогна прибыль #арбитраж #ЕвгенийСивков