Региональный перевозчик из Ленинградской области подключил корпоративные топливные карты по тарифу «фиксированная скидка 3% от стелы». На презентации красиво, в договоре всё гладко. Через год — фактическая экономия оказалась не 3%, а 0,9%. Часть скидки съели «технические сборы» из приложения к договору о которых при подписании никто не сказал, часть — одностороннее изменение тарифа через 6 месяцев со стандартным уведомлением за 15 дней. Совокупные потери — 2,8 млн рублей по году на обороте 37,8 млн. Безналичный учёт окупается и закрывает 5–10% утечек наличной схемы, но сам инструмент не свободен от рисков.

Покажу восемь типовых ситуаций с оценкой вероятности и контрмерами. Материал для финансовых директоров и управляющих автопарком 5–100 машин.

Кейс: автопарк потерял 2,8 млн ₽ на скрытых комиссиях за год

Параметры этого кейса: 20 машин, оборот 37,8 млн ₽ в год на ГСМ, договор на корпоративные карты с региональным оператором процессинга. Подписан по итогам тендера среди трёх предложений; выбран тот, у которого «3% скидки от стелы» против 2,3% и 2,5% у конкурентов.

Что вскрылось через год аудита договорной базы:

● 0,8% скрытых сборов — SMS-уведомления, выписки сверх стандарта, блокировка и разблокировка карты, выпуск дополнительной карты, обработка рекламации. В договоре эти 6 строк были упакованы в приложение «Тарифы на сервисные операции», на которое юрист клиента не обратил отдельного внимания.

● 0,9% от изменения тарифа — через 5 месяцев оператор уведомил о пересмотре с уведомлением за 15 дней. Скидка снизилась с 3% до 2,1%. Договор не содержал защиты от одностороннего изменения.

● 0,4% от блокировок — несколько раз в месяц карта блокировалась антифрод-фильтром на «нестандартной геолокации». Каждый случай — час простоя автомобиля при загрузке в рейсе.

Итого — 2,1% от оборота на ГСМ, что на 37,8 млн ₽ дало 2,8 млн рублей потерь, не учтённых в первоначальной модели окупаемости. Договор переподписали через год с другим оператором и с юридической экспертизой условий. Сэкономили 2,2 млн ₽ за следующие 12 месяцев.

Этот кейс — иллюстрация четырёх операторских рисков. Дальше — все восемь.

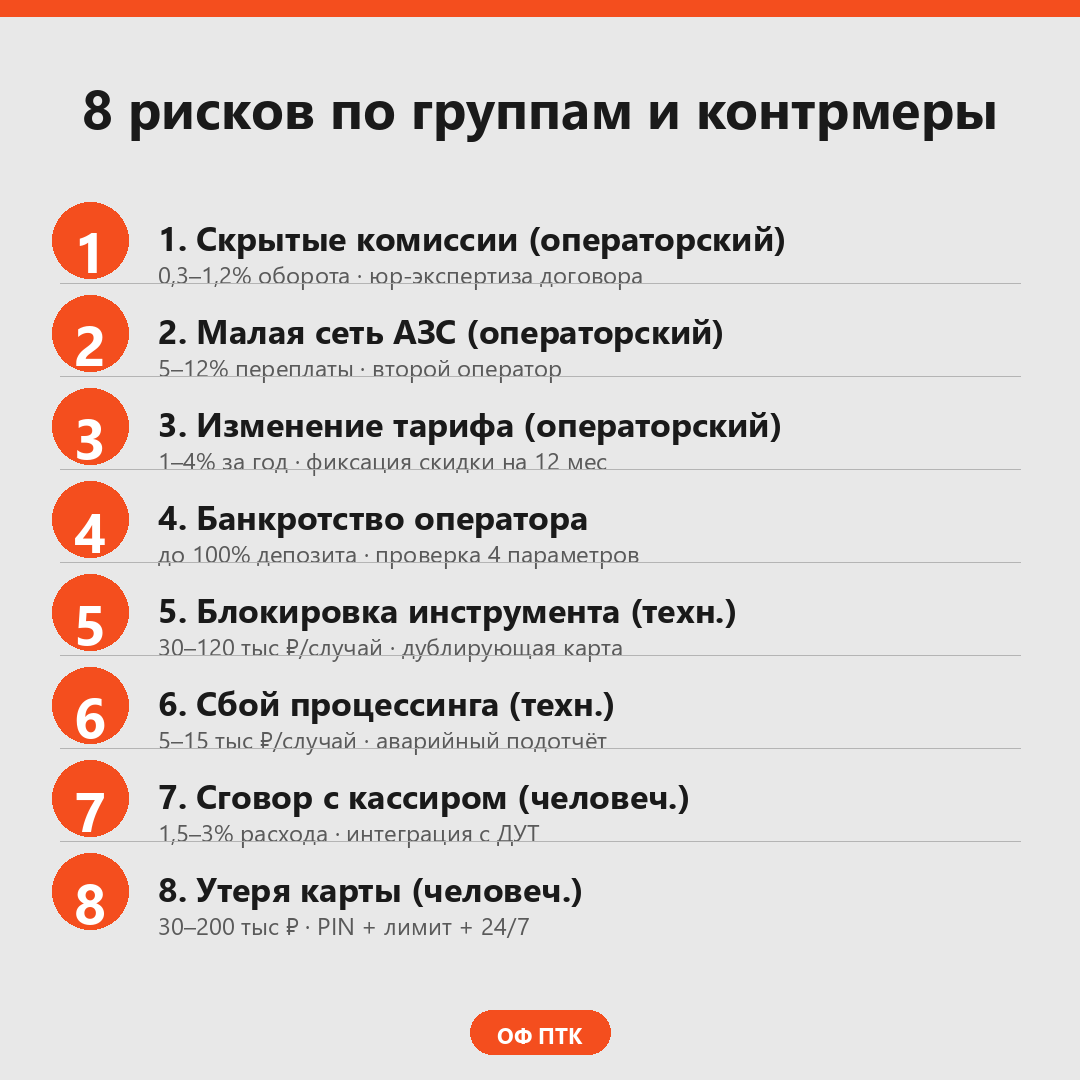

8 рисков по 3 группам — с оценкой ущерба и контрмерами

4 операторских риска

Риск №1. Скрытые комиссии вне декларированного тарифа. Базовый тариф содержит две публичные строки. Закрытая часть включает 6–9 дополнительных сборов. Совокупная нагрузка — 0,3–1,2% от оборота. На обороте 3 млн ₽/мес это 9–36 тыс ₽ ежемесячных скрытых расходов.

Контрмера: запросить полный тарифный план с приложением «комиссии и сборы по всем операциям». Юридическая экспертиза договора (15–25 тыс ₽) окупается при выявлении хотя бы одного скрытого пункта. Запретить введение новых сборов без 30-дневного уведомления.

Риск №2. Привязка к малой сети АЗС-партнёров. Скидка действует только в партнёрской сети. При выходе автомобиля за границы — розничная цена без скидки, без документального учёта. Финансовый эффект для автопарка с нестандартными рейсами — 5–12% переплаты.

Контрмера: свести маршрутную карту с картой сети до подписания. Целевое покрытие маршрутов — не менее 85%. При нехватке — рассмотреть подключение второго оператора с дополняющей сетью.

Риск №3. Одностороннее изменение тарифов. Большинство стандартных договоров содержат пункт о праве оператора пересматривать тарифы с уведомлением за 15–30 дней. Средний размер «дрейфа» тарифа после подключения — 1–4% увеличения эффективной цены литра за 12 месяцев.

Контрмера: зафиксировать скидку в контракте на минимум 12 месяцев без права одностороннего пересмотра. Прописать формулу индексации, привязанную к объективному внешнему индикатору (СПбМТСБ, индекс ЦБ).

Риск №4. Банкротство оператора процессинга. Депозитные остатки на картах находятся на счёте оператора. При банкротстве депозит включается в конкурсную массу — на восстановление уходит 8–36 месяцев, возврат составляет 10–40%. Для крупных операторов вероятность 0,5–1,5% в год, для новых игроков — 5–8% в первые три года.

Контрмера: проверить оператора по 4 параметрам (срок на рынке от 5 лет, выручка, реестр ФССП, публикации о собственниках). Внутренний лимит остатка на карте — не более одного месячного расхода.

Подключение через программу «Топливо Плюс» с прозрачными тарифами закрывает 1-й и 3-й риски сразу: тариф открыт со всеми сборами, фиксация скидки на 12 месяцев без права одностороннего пересмотра.

2 технических риска

Риск №5. Блокировка карты в неподходящий момент. Карта блокируется автоматически: исчерпан лимит, антифрод-фильтр на нестандартной геолокации, плановое ТО оператора, истёк срок действия. Блокировка водителя в рейсе — это простой автомобиля. Час простоя грузового автомобиля — 3–8 тыс ₽ упущенной выручки. Полный срыв рейса — 30–120 тыс ₽.

Контрмера: дублирующая карта с независимым лимитом — выдаётся одновременно с основной. Регламент с круглосуточным экстренным контактом оператора.

Риск №6. Сбой системы процессинга. Терминал на АЗС не принимает карту — проблема канала связи, недоступность ОФД, сбой шлюза. Типовой сценарий — переход к наличному расчёту с возмещением из подотчёта, восстановление транзакции вручную через 1–2 дня.

Контрмера: аварийный лимит у водителя 5–10 тыс ₽ налом или на личной банковской карте. Регламент действий при сбое (фото чека, отметка в путевом, уведомление диспетчера). Подключение оператора с SLA по восстановлению сервиса не более 30 минут.

2 человеческих риска

Риск №7. Сговор водителя с кассиром АЗС. Безналичная схема не закрывает риск сговора полностью. Кассир оформляет операцию на 50 литров, фактически заливает 35. Размер потерь — 1,5–3% от расхода ГСМ конкретного водителя, 25–45 тыс ₽ в год на автомобиль.

Контрмера: интеграция карты с ДУТ или CAN-шиной автомобиля — сверка списанных литров с фактически залитыми. Расхождение более 3% — повод для разбора. ABC-анализ водителей по показателю «литры списанные / литры по ДУТ».

Риск №8. Утеря карты. Карта потеряна, оставлена в кабине угнанного авто, передана третьему лицу. Несанкционированные транзакции возможны до момента блокировки. Средний промежуток между утерей и обращением — 4–18 часов; возможные списания — 30–200 тыс ₽.

Контрмера: обязательный PIN на каждую транзакцию. Суточный лимит, перекрывающий типовой расход в полтора раза, но не больше. 24/7 канал экстренной блокировки. Уведомления о каждой транзакции в SMS или push.

Заключение: 5–8% превращаются в 0,3–0,8%

Совокупная остаточная нагрузка после внедрения контрмер — 0,3–0,8% оборота против 5–8% без проработки. Для автопарка 20 машин снижение с 1,8–2,9 млн до 100–290 тыс рублей в год. Эффект от перехода на безналичную схему сохраняется положительным в диапазоне 7–9 млн рублей в год — то есть «8 рисков» это не повод оставаться на наличной схеме с её 15% утечек, а инструмент проектирования устойчивой контрактной модели.

Спорный момент: я считаю, что юридическая экспертиза договора оператора — это не «по желанию», а обязательный этап перед подписанием. По практике аудитов договоров, в типовых контрактах операторов выявляется 4–7 пунктов, требующих корректировки. Стоимость экспертизы 15–30 тыс ₽ окупается одной выявленной скрытой комиссией. Финдиры экономят на этом этапе и теряют на горизонте года.

А с какими из 8 рисков сталкивались вы? Поделитесь в комментариях, какой риск оказался самым неожиданным и как удалось закрыть.