Проверьте эти 6 строк в выписке. Там часто лежит прибыль бизнеса

У бизнеса может быть нормальная выручка.

Клиенты платят.

Счета выставляются.

Команда работает.

Контракты идут.

Обороты на счёте есть.

Но в конце месяца предприниматель смотрит на остаток и не понимает:

“Где деньги?”

На бумаге бизнес зарабатывает.

А по счёту — снова напряжение.

Поставщик ждёт оплату.

Налоги подходят.

Зарплата скоро.

Овердрафт выбран.

Кредитный платёж рядом.

А свободных денег почти нет.

В такой момент первая мысль часто одна:

“Нужен кредит”.

Иногда действительно нужен.

Но иногда кредит нужен не потому, что бизнесу не хватает денег для роста.

А потому что деньги каждый месяц незаметно утекают через регулярные платежи, комиссии, лишние сервисы, дорогую логистику, срочные закупки и невыгодные финансовые инструменты.

И самое неприятное — собственник часто к этому привыкает.

Платёж был в прошлом месяце.

Платёж есть в этом месяце.

Значит, “так и должно быть”.

Нет.

Не каждый регулярный платёж нормальный.

Некоторые платежи — это не расходы бизнеса.

Это дырки в прибыли.

Это не про серые схемы

Сразу важно уточнить.

Речь не про обнал.

Не про фиктивные расходы.

Не про дробление.

Не про “схемы”, после которых банк начинает задавать вопросы.

Не про экономию на налогах любой ценой.

Сейчас бизнесу опасно играть в такие игры.

Банки смотрят на платежи, контрагентов, налоги, назначения операций и общий финансовый след компании.

Поэтому настоящая оптимизация — это не “как спрятать деньги”.

Настоящая оптимизация — это как законно перестать терять деньги там, где бизнес давно платит по инерции.

Самый простой старт — открыть выписку по расчётному счёту за последние 3 месяца и внимательно посмотреть повторяющиеся платежи.

Не общую сумму расходов.

А именно строки.

Потому что прибыль часто исчезает не одной большой ошибкой.

А десятками маленьких платежей, которые никто давно не проверял.

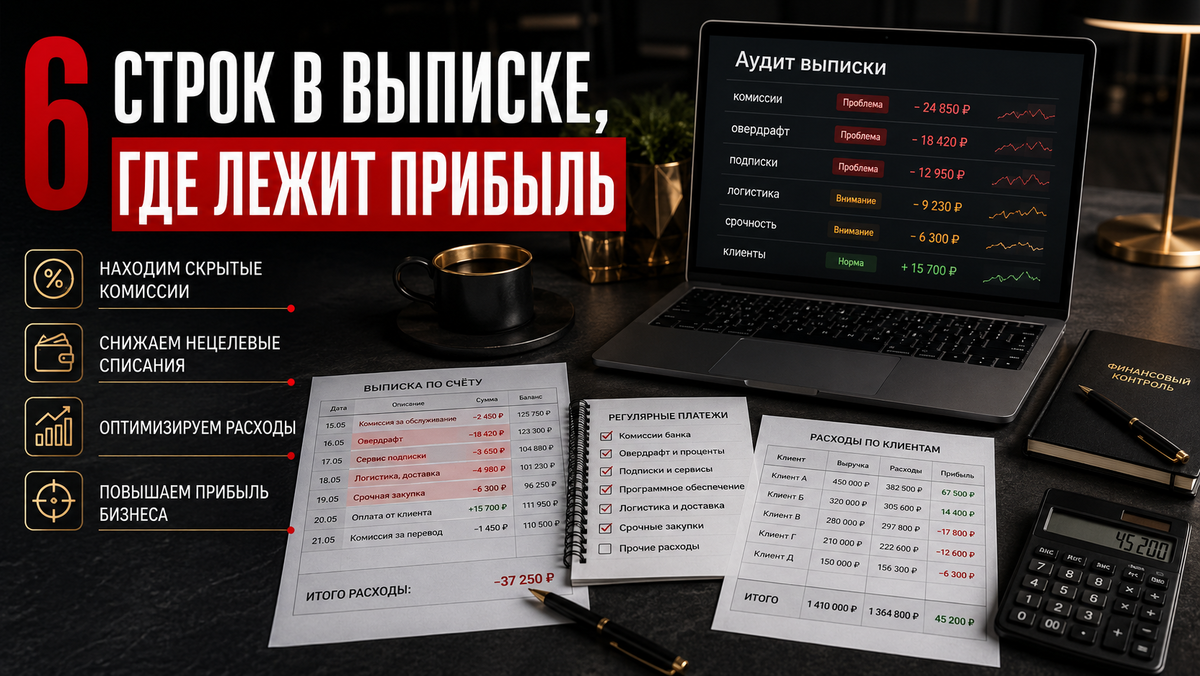

1. Банковские комиссии и тарифы

Многие предприниматели смотрят на банковские комиссии как на неизбежность.

Ну комиссия и комиссия.

За перевод.

За обслуживание.

За платёжку.

За снятие.

За валютный контроль.

За эквайринг.

За овердрафт.

За уведомления.

За пакет услуг.

За дополнительные опции.

Каждый платёж по отдельности может казаться небольшим.

Но за месяц или квартал сумма может быть неприятной.

Особенно если компания активно платит поставщикам, получает много входящих платежей, использует эквайринг, овердрафт или несколько расчётных счетов.

Что стоит сделать:

выгрузить все банковские комиссии за 3 месяца;

отдельно посмотреть комиссии за платёжные операции;

проверить тариф расчётного счёта;

сравнить условия с текущими оборотами;

посмотреть, не платит ли бизнес за опции, которыми не пользуется;

проверить стоимость овердрафта, если он используется регулярно.

Иногда банк выбирали несколько лет назад, когда бизнес был другим.

Обороты выросли.

Количество платежей изменилось.

Появились другие продукты.

А тариф остался старый.

И бизнес каждый месяц платит больше, чем мог бы.

Это не “экономия на спичках”.

Это нормальный финансовый аудит.

Если комиссия повторяется каждый месяц, она напрямую уменьшает прибыль.

2. Проценты и комиссии по овердрафту

Овердрафт удобен.

И этим опасен.

Сегодня не хватило денег — закрыли из лимита.

Завтра клиент оплатил — погасили.

Через неделю снова поставщик — снова залезли.

Потом налоги — опять лимит.

Потом зарплата — опять овердрафт.

В какой-то момент предприниматель перестаёт воспринимать овердрафт как долг.

Он начинает воспринимать его как часть оборотки.

Но овердрафт — это не ваши деньги.

Это банковский лимит, за который бизнес платит.

И если компания постоянно живёт в овердрафте, нужно задать неприятный вопрос:

мы закрываем временные разрывы или уже финансируем системную нехватку денег?

Что проверить:

сколько дней в месяц бизнес находится в овердрафте;

какая сумма процентов и комиссий уходит за месяц;

закрывается ли лимит нормальными поступлениями или просто перекладывается дальше;

не стал ли овердрафт постоянной подпоркой;

не выгоднее ли заменить его другим инструментом.

Иногда овердрафт нормален.

Например, когда нужен короткий мост на несколько дней до оплаты клиента.

Но если бизнес сидит в нём постоянно, это уже не мост.

Это дорогая привычка.

И эта привычка может съедать прибыль незаметно.

3. Подписки, сервисы и “мелкие” регулярные платежи

В каждом бизнесе со временем накапливается цифровой мусор.

CRM.

Сервисы аналитики.

Телефония.

Рассылки.

Облачные хранилища.

Подписки на базы.

Платные кабинеты.

Маркетинговые инструменты.

Платёжные сервисы.

Программы, которые когда-то подключили “на тест”.

Один сервис стоит 3 000 рублей.

Другой — 12 000.

Третий — 25 000.

Потом ещё один подрядчик.

Потом ещё одна интеграция.

Каждый платёж кажется небольшим.

Но вместе они превращаются в регулярный слив.

Самое опасное — когда никто не знает, кто этим пользуется.

“Это вроде нужно маркетингу”.

“Это подключали для продаж”.

“Это бухгалтерия просила”.

“Это давно было”.

“Пусть пока останется”.

Так бизнес каждый месяц платит за то, что не приносит результата.

Что сделать:

выгрузить все регулярные платежи до 100 000 рублей;

отдельно отметить подписки и сервисы;

спросить по каждому: кто использует, зачем, какой результат;

отключить дублирующие инструменты;

снизить тарифы там, где функционал избыточен;

пересмотреть подрядчиков, которые работают “по привычке”.

Иногда за один вечер можно найти 50–150 тысяч рублей ежемесячной экономии.

А это уже 600 тысяч — 1,8 млн рублей в год.

Без кредита.

Без риска.

Просто потому что бизнес перестал платить за ненужное.

4. Логистика, доставка и срочность

Логистика часто съедает прибыль незаметно.

Особенно если бизнес работает в поставках, торговле, производстве, услугах с выездом, оборудованием или госконтрактах.

На этапе сделки всё выглядит нормально.

Цена согласована.

Маржа вроде есть.

Клиент доволен.

Поставка идёт.

А потом начинаются детали:

срочная доставка;

дополнительная машина;

хранение;

перегрузка;

платный простой;

неудачный маршрут;

мелкие доплаты;

неправильная партия;

повторная отправка;

логистика “лишь бы успеть”.

И маржа начинает таять.

Что проверить:

сколько реально уходит на доставку по каждому типу заказа;

какие клиенты требуют срочность чаще всего;

где логистика не заложена в цену;

какие маршруты и поставки повторяются;

есть ли переплата за срочность;

не дешевле ли планировать закупку и доставку заранее.

Главная ошибка — считать логистику “операционной мелочью”.

В некоторых бизнесах именно она решает, заработали вы на сделке или просто прогнали оборот через счёт.

Если клиент хочет быстро, далеко, нестандартно или маленькими партиями — это должно отражаться в цене.

Иначе бизнес оплачивает удобство клиента из своей прибыли.

5. Срочные закупки у поставщиков

Срочность почти всегда дороже.

Когда бизнес покупает заранее, можно торговаться.

Когда покупать нужно “вчера”, условия диктует поставщик.

Цена выше.

Отсрочки нет.

Выбор меньше.

Доставка дороже.

Ошибок больше.

Маржа ниже.

Срочные закупки часто появляются из-за плохого планирования.

Клиент внезапно подтвердил заказ.

Склад не проверили.

Платёжный календарь не вели.

Закупку отложили.

Поставщика не согласовали заранее.

А потом всё нужно быстро.

И бизнес платит за скорость.

Что проверить:

как часто закупки идут в срочном режиме;

какая переплата из-за срочности;

какие позиции закупаются хаотично;

какие клиенты или контракты чаще всего создают аврал;

можно ли заранее фиксировать цены и условия;

нужно ли держать минимальный запас по ключевым позициям.

Иногда проблема не в том, что поставщики дорогие.

Проблема в том, что бизнес приходит к ним в последний момент.

А последний момент всегда стоит дороже.

6. Расходы на клиентов, которые не приносят прибыль

Есть клиенты, которые выглядят хорошими.

Они дают оборот.

Покупают регулярно.

Много общаются.

Просят скидки.

Требуют особые условия.

Платят с отсрочкой.

Создают много операционной нагрузки.

Но если посчитать честно, оказывается: прибыли почти нет.

Почему?

Потому что бизнес не учитывает скрытые расходы:

дополнительное сопровождение;

персональные условия;

длинную отсрочку;

частые изменения;

логистику;

доработки;

скидки;

комиссии;

срочные задачи;

постоянные переносы оплаты.

Такой клиент может давать выручку, но забирать деньги.

Владелец видит крупный оборот.

А по факту компания обслуживает клиента почти бесплатно.

Что сделать:

посчитать маржу по ключевым клиентам;

учесть не только себестоимость, но и обслуживание;

посмотреть, кто чаще задерживает оплату;

кто требует больше всего внимания;

кто просит скидки, но не даёт объёма;

кто создаёт кассовые разрывы.

Иногда самый сильный способ высвободить деньги — пересмотреть условия с клиентами, которые давно стали невыгодными.

Не обязательно расставаться.

Можно изменить оплату.

Сократить отсрочку.

Убрать лишние бесплатные услуги.

Поднять цену.

Ввести минимальный объём заказа.

Сделать платными дополнительные работы.

Бизнес должен зарабатывать, а не просто быть удобным.

Как провести простой аудит за один вечер

Не нужно начинать с большой финансовой реформы.

Начните с простой проверки.

Возьмите выписку за 3 месяца.

Сделайте таблицу:

дата платежа;

получатель;

сумма;

назначение;

повторяется или нет;

обязательный платёж или нет;

можно ли снизить;

кто отвечает за этот расход;

какой результат даёт расход.

Потом отметьте три категории.

Первая — обязательные платежи.

Налоги, зарплаты, аренда, ключевые поставщики, кредиты, лизинг.

Вторая — полезные платежи.

То, что реально приносит результат или необходимо для работы.

Третья — сомнительные платежи.

То, что никто не контролирует, давно не пересматривал или оплачивает по привычке.

Вот третья категория — зона быстрой экономии.

Именно там часто лежат деньги, которые бизнес ищет в банке.

Почему это важно перед кредитом

Банк смотрит не только на обороты.

Он смотрит на то, как бизнес управляет деньгами.

Если компания просит кредит, но при этом:

постоянно живёт в овердрафте;

имеет низкие остатки;

платит много непонятных регулярных расходов;

не контролирует дебиторку;

держит слабую маржу;

не может объяснить, куда уходят деньги,

заявка выглядит хуже.

Даже если бизнес рабочий.

Даже если выручка есть.

Даже если кредит действительно нужен.

Банку проще доверять компании, которая понимает свои расходы и может объяснить финансовую картину.

Поэтому аудит выписки — это не только способ сэкономить.

Это подготовка бизнеса к финансированию.

Главный вывод

Деньги в бизнесе часто теряются не там, где предприниматель ожидает.

Не только в налогах.

Не только в кредитах.

Не только в крупных ошибках.

Они уходят через регулярные платежи, старые тарифы, комиссии, сервисы, срочность, слабую маржу и клиентов, которые давно стали слишком дорогими для обслуживания.

Каждый расход по отдельности кажется мелочью.

Но вместе они могут съесть прибыль.

И если бизнес этого не видит, он начинает лечить последствия кредитом.

Хотя сначала нужно остановить утечку.

Сильный предприниматель не просто ищет деньги снаружи.

Он регулярно проверяет, где они исчезают внутри компании.

Потому что иногда самый выгодный кредит — это тот, который не пришлось брать.

В NG Finance мы помогаем ООО и ИП оценить финансовую картину перед обращением в банк: кредит, овердрафт, факторинг, лизинг, банковские гарантии, финансирование госконтрактов и заявки после отказов.

Если бизнесу не хватает денег, важно сначала понять: где они застряли, какие расходы можно законно оптимизировать и какой финансовый инструмент действительно нужен. Оставить заявку можно на сайте NG Finance.