Прошлая весна на рынке недвижимости выдалась, мягко говоря, экстремальной. Те, кто решался оформить кредит без льготных программ в мае 2025 года, совершали настоящий финансовый подвиг. Брать базовую рыночную ипотеку на вторичное жильё под 26–27% годовых — решение, на которое решались либо отчаянные оптимисты, либо те, кто серьёзно оценил свои финансовые возможности и просчитал все риски. В любом случае, ежемесячный платёж за обычную двухкомнатную квартиру тогда больше напоминал номер телефона.

Но тренды меняются. Начало июня можно официально назвать периодом, когда рефинансирование ипотеки вернулось в тренды: ключевая ставка ЦБ и проценты в банках уверенно пошли вниз.

Если год назад обычный заёмщик покупал вторичку в среднем под 28%, то сейчас средняя базовая ставка по ипотеке упала до 20%. Более того, выгодные программы рефинансирования ипотеки в крупнейших банках уже открываются под 18%.

Для всех, кто застрял в прошлогодних дорогих кредитах, это главный сигнал: пришло время снизить ставку по ипотеке и уменьшить переплату. А для агентов по недвижимости — это повод поднять старую базу клиентов, предложить им оптимизировать текущий кредит и напомнить о себе делом.

Давайте оставим графики аналитикам, переведём проценты в реальные деньги и посмотрим, выгодно ли рефинансировать ипотеку в 2026 году и как устроена математика процесса.

Что такое рефинансирование простыми словами?

Если коротко, это оформление нового кредита на более выгодных условиях для полного погашения предыдущего. Заёмщик переводит свою ипотеку в другой банк, который закрывает старый дорогой долг за счёт выдачи нового — под сниженный процент.

Иногда банки предлагают объединить несколько разных кредитов в один или изменить состав созаёмщиков без снижения процента. Но в текущих реалиях рынка недвижимости нас интересует исключительно финансовая выгода: как снизить ставку по ипотеке и уменьшить итоговую переплату банку.

Считаем экономию на примере

Чтобы не говорить об абстрактных цифрах, возьмём стандартную рыночную ситуацию.

Исходные данные для расчёта:

- Остаток долга по кредиту: 5 000 000 рублей.

- Срок выплаты: осталось платить 20 лет (240 месяцев).

- Прежняя ставка (май 2025 года): 26%.

- Новая ставка по программе рефинансирования (май 2026 года): 19%. Для консервативности расчёта взяли цифру чуть выше минимальной рыночной.

- Дополнительные расходы: 35 000 рублей. Сюда закладываем переоформление страхового полиса, новую независимую оценку квартиры для банка и государственные пошлины.

У заёмщика есть два классических сценария. Разберём каждый из них с наглядными цифрами «Было / Стало».

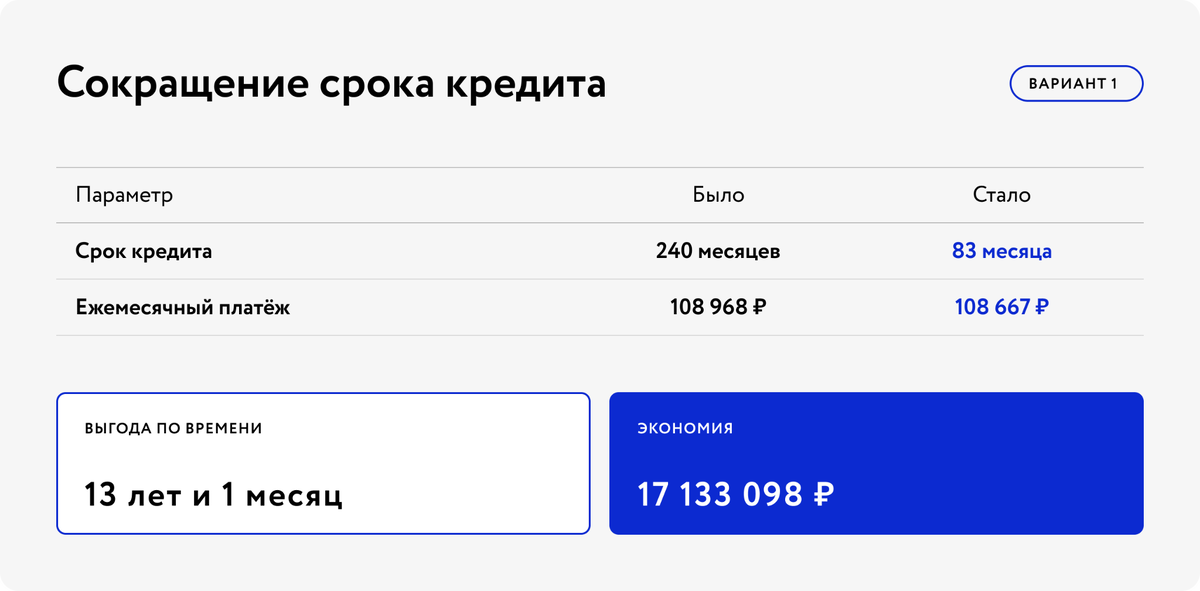

Сценарий 1. «Опережаем время» — сокращение срока кредита

Вариант подходит для заёмщиков, у которых финансовая ситуация стабильна. Размер ежемесячного платежа остаётся практически неизменным — на уровне привычных 109 тысяч рублей. Но за счёт того, что процентная ставка снизилась на 7 процентных пунктов, большая часть платёжных средств теперь уходит на досрочное погашение основного долга, а не на выплату процентов банку.

В чём выгода для заёмщика: клиент продолжает вносить ту же сумму, к которой уже привык за год, но полностью закрывает кредит почти в три раза быстрее. Общая экономия на процентах превышает 17,1 млн рублей.

Сценарий 2. «Снижаем нагрузку» — уменьшение ежемесячного платежа

Этот вариант актуален для тех, кому тяжело вносить текущий платёж или у кого изменились жизненные обстоятельства. Срок кредита остаётся прежним (20 лет), но банк пересчитывает размер обязательного ежемесячного платежа под новую, более низкую ставку.

В чём выгода для заёмщика: ежемесячно в семейном бюджете освобождается почти 28 000 рублей. Появляется тот самый финансовый воздух, а общая переплата по кредиту всё равно снижается на 6,7 млн рублей.

Анализ выгоды: чек-лист для принятия решения

Рефинансирование — инструмент мощный, но использовать его нужно прагматично. Вот несколько ключевых правил для агентов и заёмщиков, которые помогут рассчитать целесообразность этого шага:

- Правило 1,5–2 процентных пунктов. Процесс рефинансирования имеет смысл, если новая ставка ниже текущей хотя бы на 1,5–2 п.п. В нашем кейсе разница составила целых 7 п.п., поэтому выгода получилась колоссальной. Если же у клиента ставка 21%, а банк предлагает 20% — затраты времени и сопутствующие расходы на оформление себя не окупят.

- Учёт дополнительных расходов. Переход в другой банк — это полноценная юридическая и финансовая сделка. Заёмщику придётся заново заказать независимую оценку квартиры, оплатить государственные пошлины и, главное, оформить новый полис комплексного ипотечного страхования. Эти траты необходимо обязательно сопоставлять с будущей экономией.

- Гибридная финансовая стратегия. Самый разумный шаг: выбрать сценарий 2 — снизить обязательный платёж до 81 000 рублей, но фактически продолжать вносить привычные 109 000 рублей. Разницу в 28 000 рублей ежемесячно направлять на частичное досрочное погашение с сокращением срока. Таким образом заёмщик застрахован от форс-мажоров (если изменятся доходы, обязательный платёж останется низким), при этом кредит закроется ещё быстрее и выгоднее.

Важный факт: рефинансирование ипотеки не портит кредитную историю. Более того, этот процесс можно повторять несколько раз. Если через год ставки на рынке упадут, например, до 12–13%, ничто не мешает заёмщику рефинансировать этот же кредит снова.

Что делать агенту прямо сейчас?

Рынок недвижимости в начале июня 2026 года даёт отличный шанс скорректировать прошлогодние условия по кредитам на более комфортные. Для всех, кто оформлял рыночную ипотеку весной 2025 года, время снижать переплату и уменьшать платёж однозначно пришло.

А для агентов по недвижимости это готовый, работающий бизнес-инструмент. Достаточно поднять базу прошлогодних покупателей, отправить им эти расчёты и предложить аудит их текущих условий. Клиенты точно оценят, что эксперт помнит о них и заботится об их бюджете даже спустя год после сделки, а такой подход гарантированно обеспечит вам высокую лояльность клиентов, новые рекомендации и повторные обращения.

Коллеги, а какую стратегию рефинансирования вы чаще рекомендуете клиентам — «Опережаем время» с сокращением срока или «Снижаем нагрузку» с уменьшением платежа? Поделитесь опытом в комментариях ⬇️