Приветствую! Меня зовут Юлия Иванова. Я — практикующий адвокат, финансовый управляющий и профессиональный медиатор. Мой стаж — более 30 лет.

Я видела сотни ситуаций, когда людей загоняли в угол не столько долги, сколько страх и незнание своих прав. Сегодня разберём, в каких случаях реструктуризация долгов — более выгодный путь, чем полное банкротство со списанием обязательств.

Многие уверены: «Банкротство спишет всё, это лучший выход». Это опасное заблуждение. Иногда признание гражданина банкротом — действительно единственный способ начать с чистого листа. Но часто реструктуризация позволяет сохранить имущество, деловую репутацию и избежать многолетних ограничений. Как понять, что подходит именно вам — покажу на реальном кейсе из моей практики.

Что такое реструктуризация долгов

Когда говорят «реструктуризация», обычно имеют в виду два законных механизма.

Первый — внесудебная договорённость с кредиторами. Вы напрямую обращаетесь в банк и просите изменить условия: снизить ставку, увеличить срок, дать отсрочку. С 2026 года появилась возможность комплексного урегулирования задолженности сразу со всеми кредиторами через единый план. Однако он требует согласия каждого из них и на практике применяется пока нечасто.

Второй — план реструктуризации долгов, утверждаемый арбитражным судом в рамках дела о банкротстве гражданина (статьи 213.13–213.15 Федерального закона «О несостоятельности (банкротстве)»). Это уже полноценная судебная процедура, которая может закончиться без признания должника банкротом и без продажи имущества.

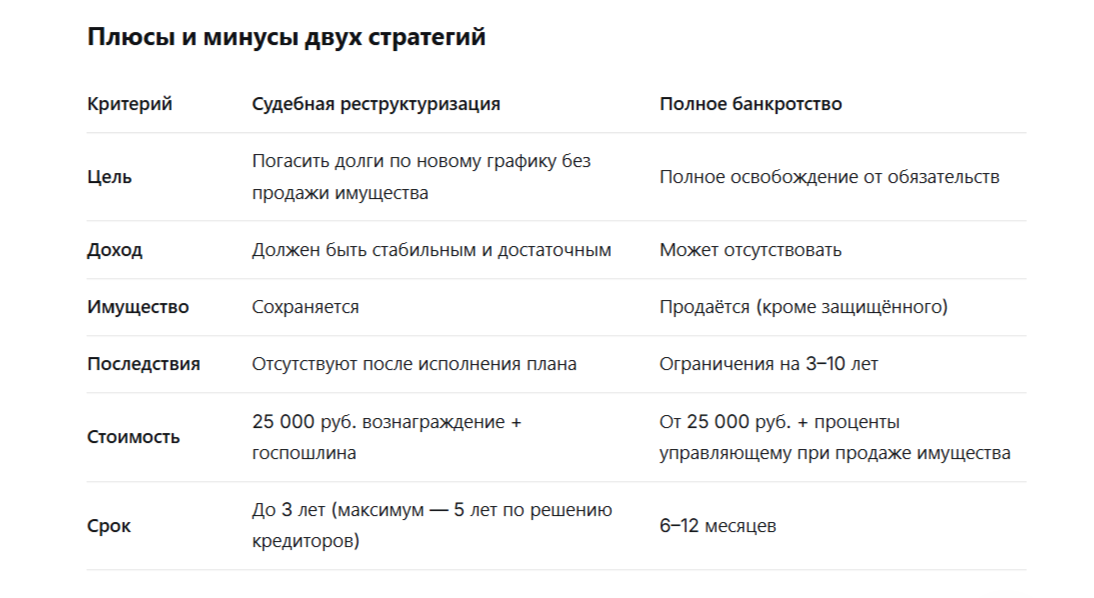

Судебная реструктуризация: когда она возможна

Чтобы суд утвердил план, должны выполняться несколько условий (п. 1 ст. 213.13 Закона о банкротстве):

- у должника есть стабильный официальный доход;

- у него нет неснятой или непогашенной судимости за экономические преступления;

- он не признавался банкротом в течение предыдущих пяти лет;

- план предусматривает погашение требований всех кредиторов пропорционально.

Главное преимущество: если план успешно исполняется, производство по делу прекращается, а гражданин не признаётся банкротом со всеми вытекающими последствиями — не попадает в реестр сведений о банкротстве, не ограничивается в праве занимать руководящие должности, не теряет право на выезд за границу и не обязан пять лет сообщать о факте банкротства при обращении за кредитами.

Полное банкротство со списанием долгов

Если доходов нет или их недостаточно для плана реструктуризации, вводится процедура реализации имущества. Итог — полное списание всех непогашенных обязательств, но ценой потери активов (кроме защищённого иммунитетом) и длительных ограничений:

- 3 года нельзя управлять юридическими лицами;

- 5 лет — сообщать о банкротстве при получении кредитов;

- 5 лет — запрет на новое банкротство;

- 10 лет — нельзя руководить банком.

К тому же с 9 января 2026 года вознаграждение финансового управляющего в размере 25 000 рублей необходимо внести на депозит арбитражного суда до первого судебного заседания (поправки в п. 4 ст. 213.4 Закона о банкротстве). Расходы на процедуру выросли и отсрочка по ним больше невозможна.

Кейс: как мой доверитель выбрал реструктуризацию вместо банкротства

В сентябре 2025 года ко мне на консультацию пришёл Игорь — мужчина 42 лет, менеджер по продажам в крупной торговой компании. Его долговая картина: 2,3 миллиона рублей просрочки по потребительским кредитам, стабильный белый доход 85 000 рублей, автомобиль стоимостью около 1,2 миллиона рублей, который нужен для ежедневных рабочих поездок к клиентам. Единственное жильё — квартира без обременений.

«Юлия, я готов банкротиться. Терять, правда, машину жалко — без неё работа встанет», — сказал Игорь на первой встрече.

Я объяснила, что при реализации имущества автомобиль точно уйдёт с торгов, а это поставит крест на его профессиональной деятельности. При этом дохода вполне хватало, чтобы платить кредиторам хоть что-то. Я предложила путь, который редко рассматривают должники, — разработать проект плана реструктуризации долгов и утвердить его в суде.

Моя работа как адвоката включала:

- составление подробного финансового анализа: мы показали, что после вычета прожиточного минимума и подтверждённых расходов на автомобиль (топливо, страховка, обслуживание) у Игоря остаётся около 38 000 рублей свободных средств ежемесячно;

- подготовку проекта плана: 36 месяцев равных выплат всем кредиторам, что позволяло погасить примерно 60% основного долга (остальное — проценты и штрафы — кредиторы согласились частично простить при утверждении плана);

- переговоры с банками: мы провели три встречи, на которых пояснили, что альтернатива — банкротство с продажей машины и получением кредиторами лишь остатков после торгов, что значительно меньше.

После подачи заявления в арбитражный суд был назначен финансовый управляющий — независимый специалист, который проверил добросовестность Игоря и поддержал представленный план. Суд утвердил план реструктуризации сроком на три года.

Результат:

✔️ Долги 2,3 млн рублей реструктуризированы, ежемесячный платёж 37 500 рублей комфортен для Игоря.

✔️ Автомобиль сохранён, работа продолжается.

✔️ Игорь избежал статуса банкрота и всех связанных с этим ограничений.

✔️ Расходы на процедуру оказались в два раза ниже, чем при полноценной реализации имущества (в том числе за счёт того, что вознаграждение финансовому управляющему в реструктуризации составляет 25 000 рублей единовременно, а не проценты от продажи имущества).

В этой истории я выступала исключительно как адвокат должника. Финансовый управляющий, назначенный судом, добросовестно исполнил свои обязанности по проверке обстоятельств дела, но стратегию избрал сам должник по моей рекомендации.

Важный нюанс 2026 года

Новая редакция ст. 213.4 Закона о банкротстве обязывает внести деньги на депозит суда до первого заседания. Это означает, что при отсутствии средств даже на вознаграждение управляющего суд может отказать в принятии заявления о банкротстве. Реструктуризация же через суд требует тех же 25 000 рублей, но даёт реальную возможность сохранить активы и доход.

Что делать, если вы на распутье

- Посчитайте реальный доход. Если после вычета прожиточного минимума остаётся сумма, которой можно закрывать хотя бы 30-40% ежемесячного платежа — реструктуризация возможна.

- Оцените имущество. Если у вас есть активы, которые кормят вас (автомобиль для работы, инструмент), их потеря ударит сильнее, чем многолетние выплаты.

- Не принимайте решение в одиночку. Каждый случай уникален: где-то нужно спасать ипотечное жильё через отдельное мировое соглашение, где-то — договариваться с кредиторами о комплексном плане.

Я, Юлия Иванова, уже более 30 лет помогаю людям выбрать правильную стратегию, которая позволит не просто избавиться от долгов, а сохранить качество жизни. Если вы чувствуете, что зашли в тупик, — приходите на бесплатную консультацию, разберём вашу ситуацию лично.

📞 +7 967 249-87-90

🌐 Запись на сайте: ivanovabankrot.ru

Статья носит информационный характер. Для определения оптимальной стратегии необходима индивидуальная консультация.

#ЮлияИванова #Адвокат #РеструктуризацияДолгов #БанкротствоФизлиц #СписаниеДолгов #ЮридическаяПомощь #ФинансовыйУправляющий #Долги2026