Производство сахара на Украине прогнозируется в 2026/27 маркетинговом году (МГ) на уровне 1,4 млн тонн, что на 21% меньше, чем в предыдущем году.

Это будет третий год подряд, когда объёмы производства будут падать.

Производители сахара сокращают площади под сахарной свёклой, чтобы избежать дальнейшего накопления конечных запасов из-за низких продаж как на международном, так и на внутреннем рынках. Недавно введенные Европейским союзом квоты на импорт сахара ограничили один из основных экспортных рынков, вынудив украинских производителей сахара искать альтернативы.

Примерно 60% сахарной свёклы на Украине выращивают компании, которые её потом и перерабатывают на сахарных заводах. В основном это крупные, вертикально интегрированные агрохолдинги. Крупнейшие производители: Radekhivsky Sugar – 32%, Astarta-Kyiv – 21%, Ukrprominvest-Agro – 15%, Theofipolsky Sugar Factory – 6% , and Aspik Group – 5%.

Переработчики сахара поддерживают долгосрочные программы поддержки своих контрактов фермерам, включая предоставление кредитов на семена и агрохимикаты, а также предоставление агрономической помощи и

специализированной техники, преимущественно комбайнов. Некоторые из этих фермеров предпочитают получать оплату сахаром в натуральной форме, а не наличными. Переработчики сахара поощряют эту практику, предлагая бесплатное хранение сахара в течение ограниченного периода. Эти запасы в конечном итоге будут переданы на собственные склады фермеров или проданы на рынке.

Производители сахарной свёклы столкнулись с рядом факторов, которые могут препятствовать её посадке в новом сезоне. Снижение внутренних цен на сахар снижает стоимость их текущих запасов сахара, что приводит

к сокращению средств на текущий посевной сезон. Рост мировых цен на топливо и удобрения повышает неопределённость, заставляя фермеров задаваться вопросом, будет ли экономически выгодно выращивать сахарную свеклу в течение 2026/27 МГ. Это может подтолкнуть некоторых производителей, работающих по контракту, к выращиванию других культур, которые можно будет продавать напрямую на рынке, например, соевые бобы, подсолнечник и кукуруза.

Сахарная свёкла перерабатывается исключительно на территории страны, и подавляющее большинство получаемого сахара потребляется внутри страны. Практически неоспоримая возможность прямых продаж отечественным потребителям обеспечивает производителям сахара стабильный денежный поток, который поступает фермерам, занимающимся выращиванием сахара по контракту.

Сахарная отрасль Украины очень локализована. Из-за жёсткой концентрации производственных площадей по производству сахарной свёклы вокруг нескольких перерабатывающих предприятий создаётся препятствие для входа на рынок для иногородних фермеров. Производители сахарной свеклы зависят от ценовой политики своих местных сахароперерабатывающих предприятий, поскольку логистические затраты на транспортировку сахарной

свёклы препятствуют поставкам в другие регионы.

Согласно данным Госстата Украины за 2025 календарный год, половина всех

площадей по производству сахарной свёклы была сосредоточена в четырех областях: Винницкой, Хмельницкой, Полтавской и Тернопольской. Сочетание ограниченного количества доступных перерабатывающих предприятий и дорогостоящей транспортировки сахарной свёклы, а также конкуренции с зерновыми и масличными культурами ограничивает общую площадь посевов сахарной свёклы. В этих условиях производители сахарной свёклы делают ставку на эффективность, что подразумевает инвестиции в более урожайные семена, ресурсы и технологии для обеспечения максимальной урожайности с гектара.

Согласно данным Госстата Украины, площадь уборки сахарной свёклы в 2025/26 МГ составила 201 тыс. га, что на 21% меньше, чем в предыдущем МГ. Объём производства сахарной свёклы составил 11,6 млн. тонн, что на 9% меньше, чем в предыдущем МГ. Все крупные производители сахара сократили производственные площади из-за решения ЕС ввести квоты на импорт украинской сельскохозяйственной продукции, включая сахар. Увеличение

урожайности благодаря благоприятным погодным условиям частично компенсировало сокращение посевных площадей.

На север и северо-запад Украины (Винницкая, Хмельницкая, Полтавская, Тернопольская, Ровенская, Львовская, Черкасская, Волынская, Киевская, Кировоградская, Житомирская и Черниговская области) приходится более 90% площадей по производству сахарной свёклы.

Как отмечалось выше, сокращение производственных площадей является следствием:

1. Слабого внутреннего спроса

2. Ограниченного доступа на рынок ЕС

3. Снижения внутренних цен

4. Больших конечных запасов на 2025/26 мг

5. Снижение импорта семян сахарной свёклы в Украину в 2026/27 МГ по сравнению с 2025/26 МГ.

Владельцы предприятий используют различные методы, чтобы оставаться конкурентоспособными, снижать производственные издержки и увеличивать доходы. Например, по данным UkrSugar, крупные производители сахара перешли на производство высококачественного сахара (местной категории I), чтобы увеличить доходы. Некоторые компании получили добровольные

сертификации своей продукции (например, органической, халяльной и кошерной), чтобы иметь возможность выходить на различные сегменты рынка и удерживать их, предлагая более высокую маржу.

Наиболее популярной оптовой упаковкой для украинского сахара являются 25-килограммовые мешки (стандартные для экспорта в ЕС), 50-килограммовые мешки и биг-беги весом 1 тонна. Часть усилий по обеспечению качества продукции связана с гармонизацией национальных стандартов качества сахара в Украине со стандартами ЕС, поскольку он стал основным рынком сбыта для Украины. Были внедрены европейские стандарты хранения сахара, и некоторые переработчики модернизировали свои мощности, чтобы увеличить выручку за счёт продажи побочных продуктов переработки, в том числе за счёт использования биоэнергии (биогаза и биоэтанола) и экспорта гранулированного свекловичного жома и патоки.

Потребление сахара в Украине медленно снижается из-за сокращения численности населения и возможности предприятий пищевой промышленности заменять сахар в некоторых своих продуктах высокоэффективными подсластителями. Из-за изменения потребительских предпочтений потребление сгущённого молока с сахаром в стране также сокращается. Аналогичным образом, всё меньше потребителей готовят домашнее варенье из свежих фруктов. Эти два продукта - сгущённое молоко с сахаром и домашнее варенье - были двумя традиционными источниками потребления сахара в Украине. Эта тенденция снижения внутреннего потребления сахара подтверждается данными Госстата Украины, согласно которым потребление сахара на душу населения в Украине сократилось на 26% за последнее десятилетие с 2011 по 2021 год (последние доступные данные).

Внутреннее потребление сахара колеблется в зависимости от местных цен на сахар. В настоящее время цены снижаются как внутри страны, так и во всём мире. Сокращение экспорта в ЕС оказало дополнительное давление.

По данным Ukrsugar, Украина не может конкурировать на внешних рынках с другими крупными производителями сахара, в первую очередь с Бразилией. Отправка крупных судов, гружёных сахаром, затруднена из-за военного конфликта. Производители сахара нашли свою нишу, экспортируя рафинированный сахар различным потребителям в соседних странах, включая Ливию, Турцию и Балканы, которые нуждаются в постоянном притоке небольших партий для поддержания работы своих предприятий. В то же время эти потребители не хотят или не могут заказывать крупные партии товара, вносить предоплату и ждать доставки. Таким образом, согласно данным украинской таможни, около двух третей всего экспорта сахара осуществляется автомобильным и железнодорожным транспортом, а оставшаяся треть - контейнерными судами.

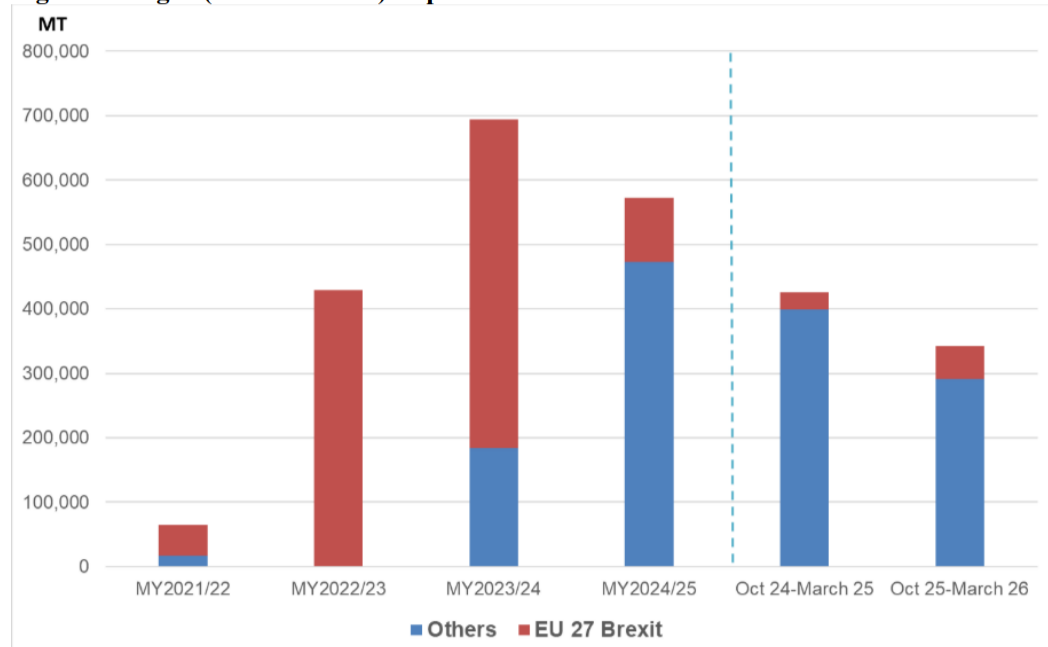

ЕС был основным пунктом назначения с начала СВО в феврале 2022 года. Экспорт в ЕС сократился в 2025 году, когда ЕС вновь ввел импортные квоты.

Ограниченный доступ на рынок ЕС в 2024/25 мг вынудил производителей сахара диверсифицировать географию своего присутствия: 31 процент от общего объёма экспорта сахара-рафинада пришёлся на Африку (крупнейшим рынком сбыта была Ливия), 29 процентов - на Ближний Восток (Турция была крупнейшим пунктом назначения/перевалки), а 17 процентов - в Европу (73 процентами в предыдущем квартале). Балканы (Албания, Босния и Герцеговина, Косово, Черногория, Северная Македония и Сербия) импортировали около 12%, при этом Северная Македония - крупнейший пункт назначения. Это значительный рост, поскольку в 2023/24 мг в этот регион поступало всего 4% от общего объёма экспорта.

В 2025/26 мг экспорт с октября 2025 по март 2026 года был на 20 процентов ниже, чем за аналогичный период прошлого года. Украинские экспортёры осуществили ряд прямых морских поставок (более 3000 тонн) в несколько стран Ближнего Востока, и роль Турции как перевалочного центра снизилась. Экспорт в Африку также сократился. Стоит отметить, что экспорт сахара в Узбекистан в небольших объемах возобновился впервые с начала СВО.

В связи с развитой пищевой промышленностью Украины, а также предпочтениями производителей продавать продукты, содержащие “меньше сахара”, в Украину импортируются высокоэффективные подсластители (такие как аспартам, сукралоза, сахарин, стевия, ацесульфам, неотам и цикламаты). Наличие альтернативных продуктов ещё больше ограничивает возможности национальных производителей сахара продавать сахар на внутреннем рынке, вынуждая их больше экспортировать или сокращать площади под сахарной свёклой при больших запасах. Импорт высокоинтенсивных подсластителей в 2024/25 МГ составил 16 500 тонн, что на 30% больше, чем в предыдущем МГ. Имеющиеся данные о торговле за первое полугодие 2025/26 гг. указывают на замедление импорта подсластителей высокой интенсивности. Как отмечалось выше, это, скорее всего, связано со снижением цен на сахар.