«Возьму новую машину, менеджер обещал скидку 300 тысяч и trade-in по рыночной цене».

Знакомый сценарий? Вы заходите в автосалон за автомобилем, а выходите с долгом, кучей ненужных допов и чувством, что вас «развели». Но вы не одиноки.

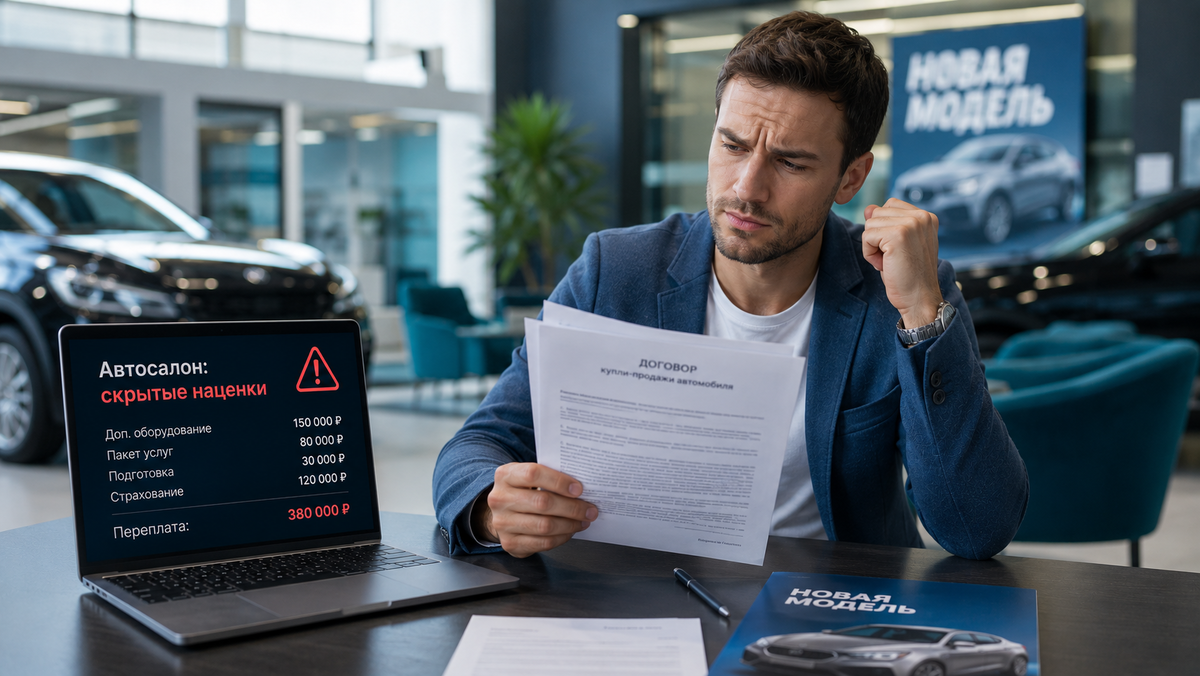

Секрет автосалонов прост: они зарабатывают не на продаже железа, а на услугах вокруг него. Маржа на самой машине может быть 2–5%, а на кредите, страховке и «допах» — 30–50%. Менеджер — не ваш консультант. Он — продавец, у которого есть план и бонусы за каждую дополнительную услугу.

Разбираем 5 главных схем, на которые попадаются даже опытные покупатели, и учимся не отдавать лишнего.

** Схема 1: Trade-In — «удобство» ценой в 15–20%**

Что обещают:

«Сдайте старую машину — мы дадим рыночную цену и скидку 50 000 ₽ на новую!»

Как это работает на самом деле:

Trade-In — это не благотворительность. Салон занижает оценку вашего авто на 10–15%, закладывает эту разницу в «скидку» на новую машину, а затем продает вашу на своей площадке с наценкой 20%.

Математика:

Рыночная цена вашей машины: 800 000 ₽.

Оценка салона: 680 000 ₽ (якобы «с учетом состояния»).

«Скидка» на новую: 50 000 ₽.

Итого вы получаете: 680 000 + 50 000 = 730 000 ₽.

Потеря: 70 000 ₽ просто за «удобство».

Решение:

- Оцените авто самостоятельно на Авито/Авто.ру перед визитом.

- Продавайте машину сами: это займет 1–2 недели, но вернет 100–150 тысяч в карман.

- Используйте Trade-In только если время критично или машина «неликвид».

🕳 Схема 2: Кредит «0%» или «выгодная ставка» — где подвох?

Что обещают:

«Рассрочка 0% на 3 года! Или кредит под 12%, что ниже банка».

Реальность:

Бесплатных денег не бывает. «0%» достигается за счет:

- Завышения цены авто на 10–15%.

- Обязательной покупки «расширенной гарантии» или страховки жизни (200–300 тыс. ₽).

- Комиссии за оформление (1–3% от суммы).

Пример:

Машина стоит 1.5 млн ₽. По «рассрочке» цена вырастает до 1.7 млн ₽. Вы платите те же проценты, просто они «зашиты» в тело кредита. Плюс страховка жизни за 150 000 ₽, которую можно вернуть, но салон будет давить.

💡 Решение:

- Считайте полную стоимость кредита (ПСК), а не ставку.

- Берите потребительский кредит в своем банке под 18–20% без страховок — часто выходит дешевле, чем «автопод 12%» с допами.

- Отказывайтесь от навязанных страховок в течение «периода охлаждения» (14–30 дней).

🕳 Схема 3: Допы на 200 000 ₽, которые стоят 20 000 ₽

Что навязывают:

- «Антикор» и «керамика» — 80 000 ₽

- «Премиум коврики и сетки» — 30 000 ₽

- «Расширенная гарантия от дилера» — 120 000 ₽

- «Сигнализация с автозапуском» — 60 000 ₽

Реальность:

Себестоимость этих услуг для салона — копейки. Керамика наносится за 2 часа (материалы ~5 000 ₽). Гарантия от дилера часто дублирует заводскую и имеет кучу исключений. Сигнализацию ставят в соседнем сервисе за 15 000 ₽.

💡 Решение:

- Правило «Нет» на все допы в первые 10 минут.

- Покупайте защиту и аксессуары в сторонних сертифицированных центрах — в 3–5 раз дешевле.

- Читайте договор: если доп «обязателен» для кредита, требуйте детализацию и право отказа.

🕳 Схема 4: Искусственный ажиотаж и «только сегодня»

Что говорят:

«На эту комплектацию остался один экземпляр».

«Завтра цена вырастет на 100 тысяч».

«У нас еще один покупатель едет смотреть, но я придержу для вас до вечера».

Психология:

Это классический FOMO (Fear Of Missing Out). Менеджер создает дефицит, чтобы вы приняли решение на эмоциях, не сравнив цены и не прочитав договор.

💡 Решение:

- Не ведитесь на срочность. Автомобили не заканчиваются «вдруг».

- Возьмите паузу: «Я подумаю до завтра». Если машина реально есть — она будет и через день.

- Сравнивайте цены в 3–4 салонах. Часто «акция» в одном — стандартная цена в другом.

🕳 Схема 5: «Обязательное» страхование и доп. оборудование

Что требуют:

- КАСКО только у «партнерской» страховой (на 30–40% дороже рынка).

- Установка трекинговой системы или «мультилок» как условие одобрения кредита.

- Продление ОСАГО через салон с наценкой.

Реальность:

Банк не имеет права требовать конкретную страховую компанию или установку сигнализации (кроме требований безопасности, которые обычно уже выполнены). Это чистая комиссия для салона.

💡 Решение:

- Оформляйте КАСКО/ОСАГО самостоятельно через агрегаторы (Сравни.ру, Банки.ру).

- Знайте закон: навязывание доп. услуг при кредитовании запрещено (ст. 16 ЗоЗПП). Угрожайте жалобой в ЦБ и Роспотребнадзор — это отрезвляет.

- Соглашайтесь на «обязательное» только если без этого кредит не дадут, но сразу пишите заявление на возврат в «период охлаждения».

💬 Живой пример: Как Дмитрий сэкономил 180 000 ₽ на покупке

Дмитрий выбирал кроссовер за 2.1 млн ₽. В салоне предложили:

- Trade-In за 900 000 ₽ (рынок — 1.05 млн)

- Кредит «под 9.9%» со страховкой жизни за 180 000 ₽

- Пакет допов «Комфорт» за 150 000 ₽

Что сделал:

- Продал машину сам на Авито за 1.02 млн ₽.

- Взял потребительский кредит в своем банке под 16% без страховок.

- От допов отказался сразу, купил коврики и антикор в стороннем сервисе за 25 000 ₽.

- КАСКО оформил онлайн, сэкономив 40 000 ₽.

Итог:

- Сэкономил на Trade-In: ~120 000 ₽

- Сэкономил на кредите/страховке: ~90 000 ₽

- Сэкономил на допах/КАСКО: ~125 000 ₽

- Общая выгода: ~335 000 ₽ — это почти 16% от стоимости авто.

Дмитрий не торговался до хрипоты. Он просто не велся на схемы и считал всё самостоятельно.

✅ Чек-лист: Покупка авто без потерь

До визита в салон:

- Знаю рыночную цену авто (проверил на 3+ площадках)

- Оценил свою машину на Авито/Авто.ру

- Рассчитал ПСК кредита в 2–3 банках

- Нашел предложения по КАСКО/ОСАГО онлайн

В салоне:

- Не соглашаюсь на допы в первые 15 минут

- Прошу детализировать каждый пункт в договоре

- Сравниваю условия с другими дилерами

- Не подписываю ничего под давлением «только сегодня»

После подписания:

- Проверяю все допы в акте приема-передачи

- Помню про «период охлаждения» для возврата страховок (14–30 дней)

- Сохраняю все чеки и договоры

🎯 Главная мысль

Автосалон — это не подарок, а бизнес. Их задача — максимизировать прибыль с каждой сделки. Ваша задача — защитить свой кошелек.

Не бойтесь говорить «нет». Не бойтесь уйти. Не бойтесь считать.

15 минут проверки договора и сравнения цен сэкономят вам сотни тысяч рублей и месяцы нервов.

Покупка машины должна приносить радость, а не ощущение, что вас обманули.

❓ Вопрос к вам

Покупали машину в салоне? Навязывали ли вам допы, страховки или «выгодный» кредит? Как удалось (или не удалось) отказаться? Делитесь опытом в комментариях — ваша история может спасти чужой бюджет! 👇

ЧИТАЙТЕ ТАКЖЕ:

Тема крупных покупок и кредитов актуальна? Вот что еще поможет не переплатить:

🔗 Если хотите разобраться с долгами:

→ Кредитная карта: как банки зарабатывают на вас 100 000 ₽ в год

4 главные ловушки кредиток, математика минимального платежа и как не стать спонсором банка.

🔗 Если планируете ипотеку:

→ Ипотека на 20 лет: почему вы переплатите 2 квартиры

Математика ипотеки: как 3 млн превращаются в 9 млн, и когда выгодно гасить досрочно.

Если хотите защитить деньги от ошибок:

→ Почему вы беднеете, даже когда экономите: 7 неочевидных причин

Скрытые «дыры» в бюджете, которые съедают ваши сбережения. Проверьте себя прямо сейчас.

🔔 Подпишитесь на «Умный Кошелёк» — в следующей статье разберём страховки: за что вы платите, но никогда не получите. Покажем, как отличить полезный полис от «воздуха», как законно отказаться от навязанного и не дать себя обмануть при ДТП или болезни.

#авто #автосалон #кредит #страховка #финансы #ошибки #умныйкошелёк #деньги #tradein #финграмотность

⚠️ Дисклеймер:

Информация в статье не является индивидуальной финансовой или юридической рекомендацией. Условия автокредитования и страхования могут меняться. Перед принятием решений изучайте договор и консультируйтесь со специалистами.