«Это же бесплатные деньги! Грейс-период 120 дней, кешбэк 5%...»

Знакомая реклама? Кредитная карта кажется идеальным решением: можно купить то, на что сейчас нет денег, и «размазать» оплату на потом. Многие считают её удобным кошельком.

Но для банка это не кошелек. Это удочка, на крючке которой сидите вы.

Статистика неумолима: 80% держателей кредиток платят проценты. И часто эти проценты превращают покупку нового телефона или шубы в кабалу на несколько лет.

Разбираем 4 главные схемы, как банк зарабатывает на вашей карте, и как не стать их спонсором.

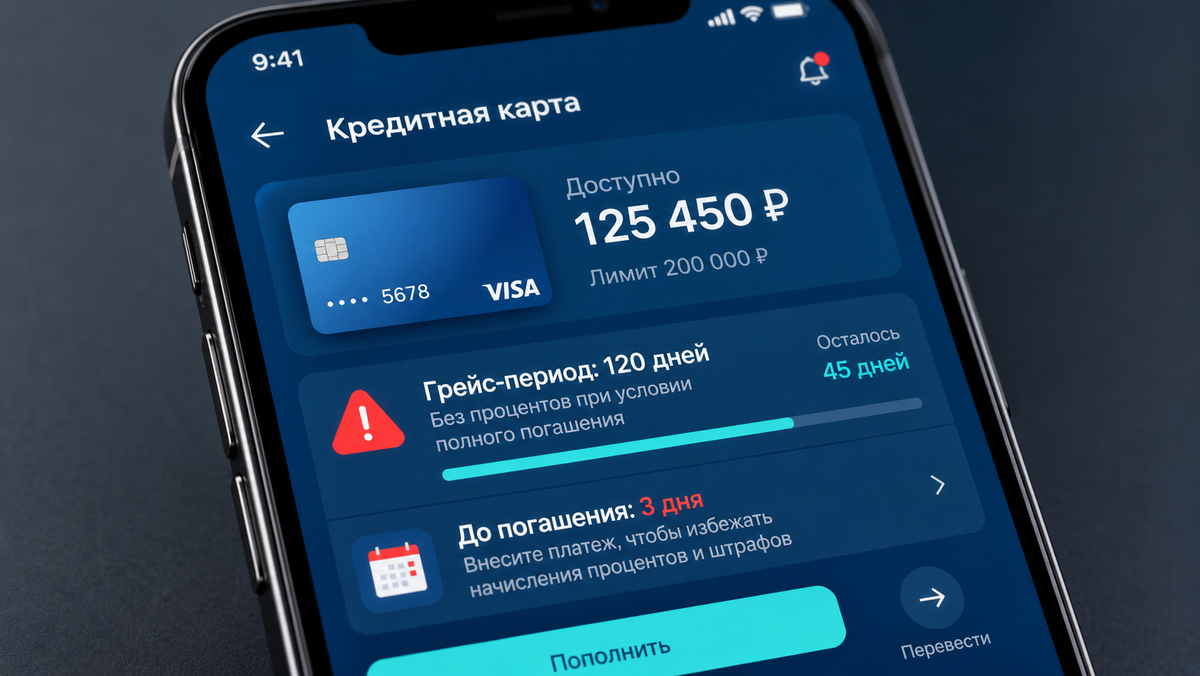

🕳 Ловушка 1: «Грейс-период» — иллюзия бесплатных денег

Что обещают:

«120 дней без процентов! Пользуйтесь деньгами бесплатно!»

Как это работает на самом деле:

Грейс-период (льготный период) — это минное поле из дат.

- Дата операции vs Дата выписки. Вы купили товар 1-го числа, а выписка формируется 5-го. Льготный период начинается с даты выписки, а не покупки.

- Погашение задолженности. Даже если вы вернули деньги в последний день грейс-периода, но сделали это после 18:00 или в выходной, банк может начислить проценты за весь период с момента покупки.

- Снятие наличных. Часто на снятие наличных или переводы грейс-период не распространяется. Проценты капают сразу, плюс комиссия 3–5%.

Математика:

Вы сняли 50 000 ₽ «до зарплаты». Забыли внести в срок.

Ставка по карте: 30% годовых.

Пени и штрафы за просрочку: еще больше.

Итог: «бесплатные» 50 000 ₽ превращаются в долг 55 000 ₽ за месяц.

💡 Решение:

- Используйте кредитку только для безналичных покупок.

- Никогда не снимайте наличные с кредитки (используйте дебетовую).

- Ставьте напоминание о дате погашения за 3 дня.

🕳 Ловушка 2: Минимальный платеж — путь к вечному долгу

Что происходит:

Банк присылает СМС: «Ваш минимальный платеж — 1 500 ₽». Вы думаете: «О, немного, внесу и живем дальше».

Реальность:

Минимальный платеж (обычно 3–5% от долга) придуман не для вашего удобства, а чтобы вы никогда не закрыли долг.

Математика «Вечного двигателя»:

Долг: 100 000 ₽. Ставка: 29,9%.

Минимальный платеж: 5% (5 000 ₽).

Из этих 5 000 ₽ банк сначала заберет проценты (~2 500 ₽), а в тело долга пойдет только 2 500 ₽.

Долг уменьшается очень медленно.

Срок погашения: Если платить только минимум, вы будете отдавать этот долг около 5–7 лет.

Переплата: Вы отдадите банку почти 100 000 ₽ сверх долга. То есть купили вещь в два раза дороже.

💡 Решение:

- Игнорируйте «минимальный платеж».

- Платите полную сумму задолженности каждый месяц, чтобы попадать в грейс-период.

- Если не можете заплатить всё — вносите максимум возможного, а не минимум.

🕳 Ловушка 3: Скрытые комиссии и страховки

Что происходит:

Вы оформляете карту, вам подключают «премиум-обслуживание», SMS-информирование и страховку от мошенников.

Реальность:

- SMS-информирование: 70–99 ₽/месяц = ~1 200 ₽/год.

- Страховка жизни/здоровья при оформлении кредита: часто включена в тело кредита «по умолчанию».

- Плата за обслуживание: если не выполнять условия (покупки на 50к в месяц), спишут 3 000–5 000 ₽ в год.

Пример:

У вас карта с «бесплатным» обслуживанием. Но условие — тратить 50 000 ₽/мес. Вы тратите 30 000 ₽. Банк списывает 4 990 ₽ за обслуживание. Ваш кешбэк (допустим, 1 000 ₽) не покрывает комиссию. Вы в минусе.

💡 Решение:

- Читайте тарифы. Отключайте платные SMS (у всех есть бесплатные пуш-уведомления в приложении).

- Проверяйте подключенные страховки.

- Выбирайте карту под свой реальный оборот, а не под «красивые условия».

Ловушка 4: Кешбэк, который заставляет тратить больше

Что происходит:

«Кешбэк 10% на рестораны в этом месяце!» Вы идете в дорогой ресторан, чтобы «получить выгоду».

Реальность:

Вы потратили 5 000 ₽ на ужин, который не планировали. Вернули 500 ₽ кешбэком.

Чистая потеря: 4 500 ₽.

Банку выгодно, чтобы вы тратили. Кешбэк — это маркетинговый инструмент, чтобы вы выбрали их карту для каждой покупки.

💡 Решение:

- Кешбэк должен быть бонусом за плановые покупки (продукты, бензин, ЖКХ).

- Не меняйте потребительские привычки ради кешбэка.

💬 Живой пример: Алексей и «удобный» ремонт

Алексей решил сделать косметику в квартире. Бюджет: 150 000 ₽. Денег на карте не было, зато была кредитка с лимитом 200 000 ₽ и «100 дней без процентов».

Что сделал:

Оплатил материалы и работу кредиткой. Решил, что за 3 месяца накопит и погасит.

Где ошибся:

Через месяц сломалась машина (ремонт 40 000 ₽). Алексей снял эти деньги с той же кредитки (думая, что грейс-период общий).

Оказывается, на снятие наличных грейс не действовал.

Плюс он пропустил дату платежа на 2 дня из-за отпуска.

Итог через полгода:

- Долг: 190 000 ₽.

- Начисленные проценты и штрафы: ~35 000 ₽.

- Минимальными платежами гасил долг год.

- Переплата: 60 000 ₽ (почти 40% от суммы).

Алексей мог взять потребительский кредит на ремонт под 18% годовых и переплатить всего 15 000 ₽. Но «удобная» карта обошлась в 4 раза дороже.

✅ Чек-лист: Как пользоваться кредиткой и не разориться

- Правило «Одной зарплаты»: Никогда не тратьте с кредитки больше, чем сможете закрыть с одной следующей зарплаты.

- Никаких наличных: Снятие наличных = моментальные проценты + комиссия.

- Полное погашение: Вносите сумму «Задолженности», а не «Минимального платежа».

- Один день в месяце: Заведите привычку проверять долг и гасить его в день зарплаты.

- Отключите лишнее: Уберите SMS-инфо, проверьте страховки.

- Не храните данные: Удалите номер карты из маркетплейсов, чтобы не было импульсивных покупок в один клик.

🎯 Главная мысль

Кредитная карта — это инструмент, как бензопила.

В руках профессионала она пилит дрова (помогает с финансами, дает кешбэк).

В руках новичка — отпиливает пальцы (долговая яма).

Если вы не можете контролировать свои расходы — режьте карту. Буквально. Используйте дебетовую карту или наличные. Свобода от долгов дороже любых бонусов.

❓ Вопрос к вам

Есть ли у вас кредитка? Пользуетесь грейс-периодом или уже попадали на проценты? Делитесь опытом в комментариях — предостерегите других! 👇

📚 ЧИТАЙТЕ ТАКЖЕ:

Тема кредитов и долгов актуальна? Вот что еще поможет разобраться:

Если хотите разобраться с долгами:

→ Ипотека на 20 лет: почему вы переплатите 2 квартиры

Математика ипотеки: как 3 млн превращаются в 9 млн, и когда выгодно гасить досрочно.

🔗 Если копите на большую цель:

→ Как накопить на квартиру: пошаговый план на 3–5 лет

Стратегия для тех, кто получает 50 000–80 000 ₽. Как собрать 800 000 ₽ на первый взнос без ипотеки и ущерба для жизни.

🔔 Подпишитесь на «Умный Кошелёк» — в следующей статье разберём страховки: за что вы платите, но никогда не получите. Покажем, как отличить полезный полис от «воздуха» и не дать себя обмануть.

#кредитка #долги #банки #финансы #грейспериод #умныйкошелёк #деньги #кредит #финграмотность

⚠️ Дисклеймер:

Информация в статье не является индивидуальной финансовой рекомендацией. Условия банковских продуктов могут меняться. Оценивайте свои возможности перед оформлением кредитных обязательств.