Каждый год тысячи заемщиков получают уведомления о продлении страховки и просто оплачивают счет, не задумываясь, что можно заплатить меньше. В итоге за весь срок выплаты займа банку, переплата по страховке может достигать от 30 до 100 тыс. рублей. На самом деле ежегодная страховка по ипотеке – это еще один платеж, который можно оптимизировать.

Меня зовут Артем Милов, я ипотечный брокер с 11-летним стажем. Помогаю оформлять ипотеку и выгодную страховку для клиентов по всей России, подбираю объекты и проверяю юридическую чистоту сделок в Москве и Московской области.

В этой статье разберем главные ловушки и покажу, как сохранить деньги, не теряя в надежности.

Обязательное или добровольное – от чего можно отказаться

По закону (ст. 31 ФЗ-102): страхование залоговой недвижимости – обязательно. Без полиса банк не выдаст ипотеку или потребует погасить полную сумму долга.

Страхование жизнь и здоровья, а также титул – условно добровольные. Банк не вправе требовать их оформление, но на практике при отказе поднимает ставку на 1–3%. Что тоже в рамках правового поля. Так кредитор учитывает риски, ведь при наступлении страхового случая долг гасит страховая.

Важно! Заемщик вправе выбрать любого аккредитованного страховщика и выгоднее по цене оформить полис. Банк не может навязывать «своего» партнера.

5 ошибок, из-за которых заемщики платят больше, чем могли бы

❌ Ошибка 1. Оформлять страховку в банке «для удобства»

Менеджер в отделении банка предлагает «проверенного партнера» – и заемщик нередко соглашается, не сравнивая цены. При этом банк добавляет комиссию за привлечение клиента. Разница в стоимости одного и того же полиса может достигать 2–3 раз.

Например, полис на квартиру стоимостью 4 млн. руб в банке может стоить 15000 руб, а у аккредитованного страховщика при онлайн-оформлении – 7 000 руб.

Сравнивайте тарифы минимум в 3–5 компаниях, учитывайте, что можно все оформить онлайн.

❌ Ошибка 2. Покупать полис «на весь срок ипотеки»

Банк предлагает оформить страховку сразу на 10–15 лет «чтобы не беспокоиться».

Но в этом случае заемщик теряет гибкость. Во-первых, сразу придется заплатить крупную сумму. Во-вторых, уже через год может появиться страховщик с тарифом ниже, но сэкономить уже не получится.

Лучше оформлять полис на 1 год и ежегодно сравнивать предложения.

❌ Ошибка 3. Нежелание рассчитать выгоду: «Просто продлю, как в прошлом году»

Без расчетов заемщик либо переплачивает за ненужный полис, либо теряете больше на повышенной ставке.

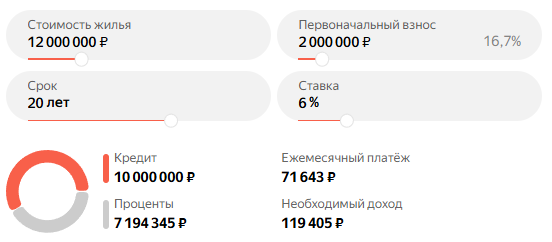

📊 В качестве примера приведу расчет для квартиры 10 млн. руб (сумма взятая в ипотеку), на срок ипотеки 20 лет:

Ставка со страховкой 6% → платеж ~71 640 руб /мес.

Ставка без страховки 7% → платеж ~77 530 руб /мес.

Разница в месяц: ~5 890 руб.

Экономия на ставке в год: ~70 700 руб.

И здесь остается только рассчитать стоимость полиса в выбранной компании и будет понятна выгода.

А чтобы рассчитать свой вариант экономии, запросите у банка ставки со страховкой и без, посчитайте разницу в годовых платежах, узнайте цену полиса в выбранной компании.

❌ Ошибка 4. Пропускать срок продления полиса

Заемщик может забыть продлить страховку. В этом случае банк автоматически переведет кредит на повышенную ставку.

Чтобы этого избежать, ставьте напоминание за 2 месяца до окончания полиса. А лучше – поручите контроль брокеру, он напомнит о необходимости продления.

❌ Ошибка 5. Оформлять страховку на мужчину, а не на женщину (когда есть выбор)

При подаче совместной заявки на ипотеку супруги по умолчанию оформляют кредит и страховку на мужчину – «так исторически сложилось» или «он больше зарабатывает». Но на практике такой подход может привести к переплате на страховке жизни и здоровья.

Пол заемщика не влияет на стоимость страхования недвижимости и титула. Но при страховании жизни и здоровья тарифы для женщин в большинстве компаний ниже. Они оценивают риски: женщины статистически реже занимаются опасными видами деятельности, меньше подвержены производственному травматизму и в среднем ведут более осторожный образ жизни.

В ипотечном центре «Родина» мы подбираем и оформляем страховку жизни при ипотеке дешевле, чем в офисе банка – без потери скидки на ставку и с сохранением всех гарантий.

При этом:

✅ Полисы принимаются всеми крупными банками.

✅ Мы помогаем подобрать оптимальный набор рисков под вашу ситуацию.

✅ Оформляем документы онлайн – вам не нужно ехать в офис.

✅ Напоминаем о сроках продления, чтобы вы не потеряли льготную ставку.

Меня зовут Артем Милов, я ипотечный брокер. Работаю офлайн с клиентами в Москве и Московской области: оформляю ипотеку, подбираю недвижимость в новостройках, проверяю юридическую чистоту сделок с вторичным жильем. Дистанционно помогаю заемщикам по всей России. Пишите мне 👉 в Мах, помогу с подбором страховки по выгодной цене.

Сохраняйте статью в закладки – пригодится при следующем продлении страховки по ипотеке.