Когда традиционная система управленческого учёта перестаёт помогать руководству принимать решения, обычно возникает соблазн просто добавить новые отчёты.

Добавить ещё одну аналитику.

Разбить расходы на большее количество статей.

Сделать ещё одну форму план-факт анализа.

Попросить финансовую службу «поглубже расшифровать себестоимость».

Но проблема часто не в том, что отчётов мало. Проблема в том, что сама логика учёта остаётся старой.

Компания пытается управлять современным бизнесом через систему, которая была построена для более простой экономики: меньше продуктов, меньше каналов, меньше клиентских сценариев, меньше сервисных затрат, меньше автоматизации, меньше косвенных расходов.

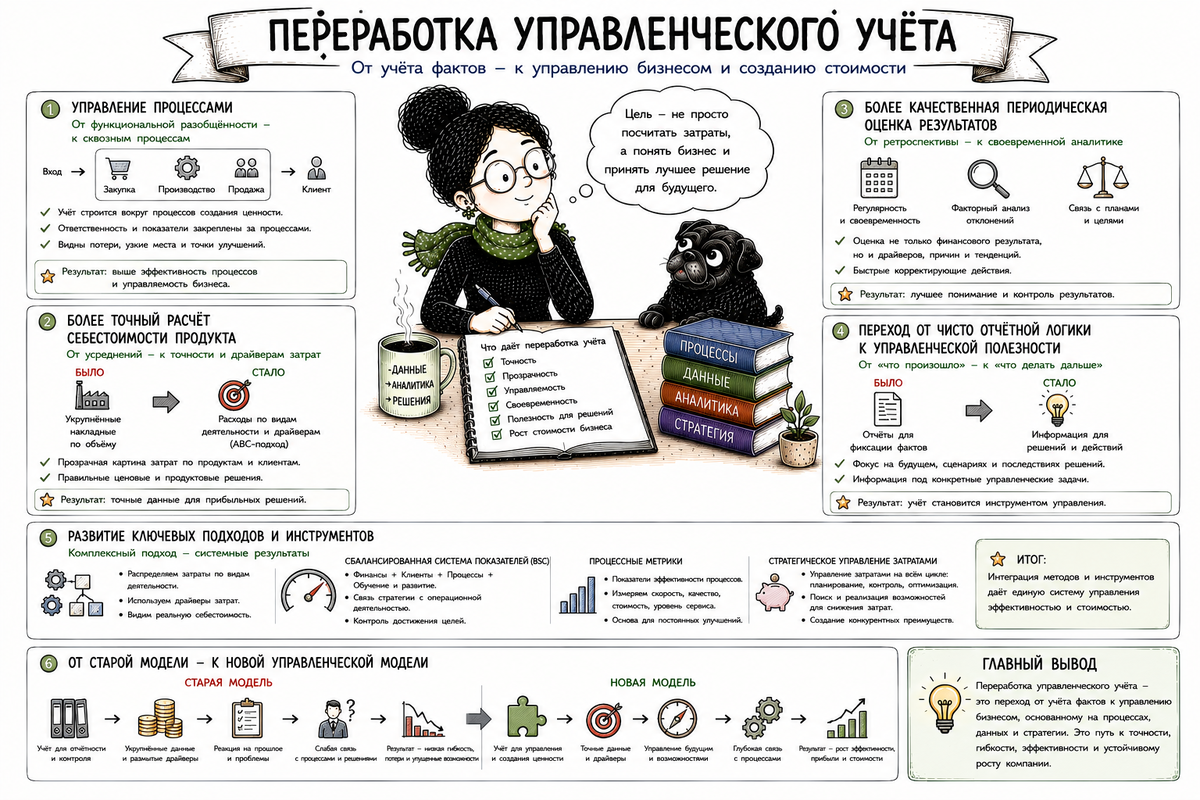

Поэтому переработка управленческого учёта — это не косметический ремонт отчётности. Это пересборка самой управленческой модели: как компания видит процессы, затраты, результаты, ответственность и стоимость своих решений.

Почему управленческий учёт приходится перерабатывать

Управленческий учёт начинает требовать переработки, когда между отчётами и реальным бизнесом появляется разрыв.

В отчётах всё вроде бы есть: выручка, себестоимость, валовая прибыль, коммерческие расходы, административные расходы, прибыль по подразделениям. Но руководители всё чаще задают вопросы, на которые система не отвечает.

Почему продукт с хорошей маржой не даёт ожидаемой прибыли?

Почему крупный клиент приносит выручку, но постоянно перегружает логистику, склад и сервис?

Почему расходы растут, хотя объём выпуска почти не изменился?

Почему одно направление выглядит убыточным, хотя операционно оно работает лучше других?

Почему снижение себестоимости на бумаге не приводит к росту денежного потока?

Почему план-факт показывает отклонение, но не помогает понять, что делать дальше?

Если такие вопросы появляются регулярно, значит, управленческий учёт выполняет отчётную функцию, но слабо выполняет управленческую.

Он показывает цифры, но плохо объясняет экономику.

Управление процессами как новая основа учёта

Современный управленческий учёт всё чаще строится не только вокруг статей затрат и подразделений, а вокруг процессов.

Это важный сдвиг.

Традиционная логика спрашивает:

какая статья расходов выросла?

Процессная логика спрашивает иначе:

какое действие, операция или управленческое решение породили этот расход?

Например, выросли расходы на склад. В традиционной системе это может быть просто отклонение по статье «складские расходы». Но для управления этого мало.

Нужно понять, что именно изменилось:

появилось больше мелких заказов;

увеличилось количество отгрузок;

выросла доля срочных сборок;

стало больше возвратов;

появились дополнительные требования к упаковке;

изменился ассортимент;

упала точность планирования продаж;

на складе хранится слишком много медленно оборачиваемых запасов.

Финансовая статья одна, а управленческих причин много.

Именно поэтому переработка управленческого учёта начинается с вопроса:

какие процессы создают затраты и результат?

Продажи — это не только выручка. Это лиды, сделки, скидки, условия оплаты, возвраты, претензии, сопровождение клиентов.

Производство — это не только выпуск. Это партии, переналадки, простои, брак, загрузка мощностей, нормы расхода, качество планирования.

Логистика — это не только доставка. Это маршруты, срочность, частота отгрузок, размер заказа, география, требования клиентов.

Клиентский сервис — это не только расходы на поддержку. Это количество обращений, сложность вопросов, возвраты, гарантийные случаи, удержание клиента.

Если управленческий учёт не видит процессов, он видит только финансовую тень бизнеса.

Более точный расчёт себестоимости продукта

Одна из ключевых причин переработки управленческого учёта — необходимость точнее считать себестоимость продукта.

Но здесь важно не попасть в ловушку.

Точность себестоимости — это не бесконечная детализация до копейки. Точность — это когда расчёт достаточно хорошо отражает реальное потребление ресурсов.

Если простой продукт и сложный продукт получают одинаковую долю накладных расходов только потому, что у них одинаковый объём выпуска, система начинает искажать экономику.

Простой продукт может оказаться перегружен чужими расходами.

Сложный продукт может выглядеть прибыльным, хотя на самом деле он потребляет больше ресурсов: больше согласований, больше переналадок, больше контроля качества, больше логистики, больше поддержки.

Так возникает перекрёстное субсидирование.

Один продукт «тащит» на себе расходы другого. Один клиент оплачивает сложность другого клиента. Один канал продаж выглядит хуже только потому, что на него неправильно распределили общие расходы.

Поэтому современный управленческий учёт задаёт более конкретные вопросы:

какие ресурсы действительно потребляет продукт;

какие операции нужны для его производства и продажи;

какие расходы зависят от объёма;

какие расходы зависят от количества заказов;

какие расходы зависят от сложности продукта;

какие расходы возникают из-за требований клиента;

какие расходы связаны с поддержанием мощности, а не с конкретным выпуском.

Более точная себестоимость нужна не для красоты расчёта. Она нужна для решений.

Какие продукты развивать?

Какие цены пересмотреть?

Какие продукты упростить?

Какие каналы продаж ограничить или перестроить?

Где компания зарабатывает, а где только создаёт видимость выручки?

Если себестоимость искажена, управленческие решения тоже будут искажены.

Более качественная периодическая оценка результатов

Управленческий учёт должен не только считать себестоимость, но и регулярно оценивать результаты бизнеса.

Но периодическая оценка результатов — это не просто ежемесячный отчёт с планом, фактом и отклонениями.

Хорошая оценка должна показывать:

что произошло;

почему это произошло;

какие факторы повлияли на результат;

что из этого было управляемым;

что является разовым эффектом;

что повторится в будущем;

какие решения нужно принять.

Например, прибыль за месяц снизилась. Традиционный отчёт может показать: выручка ниже плана, расходы выше плана, прибыль ниже плана.

Но управленчески этого мало.

Нужно понять, что именно произошло.

Продажи снизились из-за падения спроса или из-за срыва поставок?

Маржа упала из-за скидок, изменения ассортимента или роста закупочных цен?

Расходы выросли из-за разового ремонта или из-за постоянного увеличения операционной сложности?

Денежный поток ухудшился из-за низкой прибыли или из-за роста дебиторской задолженности?

Без такого анализа периодическая оценка превращается в отчёт о прошлом. А с таким анализом — в инструмент управления следующим периодом.

Качественная периодическая оценка результатов должна быть связана не только с цифрами, но и с управленческими действиями.

Иначе компания каждый месяц обсуждает отклонения, но не меняет систему, которая эти отклонения создаёт.

Переход от чисто отчётной логики к управленческой полезности

Главный смысл переработки управленческого учёта — переход от отчётной логики к управленческой полезности.

Отчётная логика говорит:

надо собрать данные, закрыть период и показать результат.

Управленческая логика говорит:

надо дать руководителям информацию, которая помогает принимать решения.

Разница огромная.

В отчётной логике важна полнота формы.

В управленческой логике важен смысл показателя.

В отчётной логике данные часто группируются так, как удобно для учёта.

В управленческой логике данные группируются так, как устроен бизнес.

В отчётной логике главное — корректно зафиксировать факт.

В управленческой логике главное — понять, что делать дальше.

Например, статья «административные расходы» может быть правильной для отчёта. Но для управления полезнее разделить расходы по смыслу:

обязательная поддержка бизнеса;

расходы на развитие;

расходы на исправление ошибок;

расходы на избыточную сложность;

расходы на неиспользуемую мощность;

расходы, которые можно сократить без ущерба;

расходы, сокращение которых разрушит будущую способность компании работать.

Это уже не просто другая детализация. Это другой взгляд на экономику компании.

Управленческая полезность появляется тогда, когда показатель связан с решением.

Если показатель ни на какое решение не влияет, он может быть бухгалтерски корректным, но управленчески слабым.

Развитие АВС-калькулирования

Одним из ответов на ограничения традиционных систем стало АВС-калькулирование.

Его смысл в том, что расходы связываются не просто с продуктами напрямую и не распределяются грубо «по объёму», а проходят через действия, которые потребляют ресурсы.

Сначала компания смотрит, какие виды деятельности создают затраты: оформление заказов, переналадка оборудования, контроль качества, хранение, доставка, обработка возвратов, работа с претензиями, сопровождение клиентов.

Затем определяется, что вызывает эти действия: количество заказов, количество партий, количество проверок, количество доставок, количество обращений, количество возвратов.

И только потом затраты относятся на продукты, клиентов или каналы в зависимости от того, как они реально потребляют эти действия.

Это позволяет увидеть важную вещь: не весь объём одинаково дорогой.

Крупный стандартный заказ может быть выгоднее, чем много мелких нестандартных заказов.

Простой продукт может быть прибыльнее сложного, даже если у сложного выше цена.

Клиент с большой выручкой может быть менее прибыльным, чем клиент с меньшей выручкой, если он требует больше сервиса, скидок, отсрочек, возвратов и индивидуальных условий.

АВС-калькулирование помогает увидеть стоимость сложности.

Но здесь важно не превращать метод в бюрократический монстр. Если компания начнёт описывать сотни действий и распределять каждую мелочь, система станет тяжёлой и дорогой в обслуживании.

Практический смысл АВС-калькулирования не в идеальной математической точности, а в том, чтобы лучше понять, что действительно создаёт затраты.

Сбалансированная система показателей

Переработка управленческого учёта касается не только себестоимости. Она касается и оценки результатов.

Если оценивать бизнес только по финансовым показателям, компания может поздно увидеть проблему.

Финансовый результат часто показывает уже итог: прибыль упала, расходы выросли, деньги закончились, маржа снизилась. Но причины обычно появляются раньше — в процессах, клиентах, качестве, сроках, загрузке, персонале, технологиях.

Сбалансированная система показателей помогает расширить взгляд.

Она предлагает смотреть не только на финансы, но и на другие стороны бизнеса:

клиенты;

внутренние процессы;

обучение и развитие;

будущие возможности компании.

Например, финансово компания может выглядеть хорошо в текущем периоде, потому что сократила расходы на обучение, ремонт, качество и развитие. Прибыль временно улучшилась.

Но через несколько месяцев может вырасти брак, начнут уходить сотрудники, снизится качество сервиса, появятся простои, упадёт удовлетворённость клиентов.

Финансовый показатель в моменте был хорошим, но управленческое решение разрушало будущий результат.

Именно поэтому современная оценка бизнеса должна сочетать финансовые и нефинансовые показатели.

Финансы показывают итог. Нефинансовые показатели часто показывают причины будущего итога.

Процессные метрики

Процессные метрики нужны для того, чтобы управленческий учёт был связан с реальной работой компании.

Они показывают не только деньги, но и то, как движется работа внутри бизнеса.

Например:

сколько времени проходит от заказа до отгрузки;

сколько заказов обрабатывается без ошибок;

какова доля срочных заказов;

сколько возвратов возникает по причине ошибки комплектации;

какова загрузка оборудования;

сколько времени занимает переналадка;

какова доля брака;

сколько обращений приходится на одного клиента;

сколько согласований проходит типовая закупка;

сколько дней деньги зависают в дебиторской задолженности.

Такие показатели важны потому, что именно они часто объясняют финансовый результат.

Если растёт время обработки заказа, это может привести к недовольству клиентов и потере продаж.

Если растёт доля срочных заказов, увеличиваются логистические расходы.

Если растёт количество возвратов, компания теряет деньги не только на товаре, но и на доставке, обработке, документообороте и сервисе.

Если падает загрузка оборудования, себестоимость единицы продукции может расти даже при прежних общих расходах.

Процессные метрики соединяют финансовый результат с операционной причиной.

Без них управленческий учёт видит только последствия. С ними он начинает видеть механизм.

Стратегическое управление затратами

Ещё одно направление переработки управленческого учёта — стратегическое управление затратами.

Традиционный подход часто воспринимает затраты как то, что нужно просто контролировать и сокращать. Но в реальности не все затраты одинаковы.

Одни затраты действительно лишние: брак, простои, переделки, неэффективные маршруты, избыточные согласования, дублирование функций.

Другие затраты поддерживают способность компании зарабатывать: качество, технологии, обучение, сервис, развитие продукта, надёжность поставок.

Если сокращать всё подряд, можно временно улучшить прибыль и одновременно повредить бизнес-модель.

Стратегическое управление затратами задаёт более зрелые вопросы:

какие затраты создают ценность для клиента;

какие затраты помогают компании отличаться от конкурентов;

какие затраты поддерживают качество и скорость;

какие затраты вызваны сложностью ассортимента;

какие затраты появились из-за выбранной стратегии;

какие затраты можно убрать без ущерба;

какие затраты нельзя резать механически.

Например, компания, которая конкурирует низкой ценой, должна особенно внимательно управлять себестоимостью, стандартизацией процессов, загрузкой мощностей, закупочными условиями.

А компания, которая конкурирует сервисом и индивидуальными решениями, не может просто механически сокращать расходы на поддержку клиентов. Для неё эти расходы могут быть частью ценности.

Хороший управленческий учёт должен соответствовать стратегии компании.

Нельзя одной и той же системой одинаково хорошо управлять бизнесом, который борется за минимальную цену, и бизнесом, который зарабатывает на уникальности, сервисе и гибкости.

Как выглядит переработанная система управленческого учёта

Переработанная система управленческого учёта обычно отличается несколькими признаками.

Она видит не только статьи расходов, но и процессы.

Она считает не только общую себестоимость, но и экономику продуктов, клиентов, каналов, заказов, проектов.

Она использует не только финансовые показатели, но и операционные драйверы.

Она помогает объяснять отклонения, а не просто фиксировать их.

Она связывает план, факт, прогноз и управленческие действия.

Она показывает, где создаётся стоимость, а где компания оплачивает сложность, ошибки, простои и неэффективность.

Она не обязательно сложнее внешне. Иногда хорошая система даже проще по форме. Но внутри у неё другая логика: не «как закрыть отчёт», а как помочь управлять бизнесом.

Итог

Переработка управленческого учёта нужна не ради модных методик и новых названий. Она нужна потому, что старая отчётная логика всё хуже объясняет современную экономику бизнеса.

Компании уже недостаточно знать, сколько потрачено по статьям. Ей нужно понимать, какие процессы создают затраты, какие продукты и клиенты потребляют ресурсы, какие действия создают ценность, а какие только усложняют работу.

Более точная себестоимость помогает принимать решения по продуктам, ценам, ассортименту и клиентам.

Более качественная периодическая оценка результатов помогает не просто смотреть назад, а корректировать следующий период.

Процессные метрики связывают финансовые результаты с операционной реальностью.

Сбалансированная система показателей помогает видеть не только прибыль сегодня, но и факторы будущей устойчивости.

Стратегическое управление затратами помогает отличить вредные расходы от расходов, которые поддерживают конкурентное преимущество.

Главный смысл такой переработки простой:

управленческий учёт должен перестать быть внутренней копией финансовой отчётности и стать системой управленческой полезности.

Он должен помогать не только считать результат, но и понимать, как этот результат создаётся, почему он меняется и какие решения способны его улучшить.