Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Фундаментальный профиль эмитента и рыночное позиционирование

Общество с ограниченной ответственностью «ИННОВАЦИОННЫЕ СИСТЕМЫ ПОЖАРОБЕЗОПАСНОСТИ» (ООО «ИСП», ИНН 6321418601, ОГРН 1166313144953) представляет собой высокотехнологичную производственно-инжиниринговую компанию, специализирующуюся на разработке, серийном производстве, проектировании и техническом обслуживании автоматических систем газового пожаротушения. Функционируя на российском рынке индустриальной безопасности с 2009 года, компания эволюционировала из узкопрофильного стартапа с минимальным штатом в одного из ведущих федеральных производителей противопожарного оборудования.

Ключевым интеллектуальным и коммерческим активом предприятия является линейка модулей газового пожаротушения, выпускаемая под флагманским брендом «Заря». Производственная философия компании базируется на концепции тотального контроля качества, что критически важно в индустрии пожарной безопасности. Процесс изготовления включает 41 точку контроля качества продукции, систему электронных чек-листов и обязательную проверку каждого производимого модуля по более чем 140 параметрам. Кроме того, внедрен четырехэтапный комплекс стендовых испытаний, обеспечивающий стопроцентный охват производимой номенклатуры. Каждому модулю присваивается индивидуальный серийный номер с бессрочным хранением производственной телеметрии, что позволяет осуществлять сквозную прослеживаемость жизненного цикла изделия. Для обеспечения корректной эксплуатации оборудования ГК «ИСП» реализует авторизованную партнерскую программу: компании, занимающиеся монтажом и обслуживанием, обязаны проходить профильное обучение, сдавать сертификационные тесты и получать подтверждающие документы, что формирует экосистему лояльных и квалифицированных B2B-интеграторов (например, компания «СЕКОР»).

Производственно-технологическая база предприятия локализована в городе Тольятти Самарской области (ул. Коммунальная, д. 44) на территории площадью более 3 000 квадратных метров. В рамках стратегии географической экспансии и оптимизации логистических цепочек на территории Евразийского экономического союза (ЕАЭС) компания также запустила сборочную площадку в Республике Казахстан.

Вектор корпоративного развития ООО «ИСП», возглавляемого генеральным директором Романом Визгалиным и основанного Сергеем Лекторовичем, направлен на глубокую институционализацию бизнеса. Компания официально признана государством в качестве Малой технологической компании (МТК), а выпускаемая номенклатура включена в профильные реестры Министерства промышленности и торговли Российской Федерации (Минпромторг РФ). В среднесрочной перспективе стратегический менеджмент анонсировал планы по проведению первичного публичного размещения акций (IPO). Выход на долговой рынок капиталов через регистрацию бессрочной программы облигаций серии 001Р объемом до 10 млрд рублей и получение публичного кредитного рейтинга рассматриваются как фундаментальные подготовительные этапы для построения транспарентной кредитной истории и адаптации к стандартам публичного корпоративного управления.

2. Анализ макроэкономической среды и траектории денежно-кредитной политики Банка России

Инвестиционная оценка любого инструмента с фиксированной доходностью неразрывно связана с макроэкономическим ландшафтом и направленностью денежно-кредитной политики (ДКП) монетарных властей. На момент проведения данного исследования (май 2026 года) российская экономика находится в фазе активного и агрессивного смягчения монетарных условий со стороны Центрального банка Российской Федерации.

Исторический контекст формирования текущей кривой доходности обусловлен жесткими рестриктивными мерами, применявшимися регулятором в недавнем прошлом. В течение 2025 года, на фоне признаков охлаждения инфляционного давления и стабилизации инфляционных ожиданий, Банк России приступил к циклу снижения ключевой ставки, опустив ее с заградительного пикового уровня в 21,00% до 16,00% годовых. Данный тренд получил существенное ускорение в первом квартале 2026 года, продемонстрировав беспрецедентную последовательность шагов по смягчению ДКП.

Хронология решений Банка России в 2026 году выглядит следующим образом:

- 13 февраля 2026 года: снижение ключевой ставки на 50 базисных пунктов (б.п.), с 16,00% до 15,50% годовых. Данное решение подтвердило устойчивость дезинфляционного тренда.

- 20 марта 2026 года: снижение еще на 50 б.п., с 15,50% до 15,00% годовых.

- 24 апреля 2026 года: третье подряд снижение в 2026 году на 50 б.п., зафиксировавшее ключевую ставку на отметке 14,50% годовых.

Текущий уровень ключевой ставки в 14,50% формирует базовую стоимость фондирования в экономике, однако форвардные кривые и консенсус-прогнозы макроэкономических аналитиков указывают на то, что тенденция к смягчению сохранится на протяжении всего 2026 года. Базовый сценарий предполагает достижение ключевой ставкой уровня в 12,00% к концу 2026 года.

Столь стремительное снижение стоимости денег имеет колоссальные последствия для рынка долгового капитала. В условиях выраженного цикла смягчения облигации с фиксированным купоном приобретают значительную премию в капитальной стоимости. Математическая зависимость между ценой облигации и рыночными процентными ставками (дюрация) диктует, что по мере снижения ставок рыночная цена ранее выпущенных облигаций с высокими купонами стремится к премии над номиналом. Таким образом, инвесторы, фиксирующие двузначные доходности в текущий момент, получают не только высокий денежный поток в виде купонных выплат, но и потенциал существенного прироста курсовой стоимости. Ожидаемое снижение ставки ЦБ еще на 250 базисных пунктов (с 14,50% до 12,00%) до конца года является мощнейшим бычьим фактором для первичных размещений корпоративного долга с высокой фиксированной купонной ставкой.

3. Анализ финансово-хозяйственной деятельности (РСБУ, 2025 год)

Фундаментальный кредитный анализ эмитента базируется на исчерпывающем исследовании официальной бухгалтерской отчетности ООО «ИСП» за 2025 год, подготовленной в соответствии с российскими стандартами бухгалтерского учета (РСБУ) и прошедшей процедуру обязательного аудита (аудитор — ООО ФИРМА «АУДИТ-ПОТЕНЦИАЛ»). 2025 год стал для компании периодом масштабной структурной трансформации баланса, внедрения новых стандартов учета и агрессивного наращивания операционных метрик, что характерно для компаний, выходящих на публичные рынки капитала.

3.1. Анализ финансовых результатов и операционной рентабельности

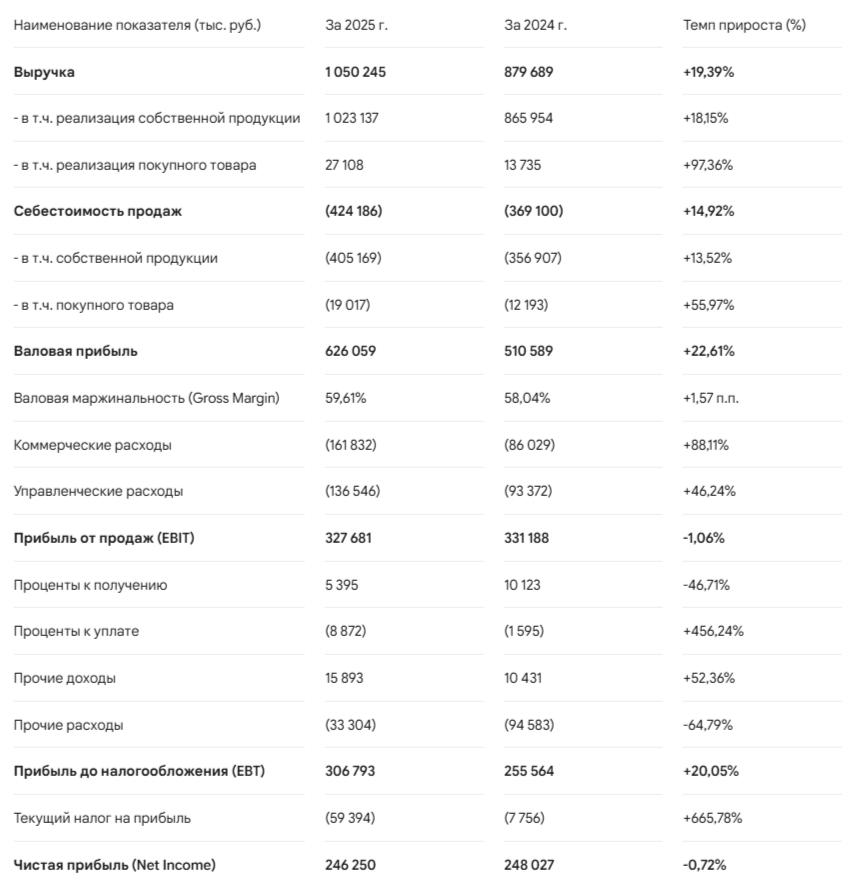

Отчет о финансовых результатах демонстрирует уверенную восходящую динамику масштабов бизнеса, что подтверждает статус компании как растущего технологического лидера отрасли с ежегодными темпами роста (CAGR) около 30–40% по ключевым метрикам.

Анализ динамики доходности:

Выручка компании по итогам 2025 года преодолела психологически важный рубеж в 1 миллиард рублей, достигнув 1 050 245 тыс. руб. Подавляющую долю доходов (более 97%) формирует реализация собственной инновационной продукции, что подтверждает статус производственного, а не дистрибьюторского бизнеса.

Ключевым индикатором фундаментального здоровья бизнес-модели является валовая маржинальность, которая в 2025 году достигла феноменального уровня в 59,61%. Опережающий рост выручки (+19,39%) над себестоимостью (+14,92%) свидетельствует о высокой ценовой власти компании. Предприятие способно транслировать инфляцию издержек на конечного потребителя без ущерба для объемов сбыта. В условиях жесткого импортозамещения и ухода западных вендоров из сегмента индустриальной безопасности, отечественное высокотехнологичное оборудование пользуется повышенным спросом, что формирует премию в ценообразовании.

Несмотря на рост валовой прибыли на 115,4 млн руб., операционная прибыль (прибыль от продаж) продемонстрировала незначительное снижение на 1,06% до 327 681 тыс. руб. Причиной стагнации операционной прибыли стал взрывной рост операционных издержек (OPEX): коммерческие расходы взлетели на 88,11%, а управленческие — на 46,24%. Подобная структура расходов абсолютно типична для предприятий, находящихся в стадии интенсивного масштабирования и подготовки к IPO. Компания агрессивно инвестирует в расширение дилерской сети, маркетинговое продвижение, сертификацию новых линеек продукции, а также в найм высококвалифицированного управленческого и инженерного персонала для построения корпоративной архитектуры публичного уровня.

Чистая прибыль по итогам года составила 246 250 тыс. руб., практически оставшись на уровне прошлого года. Давление на итоговый финансовый результат оказало резкое увеличение эффективной ставки налога на прибыль (рост налоговых отчислений с 7,7 млн руб. до 59,3 млн руб.), что может быть связано с исчерпанием исторических налоговых льгот или переходом на общую систему налогообложения в связи с ростом масштабов бизнеса.

3.2. Элементная структура затрат по обычным видам деятельности

Глубокое понимание инфляционного давления на бизнес дает анализ Пояснений к отчетности (Раздел 10 «Расходы по обычным видам деятельности»).

Структурный сдвиг в затратах обнажает две ключевые макроэкономические и корпоративные тенденции:

- Дефицит кадров и зарплатная инфляция: Рост фонда оплаты труда (ФОТ) на 37,58% (с 160,4 млн до 220,7 млн руб.) является прямым следствием перегрева на российском рынке труда. Инженерно-технический и производственный секторы испытывают острейший кадровый голод. Для удержания ключевых компетенций и привлечения новых специалистов под расширение производственной базы, компания вынуждена агрессивно индексировать заработные платы.

- Капиталоемкая экспансия: Беспрецедентный рост амортизационных отчислений почти в 3 раза (с 24,8 млн до 69,0 млн руб.) обусловлен введением в эксплуатацию новых производственных фондов, а также существенными изменениями в учетной политике предприятия, в частности, постановкой на баланс прав пользования активами (ППА) и капитализацией интеллектуальной собственности.

3.3. Анализ структуры активов баланса и инвестиционного потенциала

Баланс ООО «ИСП» на 31 декабря 2025 года раскрывает картину масштабной реструктуризации активов. Валюта баланса продемонстрировала колоссальный рост, увеличившись с 652 232 тыс. руб. на конец 2024 года до 1 220 403 тыс. руб. (+87%).

Фундаментальные сдвиги во внеоборотных активах:

Многократный рост внеоборотных активов (в 5,6 раза) стал результатом двух стратегических управленческих решений, направленных на повышение транспарентности и инвестиционной привлекательности:

- Капитализация результатов интеллектуальной деятельности (РИД): Статья «Нематериальные активы» увеличилась астрономически — с 4,5 млн до 324,1 млн руб. Расшифровка в Разделе 3 отчетности показывает постановку на баланс объектов интеллектуальной собственности, созданных организацией. В частности, на 31.12.2025 г. в составе амортизируемых НМА числятся «Изобретения» на сумму 164 548 тыс. руб., «Полезные модели» на сумму 34 142 тыс. руб. и «Другие НМА» на сумму 122 778 тыс. руб.. Оценка и постановка на баланс патентов, конструкторской документации и программных кодов — классический пре-IPO маневр. Это не только справедливо отражает стоимость научно-технического потенциала высокотехнологичной компании, но и значительно увеличивает размер чистых активов, защищая собственный капитал.

- Признание обязательств по договорам аренды (ФСБУ 25/2018): В составе основных средств появилась крупная статья «Права пользования активами» (ППА), объем которой вырос с 5,4 млн руб. до 168,1 млн руб. Таблица 4.2 отчетности свидетельствует о поступлении ППА в категории «Здания» на сумму 171 208 тыс. руб.. Данная транзакция отражает заключение долгосрочных договоров аренды масштабных производственных или складских площадей в 2025 году, что полностью коррелирует с публичными заявлениями менеджмента о расширении производственной базы в Тольятти и масштабировании выпуска.

Анализ оборотного капитала:

Оборотные активы компании демонстрируют высокую ликвидность и стабильность. Объем запасов вырос незначительно (до 325,5 млн руб.), однако их внутренняя структура указывает на активную производственную фазу: доля сырья снизилась (с 235,6 до 203,0 млн руб.), в то время как незавершенное производство (НЗП) увеличилось на 57% (с 53,7 до 84,6 млн руб.), а запасы готовой продукции выросли на 52% (с 19,9 до 30,3 млн руб.). Рост НЗП является опережающим индикатором будущего роста выручки, свидетельствуя о наличии крупного портфеля заказов в стадии комплектации и сборки.

Особого внимания заслуживает высочайшее качество дебиторской задолженности (154,8 млн руб.). Согласно разделу 7.1 отчетности, резерв по сомнительным долгам составляет микроскопическую величину в 4 533 тыс. руб. (менее 3% от общего пула дебиторской задолженности). Практически полное отсутствие просроченной и токсичной дебиторской задолженности подтверждает строгую кредитную политику компании, качественный скоринг контрагентов и высокую платежную дисциплину заказчиков B2B-сектора.

3.4. Анализ структуры капитала, обязательств и долговой нагрузки

Анализ пассивов позволяет оценить финансовую устойчивость предприятия и структуру фондирования накануне выхода на публичный долговой рынок.

Капитализация и финансовая автономия:

Собственный капитал компании составляет 509,2 млн руб. (около 42% валюты баланса), обеспечивая высокий уровень финансовой независимости. Уставный капитал исторически сохранен на минимальном уровне 100 тыс. руб., а весь объем собственного капитала (equity) сформирован за счет аккумулированной нераспределенной прибыли прошлых лет и текущего года (508,6 млн руб.).

Кредиторская задолженность:

В структуре краткосрочных обязательств доминирует кредиторская задолженность, достигшая 299,2 млн руб. Существенную ее часть составляют авансы от покупателей (расчеты с покупателями и заказчиками — 109,2 млн руб.) и отсрочки платежей поставщикам (81,6 млн руб.). Использование беспроцентного коммерческого кредита от контрагентов является признаком сильной переговорной позиции компании на рынке и грамотного управления оборотным капиталом.

Оценка реальной долговой нагрузки:

Традиционный финансовый банковский долг у ООО «ИСП» находится на пренебрежимо малом уровне. Долгосрочные кредиты и займы полностью отсутствуют. В составе краткосрочных обязательств числятся банковские кредиты лишь на сумму 10 000 тыс. руб. (снижение с 24,6 млн руб. годом ранее).

Однако, с точки зрения современного финансового анализа и методологии рейтинговых агентств, в расчет совокупного долга (Total Debt) включаются капитализированные обязательства по аренде (лизингу).

- Долгосрочные обязательства по аренде: 262 367 тыс. руб.

- Краткосрочные обязательства по аренде: 56 258 тыс. руб.

- Банковские кредиты: 10 000 тыс. руб.

- Совокупный долг (Total Debt) 328 625 тыс. руб.

Для оценки платежеспособности необходимо рассчитать показатель EBITDA. Учитывая прибыль до налогообложения (306,7 млн руб.), прибавляя проценты к уплате (8,8 млн руб.) и амортизацию (69,0 млн руб.), мы получаем EBITDA за 2025 год на уровне порядка 384,5 млн руб.

Соответственно, коэффициент долговой нагрузки Total Debt / EBITDA составляет 0,85x, что классифицируется как экстремально низкий уровень риска. Даже если компания привлечет запланированные 300 млн руб. облигационного займа, отношение долга к EBITDA вырастет примерно до 1,6x, что по-прежнему является зоной абсолютного финансового комфорта для производственного предприятия.

3.5. Анализ движения денежных средств и дивидендной политики

Отчет о движении денежных средств (ОДДС) дает исчерпывающее представление о способности компании генерировать наличную ликвидность и раскрывает приоритеты в аллокации капитала учредителями.

Интерпретация потоков ликвидности:

- Операционный денежный поток (CFO): Компания демонстрирует великолепную способность конвертировать «бумажную» бухгалтерскую прибыль в реальные деньги на счетах. Операционный поток составил 275 млн руб., превысив размер чистой прибыли. Это подтверждает, что выручка подкреплена реальными поступлениями денежных средств (почти 1,04 млрд руб.), а не просто ростом дебиторской задолженности.

- Инвестиционный денежный поток (CFI): В 2025 году зафиксирован взрывной рост капитальных расходов (CAPEX). Отток на приобретение и создание внеоборотных активов составил 117,5 млн руб. (против 14 млн руб. годом ранее). Это прямые инвестиции в модернизацию оборудования, научно-исследовательские разработки (создание тех самых НМА) и инфраструктуру, что является фундаментом для будущего масштабирования.

- Финансовый денежный поток (CFF) и дивидендный парадокс: Наибольший аналитический интерес представляет дивидендная политика собственников. В 2024 году на выплату дивидендов было направлено 246,8 млн руб., а в 2025 году — еще 135,2 млн руб. Таким образом, за два года из компании было изъято свыше 382 миллионов рублей живой ликвидности.

Изъятие такого объема средств на фоне стартовавшей масштабной инвестиционной программы (CAPEX 117,5 млн руб.) закономерно привело к формированию отрицательного чистого денежного потока за период (-3,6 млн руб.) и истощению накопленных остатков (кэш снизился до 49,9 млн руб.).

Подобное агрессивное извлечение капитала (capital extraction) абсолютно типично для частного бизнеса на стадии транзита в публичную плоскость. Исторические владельцы монетизируют стоимость, созданную до привлечения сторонних инвесторов (через IPO или облигации), параллельно математически повышая показатель рентабельности собственного капитала (ROE) за счет сокращения знаменателя. Однако следствием такой политики стал образовавшийся инвестиционный кассовый разрыв: собственных средств на продолжение масштабного расширения производственной базы более не хватает, что и обуславливает острую необходимость выхода на долговой рынок за внешним фондированием в размере 300 млн рублей.

4. Кредитный рейтинг, оценка долговой устойчивости и вероятность дефолта

Институциональное признание финансовой устойчивости ООО «ИСП» состоялось 7 апреля 2026 года, когда Аналитическое кредитное рейтинговое агентство (АКРА) впервые в истории российского рынка систем пожарной безопасности присвоило производителю публичный кредитный рейтинг. Компании была присвоена оценка BBB-(RU) со «стабильным» прогнозом по Национальной российской рейтинговой шкале.

Присвоение рейтинга уровня BBB- (инвестиционная категория, нижняя ступень) является выдающимся результатом для дебютанта с выручкой около 1 млрд рублей, официально закрепляя за предприятием статус прозрачного, надежного игрока и подтверждая готовность к абсорбции институционального капитала.

Анализ рейтингового релиза АКРА и метрик покрытия долга:

Эксперты агентства базировали свою оценку на фундаментальных факторах. В качестве бесспорных преимуществ была выделена крайне высокая рентабельность операционной деятельности при очень низком объеме текущего долгового портфеля.

Согласно расчетам АКРА, покрытие процентных платежей операционным потоком — ключевой индикатор кредитоспособности — находится на недосягаемом для большинства эмитентов уровне. Отношение FFO (Funds From Operations) до чистых процентных платежей к самим процентным платежам в 2025 году составило 60,9х. Иными словами, операционный денежный поток превышает расходы на обслуживание долга почти в 61 раз. Это создает гигантский запас прочности.

Даже с учетом предстоящего размещения дебютного выпуска облигаций на 300 млн руб., АКРА прогнозирует сохранение метрик долговой нагрузки на уровне, соответствующем «очень низкой оценке». Средневзвешенное за 2023–2028 годы отношение общего долга к FFO до чистых процентных платежей прогнозируется на уровне всего 0,7х.

Сдерживающими факторами, не позволившими компании получить рейтинг выше (например, BBB или BBB+), стали объективные ограничения: малый абсолютный размер бизнеса (относительно гигантов корпоративного сектора), средняя оценка ликвидности (из-за выплаченных дивидендов) и давление на свободный денежный поток (FCF) на фоне реализации масштабной, капиталоемкой инвестиционной программы.

Оценка вероятности дефолта (Probability of Default - PD):

Основываясь на структурных моделях оценки кредитного риска (базирующихся на волатильности активов и дистанции до дефолта) и выводах агентства АКРА, вероятность дефолта ООО «ИСП» на горизонте обращения облигаций (3 года) оценивается как малая.

Компании присущ высокий уровень так называемого операционного рычага, однако сверхвысокая валовая маржинальность выступает надежным буфером. Чтобы предприятие не смогло обслуживать новый долг (выплата купонов по 300 млн руб. под 23% потребует около 69 млн руб. в год), операционная прибыль должна обрушиться более чем на 75-80% от текущих уровней, что маловероятно даже при реализации жесткого макроэкономического стресс-сценария. Основным хвостовым риском остается риск корпоративного управления — гипотетическое продолжение агрессивного вывода кэша акционерами в ущерб обслуживанию долга. Однако получение публичного рейтинга АКРА и заявленный курс на IPO подразумевают жесткий мониторинг финансовой дисциплины и внедрение независимого аудита, что радикально снижает вероятность оппортунистического поведения менеджмента.

5. Анализ параметров дебютного облигационного выпуска ИСП-001P-01

Реализуя потребность в привлечении внешнего финансирования для инвестиционной программы, ООО «ИСП» зарегистрировало бессрочную программу биржевых облигаций (регистрационный номер 4-00278-L-001P-02E) объемом до 10 млрд рублей. В рамках данной программы на рынок выводится дебютный транш.

Ключевые структурные параметры выпуска ИСП-001P-01:

- Идентификатор выпуска: ИСП-001P-01 (Дебютный выпуск).

- Номинальная стоимость: 1 000 рублей. Демократичный номинал обеспечивает высокую доступность инструмента для широкого круга розничных инвесторов.

- Объем эмиссии: Не более 0,3 млрд рублей (300 млн руб.). Ограниченный объем эмиссии подчеркивает тестовый характер размещения — компания «прощупывает» рынок и формирует публичную историю.

- Срок обращения (Погашение): 3 года (1 080 дней). Классический горизонт для сегмента ВДО, позволяющий инвесторам зафиксировать доходность на среднесрочный период.

- Амортизация долга и Оферта (Put-опцион): Не предусмотрены. Выпуск имеет классическую структуру. Отсутствие амортизации и оферт является позитивным фактором для инвесторов в условиях падающих ставок, так как фиксирует дюрацию близко к сроку погашения, защищая от риска реинвестирования капитала по менее выгодным ставкам в будущем.

- Квалификация инвесторов: Инструмент доступен для неквалифицированных инвесторов при условии успешного прохождения тестирования (тест №6).

- Купонный доход: Тип купона — фиксированный. Ориентир ставки установлен на уровне не выше 23,00% годовых, что обеспечивает эффективную доходность к погашению (YTM) не выше 25,59% годовых.

- Периодичность выплат: 12 раз в год (ежемесячно). Ежемесячные купоны кратно увеличивают инвестиционную привлекательность инструмента за счет магии сложного процента, позволяя инвесторам быстрее реинвестировать поступающий денежный поток.

- Хронология размещения: Сбор книги заявок назначен на 29 мая 2026 года (с 11:00 до 15:00 мск). Техническое размещение на Московской бирже (ожидается Третий уровень листинга) состоится 3 июня 2026 года.

- Синдикат организаторов: Альфа-Банк и Газпромбанк (Агент по размещению — Газпромбанк). Участие инвестиционных банков из высшего эшелона в качестве организаторов размещения для компании малого бизнеса является маркером высочайшего качества актива.

6. Целевое использование привлеченных средств

Абсолютное большинство высокодоходных размещений на российском долговом рынке преследует цели рефинансирования дорогого краткосрочного банковского долга или покрытия дефицита оборотного капитала. Кейс ООО «ИСП» принципиально отличается качеством заявленных целей фондирования.

Привлеченный через выпуск облигаций ИСП-001P-01 заем в размере 300 млн рублей носит строго целевой, инвестиционный характер (CAPEX). Согласно заявлениям менеджмента и материалам рейтингового агентства АКРА, средства предназначены для финансирования масштабной инвестиционной программы, направленной на:

- Масштабирование производственной базы: Расширение мощностей завода в городе Тольятти, закупка новых высокотехнологичных производственных линий и специализированного оборудования.

- Развитие сборочной площадки в Казахстане: Углубление локализации и увеличение объемов выпуска на дочернем предприятии в Республике Казахстан для захвата доли рынка в странах СНГ.

- НИОКР и вывод новых продуктов: Внедрение в серийное производство новых инновационных линеек систем пожаротушения, расширяющих номенклатуру под брендом «Заря».

Направление заемного капитала в капитальные вложения (CAPEX) при текущем уровне доходности бизнеса является мощным драйвером будущего роста акционерной стоимости, что всецело отвечает стратегической задаче подготовки компании к предстоящему первичному публичному размещению акций (IPO).

7. Сравнительный анализ с рыночными бенчмарками и оценка инвестиционной привлекательности

Выпуск ИСП-001P-01 является абсолютно первым (дебютным) выходом ООО «ИСП» на публичный долговой рынок. До этого момента организация не имела ни одного зарегистрированного или обращающегося выпуска облигаций. Следовательно, прямое внутреннее сопоставление (построение кривой доходности эмитента) технически невозможно.

Для получения объективной картины оценка инвестиционной привлекательности проводится посредством сравнения с теоретической кривой бескупонной доходности (КБД) и рыночными бенчмарками корпоративных эмитентов сопоставимого кредитного качества (рейтинг BBB-(RU) от АКРА или Эксперт РА), дюрацией около 2,5–3 лет и соразмерными объемами выручки.

Анализ рыночного ценообразования (Спреды и Премии):

В конце мая 2026 года, при снизившейся ключевой ставке ЦБ РФ до 14,50%, средняя эффективная доходность (YTM) на вторичном рынке для качественных корпоративных облигаций с рейтингом BBB- и дюрацией 2-3 года стабилизировалась в диапазоне 18,00% – 19,50% годовых. Справедливая премия за кредитный риск уровня BBB- по отношению к безрисковым ОФЗ (Государственным облигациям) традиционно составляет 350–500 базисных пунктов.

В свою очередь, ООО «ИСП» предлагает рынку фиксированную купонную ставку до 23,00% годовых (с эффективной доходностью YTM до 25,59%). Это формирует колоссальную премию как к ключевой ставке (спред более 850 б.п.), так и к бенчмаркам аналогичного рейтингового грейда (премия около 600–700 б.п.).

Такая аномальная асимметрия доходности имеет рациональное объяснение:

- Премия за дебют: Рынок всегда требует дисконта за «новое имя». Инвесторам необходимо время для интеграции нового эмитента в свои риск-модели, поэтому организаторы (Альфа-Банк, Газпромбанк) осознанно дают повышенную ставку для гарантированного закрытия книги заявок в полном объеме.

- Премия за ликвидность: Объем выпуска составляет всего 300 млн рублей. Крупные институциональные инвесторы (ПИФы, пенсионные фонды) не смогут сформировать значимую позицию в бумаге без сильного влияния на вторичные котировки. Соответственно, целевой аудиторией становятся частные инвесторы, которые традиционно требуют большей доходности за риск низкой ликвидности в стакане на вторичных торгах.

- Масштаб бизнеса: Несмотря на феноменальную маржинальность и рейтинг от АКРА, выручка в 1 млрд рублей классифицирует компанию как малый бизнес, который исторически более уязвим к макроэкономическим шокам, чем крупные корпорации.

Влияние траектории ключевой ставки на курсовую стоимость:

Ключевым драйвером инвестиционной привлекательности данного выпуска является фиксация ставки на срок 3 года в условиях падающего рынка. Консенсус-прогноз предполагает снижение ставки ЦБ РФ до 12,00% к концу 2026 года.

Облигация ИСП-001P-01 (без амортизации) имеет модифицированную дюрацию, близкую к 2,4 - 2,6 года. С точки зрения математики, при снижении среднерыночных ставок на 2,5% (250 б.п.) в течение года, курсовая стоимость тела облигации с фиксированным купоном математически должна переоцениться вверх ориентировочно на 5–6% от номинала. Таким образом, совокупный доход инвестора за первый год удержания может превысить 30% годовых (купон 23% + рост тела до ~105-106% от номинала), что является доходностью акционерного капитала в инструменте с фиксированной доходностью.

8. Выводы об инвестиционной привлекательности облигаций ООО «ИСП»

Синтезируя результаты фундаментального, макроэкономического и параметрического анализа, можно сформулировать итоговое заключение об инвестиционной привлекательности дебютного выпуска облигаций ООО «ИННОВАЦИОННЫЕ СИСТЕМЫ ПОЖАРОБЕЗОПАСНОСТИ» (ИСП-001P-01).

- Выдающееся качество финансового профиля (Фундаментальная оценка): ООО «ИСП» демонстрирует параметры экстраординарно высокорентабельного бизнеса (валовая маржа 59,6%), способного генерировать мощный операционный денежный поток (CFO 275 млн руб.). Качество управления активами, проявившееся в своевременной капитализации интеллектуальной собственности и прав аренды в преддверии выхода на рынок капиталов, указывает на зрелый, институциональный подход менеджмента к структурированию корпоративного баланса.

- Пренебрежимо малый риск дефолта (Кредитная оценка): Беспрецедентный для рынка ВДО уровень покрытия процентных платежей (FFO/Interest на уровне 60,9х) и крайне низкая оценка совокупной долговой нагрузки (Total Debt/EBITDA ~0,85x, прогноз ACRA Debt/FFO = 0,7x) свидетельствуют о том, что компания способна обслуживать долг даже в случае реализации жестких стресс-сценариев и падения выручки. Получение публичного рейтинга BBB-(RU) от АКРА официально подтверждает высокую надежность предприятия.

- Созидательный (капитальный) характер заимствований: Привлеченные 300 млн рублей будут направлены на реализацию программы капитальных вложений (модернизация завода в Тольятти, развитие площадки в Казахстане, НИОКР). В отличие от займов на пополнение оборотного капитала, фондирование инвестиционной фазы генерирует будущую добавленную стоимость бизнеса, что является критически важным позитивным сигналом для рынка в преддверии планируемого IPO. Единственным управленческим риском, требующим мониторинга, остается исторически агрессивная дивидендная политика акционеров.

- Спекулятивная премия ценообразования (Рыночная оценка): Фиксированный ежемесячный купон до 23,00% (YTM 25,59%) формирует колоссальную «премию за дебют». Эмитент осознанно переплачивает за стоимость долга ради успешного старта публичной истории. В условиях устойчивого тренда на смягчение монетарной политики ЦБ РФ (ожидаемое снижение ставки до 12,00% к концу 2026 года), фиксация столь высокой доходности на срок 3 года без риска амортизации представляет собой редкую рыночную неэффективность в пользу инвестора.

- Итоговая рекомендация: Инвестирование в дебютный выпуск ИСП-001P-01 признается привлекательным решением для диверсифицированных портфелей. Комбинация инвестиционного рейтинга, мощных метрик покрытия долга и доходности, превышающей 25% годовых, формирует выдающийся профиль риска/доходности. Оптимальной инвестиционной стратегией является участие в первичном размещении с перспективой как долгосрочного удержания ради купонного потока, так и среднесрочной спекулятивной реализации бумаги на вторичном рынке после ожидаемой переоценки цены облигации выше номинала по мере дальнейшего снижения ключевой ставки Банка России. Объективным ограничением для крупных институциональных портфелей выступает лишь ожидаемая низкая ликвидность вторичных торгов, обусловленная малым объемом эмиссии.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ